Пятифакторная модель Э.Альтмана.

Z=1,2Х1+1,4Х2+3,3Х3+0,6Х4+Х5

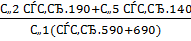

Х1=

Х1н=-0,219

Х1к=-0,115

Х2н=0,26

Х2к=0,184

Х3н=0,336

Х3к=0,248

Х4н=0,748

Х4к=1,046

Х5н=0,617

Х5к=0,653

Zн=  1,57

1,57

Zк=  1,603

1,603

1,810  z

z  – вероятность банкротства средняя.

– вероятность банкротства средняя.

Пятифакторная модель У.Бивера

Система показателей У.Бивера для диагностики банкротства

| Показатель | Значения показателей | ||

| Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| Коэффициент Бивера | 0.4 – 0.45 | 0.17 | -0.15 |

| Рентабельность активов, % | 6 - 8 | 4 | -22 |

| Финансовый леверидж, % | <37 | <50 | <80 |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | 0.4 | <0.3 | <0.06 |

| Коэффициент текущей ликвидности | <3.2 | <2 | <1 |

Коэффициент Бивера =

Кб.н.= 0,674

Кб.к. = 0,628

5 лет до банкротства

Рентабельность активов % =

Кр.н. = 26,03

Кр.к. = 18,41

5 лет до банкротства

Финансовый леверидж % =

Кл.н. = 57,19

Кл.к. = 48,87

1 год до банкротства

Коэффициент покрытия оборотных активов собственными оборотными средствами =

Кп.н. =0,17

Кп.к. = 0,33

5 лет до банкротства

Коэффициент текущей ликвидности =

Ктл.н. = 0,62

Ктл.к. = 0,76

1 год до банкротства

Модель Лиса прогнозирования финансовой несостоятельности (четырёхфакторная модель).

В этой модели факторы-признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость организации.

Z=0,063Х1+0,093Х2+0,057Х3+0,001Х4

Х1н=0,353

Х1к=0,373

Х2н=0,336

Х2к=0,248

Х3н=0,260

Х3к=0,184

Х4н=0,748

Х4к=1,046

Z>0,037 – вероятность банкротства высокая.

Модель Таффлера прогнозирования финансовой несостоятельности (четырёхфакторная модель).

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1н=0,587

Х1к=0,509

Х2н=0,617

Х2к=0,764

Х3н=0,572

Х3к=0,488

Х4н=0,617

Х4к=0,653

Z>0,3 – фирма имеет неплохие долгосрочные перспективы.

Интегральный подход российских экономистов (адаптированные модели)

Двухфакторная модель прогнозирования банкротства Лео Хао Суан

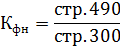

Z=0,3872+0,2614Ктл+1,059Кфн

Ктл.н.=0,62

Ктл.к.=0,76

Кфн.н.=0,43

Кфн.к.=0,51

1,126

1,126

Z≤1,3257 – вероятность банкротства очень высокая.

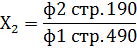

Четырёхфакторная модель прогнозирования риска несостоятельности торгово-посреднических организаций.

Z=8,38Х1+Х2+0,054Х3+0,63Х4

Х1н=0,353

Х1к=0,373

Х2н=0,608

Х2к=0,360

Х3н=0,617

Х3к=0,653

Х4н=0,043

Х4к=0,096

Z>0,42 вероятность банкротства минимальна (до 10%).

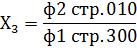

Шестифакторная модель прогнозирования риска потери платежеспособности

Данная модель разработана для предприятий цветной промышленности (предпринимательские структуры типа холдинг), таким образом мы используем ее для нашего предприятия.

При разработке модели распределение показателей по их возможности осуществлялось на основе экспертного оценивания, а весовые коэффициенты – на основе метода линейного программирования.

Модель прогнозирования банкротства имеет следующий вид:

Z = 0,83 Х1+ 5,83 Х2 + 3,83 Х3+ 2,83 Х4+ 4,83Х5 + Х6

Оценивание вероятности банкротства осуществляется по следующему правилу: если Z ≤ 10 – 50, то предприятие находится в зоне неплатежеспособности.

Данная модель учитывает реалии российского финансового рынка и уровень менеджмента. Ограниченность применения модели вызвана большим объемом требуемого информационного и программного обеспечения.

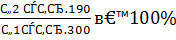

Х1н. = стр.290/стр.300 = 0,35

Х1к. = 0,37

Х2н. = стр.290/(стр.610 + 620 + 630 + 660) = 0,617

Х2к. = 0,764

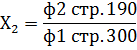

Х3н. = форма №2 стр.190/стр.490 = 0,608

Х3к. =0,36

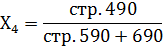

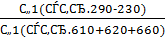

Х4н. = стр.490/(стр.590 + 690) = 0,748

Х4к. = 1946/( 111923+ 748282) = 1,046

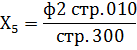

Х5н. = стр.300/(стр.590 + 690) = 1,75

Х5к. =923779 /( 111923+748282 ) = 2,05

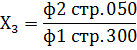

Х6н. = форма№2 стр.010/стр.690 = 1,08

Х6к. = 1,34

Zн. = 0,83 * 0,35 + 5,83 * 0,617 + 3,83 *0,608 + 2,83 * 0,748 + 4,83 * 1,75 + 1,08 =17,86

Zк. = 0,83 * 0,37 + 5,83 * 0,764 + 3,83 * 0,36 + 2,83 * 1,046 + 4,83 * 2,05 + 1,34 = 20,34

Z ≤ 10 – 50, предприятие находится в зоне неплатежеспособности.

Дата добавления: 2020-01-07; просмотров: 147; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!