Расходы ОАО «Сбербанк» в 2009 году

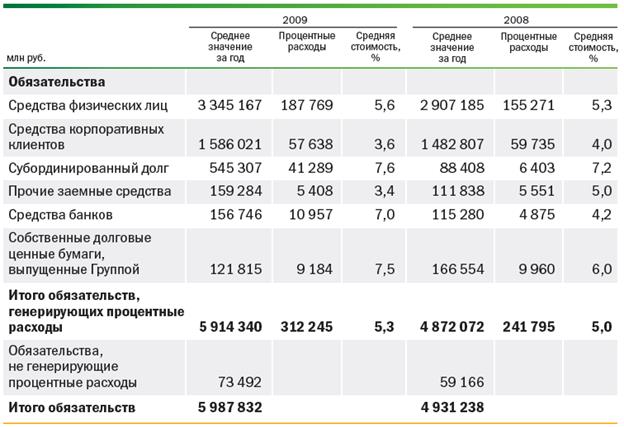

Процентные расходы Группы в 2009 году составили 312,2 млрд руб., что на 29,1% выше чем в предыдущем году. Рост процентных расходов вызван в основном значительным ростом обязательств Группы при относительно небольшом повышении стоимости заемных средств. Среднегодовой объем обязательств, генерирующих процентные расходы, вырос на 21,4% в основном за счет роста объема привлеченных средств физических лиц, а также полученного в декабре 2008 года субординированного займа от Банка России. Основной вклад в рост процентных расходов внес рост расходов по субординированному долгу и средствам физических лиц — они объясняют соответственно 49,5% и 46,1% прироста процентных расходов. В таблице ниже приведены среднегодовые значения обязательств Группы в разрезе статей отчета о финансовом положении, а также генерируемые каждой статьей отчета о финансовом положении процентные расходы и их среднегодовая стоимость.

В таблице 2 представлены обязательства ОАО «Сбербанк».

Таблица 3 – Обязательства ОАО «Сбербанк»

Общие обязательства Банка за 2009 год увеличились на 0,3% по сравнению с уровнем 2008 года. Увеличение средств физических лиц (на 0,3%), субординированного долга (на 0,4%), средств банков (на 2,8%)и собственных долговых ценных бумаг (на 1,5%) и определили тенденцию роста обязательств.

Процентные расходы по средствам физических лиц и корпоративных клиентов возросли на 14,1% — до 245,4 млрд руб. Рост расходов вызван главным образом увеличением средних балансовых остатков. В 2009 году произошло снижение стоимости привлечения средств на текущие счета клиентов, в то время как средняя ставка по срочным депозитам физических лиц увеличилась на 50 б.п. — до 6,4%. Такая динамика объясняется тем, что частные клиенты продолжали увеличивать остатки на пополняемых депозитах, открытых во время периода высоких процентных ставок. Этот фактор оказывал более сильное влияние на среднюю процентную ставку, чем приток средств на вновь открываемые в течение года вклады с более низкой процентной ставкой.

|

|

|

Средняя ставка по срочным депозитам корпоративных клиентов сохранилась на уровне 2008 года. В итоге средняя стоимость привлечения средств в 2009 году увеличилась всего на 10 б.п. — до 5,0%.

Рост процентных расходов Группы и стоимости субординированных займов в 2009 году был обусловлен получением Сбербанком в конце 2008 года субординированного кредита от Банка России в размере 500 млрд руб.

Процентные расходы по привлеченным средствам банков выросли за счет увеличения средних остатков и значительного роста средней стоимости данных средств Группы с 4,2 до 7,0%, вызванного привлечением больших объемов средств на межбанковском рынке в I квартале 2009 года под высокие процентные ставки в связи с необходимостью поддержания ликвидности Группы.

|

|

|

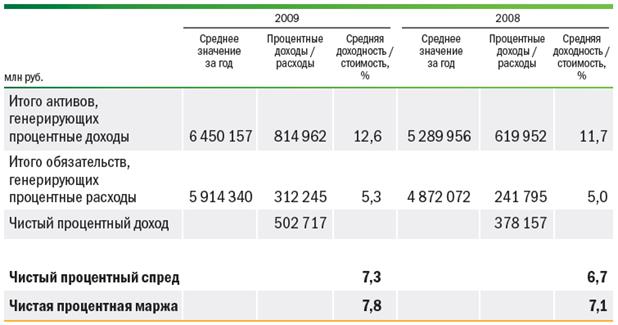

В 2009 году Группа заработала 502,7 млрд руб. чистых процентных доходов, что выше аналогичного показателя 2008 года на 32,9%. В таблице ниже представлены значения доходности активов и стоимости обязательств, а также показатели процентного спреда и процентной маржи за 2008 и 2009 годы.

Таблица 4 – Значения доходности активов и стоимости обязательств

По сравнению с 2008 годом, чистый процентный спред увеличился на 0,6%, а чистая процентная маржа – на 0,7%.

Рост средней доходности активов, генерирующих процентные доходы, превысил рост средней стоимости обязательств Группы в 2009 году, что отразилось на увеличении показате- ля чистого процентного спреда на 60 б.п. — до 7,3%. Темп прироста чистого процентного дохода в 2009 году превысил темп прироста активов, генерирующих процентные доходы, и чистая процентная маржа за соответствующий период возросла на 70 б.п. — до уровня 7,8%. В третьем и четвертом кварталах 2009 года наблюдалась тенденция по снижению процентного спреда вследствие опережающего снижения доходности активов, отражающего рыночные тенденции на финансовых рынках и борьбу за качественную клиентскую базу.

|

|

|

В таблице ниже представлен факторный анализ изменения процентных доходов и расходов в 2009 году по сравнению с 2008 годом, построенный на влиянии двух факторов:

· изменении среднегодовых остатков по статьям Отчета о финансовом положении;

· изменении средних процентных ставок.

Таблица 5 – Факторный анализ изменения процентных доходов Сбербанка

Рост чистого процентного дохода в 2009 году на 42,2% был вызван ростом объема операций Группы и на 57,8% — изменением процентных ставок. Рост процентных доходов был обусловлен фактором процентной ставки на 41,2%, в то время как вклад данного фактора в рост процентных расходов составил всего 11,9%.

Улучшение ситуации на финансовых рынках в 2009 году позволило Группе получить доход от операций с ценными бумагами в размере 77,2 млрд руб., 36,5 млрд руб. из которых были отражены в Отчете о прибылях и убытках, а 40,7 млрд руб. — в Отчете о совокупных доходах. В 2008 году совокупные убытки Группы от операций с ценными бумагами составили 79,8 млрд руб., 37,3 млрд руб. из которых были отнесены на счета прибылей и убытков. Основная часть инвестиций Группы в ценные бумаги представлена портфелем инвестиционных ценных бумаг, имеющихся в наличии для продажи. Наиболее существенным фактором роста торговых доходов от операций с ценными бумагами в 2009 году является снижение рыночной доходности облигаций, связанное со стабилизаций экономической обстановки, что повышает стоимость портфеля долговых ценных бумаг, которые составляют 96,2% совокупных инвестиций Группы в ценные бумаги.

|

|

|

Достаточность капитала

Расчет достаточности капитала в соответствии с Базельским соглашением представлен в таблице 2.

Таблица 6 – Расчет достаточности капитала

За 2009 год коэффициент достаточности основного капитала снизился на 0,6 п.п. и составил 11,5%. Это обусловлено значительным ростом активов, взвешенных с учетом риска (в основном за счет портфеля инвестиционных ценных бумаг, имеющихся в наличии для продажи), при меньшем относительном росте капитала первого уровня.

Падение коэффициента достаточности общего капитала в 2009 году на 0,8 п.п. — до 18,1% — также связано с ростом портфеля инвестиционных ценных бумаг, имеющихся в наличии для продажи. Тем не менее, данный показатель значительно превышает минимальное значение, установленное Базельским комитетом на уровне 8%.

Заключение

Я проходила практику в течение 2-х месяцев в Отделе операционного обслуживания юридических лиц Нижнеивкинского отделения Сбербанка России.

В начале практики я ознакомилась с нормативно-правовой базой, необходимой для работы в Отделе операционного обслуживания юридических лиц:

1. Правила банка России № 205-П от 05.12.2002 « Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»;

2. Положение Банка России № 2-П от 03.10.2002 «О безналичных расчетах в Российской Федерации»;

3. Правила Сбербанка России № 304-2-р от 04.11.2000 «Правила документооборота и технология обработки учетной информации в Сбербанке России»;

4. Положение Сбербанка России № 355-3-р от 27.03.2002 «О проведении межфилиальных расчетов в Сбербанке России»;

5. Правила Сбербанка России № 881-2-р от 13 03.2003 «Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

6. Порядок № 814-3-р от 14.04.2004 «Порядок открытия, закрытия и ведения счетов юридических лиц Сбербанком России и его филиалами».

Именно на практике в Сбербанке мне довелось сопоставить теоретические основы и знания с практической деятельностью.

Я ознакомилась со всеми формами безналичных расчетов и работала со следующими расчетными документами: платежными поручениями, чеками, платежными требованиями, инкассовыми поручениями, платежными ордерами и мемориальными ордерами.

В Операционном отделе обслуживания юридических лиц Операционного управления Сбербанка существует 2 системы работы с платежными поручениями:

· через компьютерную систему АС «Клиент-Сбербанк»;

· получение документов непосредственно от клиентов.

В первом случае, полученные расчетные документы разделяют на 2 стопки, одна из которых – для возврата плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению, а вторая – используется в банке для списания средств со счета плательщика и остается в документах для банка. Далее необходимо проверить наличие этих документов во внутрибанковской рабочей программе АБС «Гамма РКО», сверить номера расчетных счетов, БИКов, наименования получателя, отправителя, банка получателя, сумму, вид платежа (электронно, клиринг, внутренний, почтой…) и т.д. и при полном соответствии реквизитов провести документы.

Во втором случае документы поступают в количестве четырех экземпляров, со всеми росписями и оттисками печати. Их надо сканировать (копировать) в АБС «Гамма РКО», далее проверить правильность заполнения реквизитов и другие обязательные процедуры и провести, а экземпляры отправляются так:

· 1-й – остается в банке для списания;

· 2-й и 3-й – отсылаются в банк получателя

· 4-й – возвращается плательщику со штампом, удостоверяя проведение операции по счету.

Если на счете клиента не достаточно средств для списания, то платежное поручение помещают в картотеку №2 и производится оповещение плательщика о недостаточности средств на счете.

Существует картотека №1, куда помещаются, например, платежные требования (расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк). Они бывают с акцептом (разрешением) и без акцепта (без разрешения) плательщика на списание требуемой суммы со счета.

Если в графе на бланке платежного требования не указан срок акцепта (он может быть -5,10,15 рабочих дней), то документ помещается в картотеку расчетных документов №1 на пять рабочих дней и там они ожидают акцепта плательщика (или соответственно отказа от акцепта).

После проводки платежных поручений я составляла Реестры проведенных документов в валюте Российской Федерации, где отражены в сводном списке все проведенные расчетные документы (с указанием в том числе индивидуального номера операциониста и номера пачки), а если в иностранной валюте - Справки о проведенных документах в валюте. Реестры передаются на контроль и далее непосредственно в Управление учета и контроля розничных операций.

Так как в соответствии с услугами банка возможно предоставление справок по счету (по запросу клиента), предоставление выписки о текущих операциях по счету, предоставление дубликата выписки по счету, предоставление дубликата платежного документа по запросу клиента, а так же исполнение валютного контроля, уточнения реквизитов и т.д., то соответственно Сбербанк взыскивает комиссионное вознаграждение, которое оформляется мемориальным ордером.

К процессе знакомства с документооборотом отдела я каждый день регистрировала платежные требования в специальном журнале регистрации платежных требований, где указывала дату составления требования, № счета плательщика, наименование получателя и суммы. Так же в другом специальном журнале я регистрировала инкассовые поручения, но их фиксирование требовало подписи курирующего определенную организацию контролера.

Работа на самом деле оказалась очень трудоемкой и породила много вопросов с моей стороны к руководителю и операционистам Отдела и помогла разобраться в тонкостях документооборота.

Преимущества пройденной мною практики я нахожу в том, что я ознакомилась с большим количеством информации, на которой базируется банковская деятельность, ознакомилась с компьютерными рабочими программами Сбербанка России и приобрела навыки работы с его внутренней документацией.

Библиографический список

Официальные законодательные и распорядительные документы:

1. Конституция РФ

2. Гражданский кодекс Российской Федерации. Часть I и II. М: Проспект, 1998.

3. О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 №127-ФЗ (ред. от 22.08.2004).

4. О рынке ценных бумаг: Федеральный закон от 22.04.1996 №39-ФЗ (ред. от 28.07.2004).

5. О банках и банковской деятельности: Федеральный закон от 02.12.1990 №395-1 (ред. от 12.07.2006).

6. О Центральном банке Российской Федерации (БанкеРоссии): Федеральный закон от 10.07.2002 №86-ФЗ (ред. от 12.04.2007).

7. Об общих нормативах коммерческих банков: Федеральный закон от 16.01.04 (ред. от 01.05.2004).

8. Положение О порядке ведения кассовых операций в кредитных организациях на территории РФ от 9 октября 2002 г. №199-П

Документальные цифровые источники:

9. Отчет о финансово-хозяйственной деятельности ОАО «Сбербанк» за 2007 год.

10. Отчет о финансово-хозяйственной деятельности ОАО «Сбербанк» за 2008 год.

11. Отчет о финансово-хозяйственной деятельности ОАО КБ ОАО «Сбербанк» за 2009 год.

Периодические издания:

12. Готовчиков И.Ю. Управление экономическим состоянием банка / И.Ю.Готовчиков // Банковские технологии. – 2004 . – №8

13. Ершов А.Т. Кризис ликвидности / Ершов А.Т. // Банковское дело – 2008 – № 7

14. Кутьин А.А. Банковская система в 2008 г. – разумная стабильность / А.А. Кутьин // Банковское дело – 2008. – №6

15. Лаймов К.А. Банки сократили предоставление кредитов / К.А.Лаймов // Эксперт. – 2009.- №6

16. Паршукова К.Л. Перспективы деятельности ОАО «Сбербанк» в 2009 г./ К.Л.Паршукова // Аналитический вестник банков -2008 г.-№4

17. Сологуб А.А. Кредиты в условиях финансового кризиса / А.А. Сологуб// Эксперт – 2009. – №2.

Учебно-методическая литература:

18. Белоглазова Г.Н Банковское дело: учебник/Г.Н.Белоглазовой, Л.П.Кроливецкой. – 5-е изд., перераб. и доп. – М: Финансы и статистика, 2006.- 529 с.

19. Жукова Е.Ф. Банковское дело: учебник для студентов вузов/Е.Ф.Жукова, Н.Д.Эриашвили. – М.: ЮНИТИ – ДАНА,2007. – 575 с.

20. Зуб А. Т., «Стратегический менеджмент: Теория и практика»/ А.Т. Зуб. — M.: Аспект Пресс, 2002. – 415 с.

21. Завгородняя А.В «Маркетинговое планирование»/ А.В. Завгородняя, Д.О Ямпольская – СПб.: Питер, 2002.- 352 с.

22. Мамонова И.Д. Банковское дело: учебник/ О.И.Лаврушин, И.Д.Мамонова, Н.И.Валенцева.- 3-е изд.,перераб. и доп. – М: КНОРУС,2005.- 768 с.

23. Коробова Г.Г. Банковское дело: учебник/ Г.Г.Коробова. – М.:- Экономистъ,2003.- 751 с.

24. Львов Ю.И. Банки и финансовый рынок»/Львов Ю.И.: учебное пособие. – М:КультИнформПресс, 2007. – 568 с.

25. Владимирова М.П. Деньги. Кредит. Банки: учебное пособие / М.П. Владимирова, А.И. Козлов. – 2-е изд., стер.- М.: КНОРУС, 2006. – 288 с.

26. Жарковская Е.П. Банковское дело: учебное пособие / Е.П. Жарковская-М: ЮНИТИ – ДАНА, 2005.- 765 с.

27. Костерина Т.М. Банковское дело / Т.М. Костерина. – М: Велби. – 2005, 191 с.

28. Тавасиев А.М. Банковское дело: базовые операции для клиентов: Учеб. пособие/ А.М. Тавасиева.- М.: Финансы и статистика, 2005.-304 с.

Дата добавления: 2020-01-07; просмотров: 152; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!