Механизм управления финансами.

(Приложение 2)

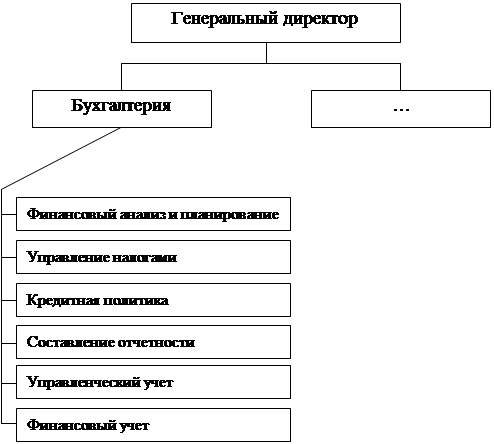

В структуре ОАО «Фармация-Рославль» финансами управляет бухгалтерия. Отдел подотчетен генеральному директору.

Бухгалтерия предоставляет высшему руководству сведения аналитического характера, необходимой для принятия управленческих решений в области финансов, так же отвечает за анализ финансовых проблем и предоставляет всю финансовую отчетность.

Деятельности экономической службы.

Взаимодействие с другими функциональными подразделениями.

С отделом продаж по вопросам:

Предоставления:

- данных о движении продукции;

- норм естественной убыли;

- итогов проведения инвентаризации товара.

Получения:

- данных об отгрузке товара потребителям в сроки и объемах, установленных планом реализации;

- данных о выполнении подразделениями организации заказов, договорных обязательств в установленные сроки, по объему реализуемого товара, номенклатуре, комплектности и качеству, о состоянии запасов товара на складах;

- счетов, выставленных контрагентами за отгруженный товар;

- данных о возвратах товара;

- сведений о выполнении заказов и договоров, об отгрузке и остатках нереализованного товара;

- отчетов по сбыту (поставкам);

- сведений о выполнении плана реализации;

- копий претензий и рекламаций, предъявленных организации;

- сведений о повреждении, порче, гибели товара, актов о списании товара.

|

|

|

С отделом закупок.

Бухгалтерия своевременно оплачивает счета, поступающие из отдела закупок, что позволяет пользовать преимущества оплаты со скидкой и поддерживать хорошие отношения с поставщиками. Оба отдела взаимодействуют в работе с кредиторами в области планирования и составления бюджета.

Финансовая отчетность.

Во время прохождения практики мною были рассмотрены бухгалтерский баланс (Приложение 3).

Баланс - это основная сводная форма бухгалтерского отчета, в которой отражается состав, размещение и источники образования всех имеющихся средств на предприятии, в учреждении, организации на определенную дату.

Балансовый отчет - это отчет о финансовом положении компании, состоящий из левой (активы) и правой (пассивы) частей, итоги которых должны быть равны. Активы (или средства) – денежные ресурсы, а также материальные и нематериальные ресурсы в денежном выражении. Пассивы (или сумма данных о капитале и обязательствах организации) - источники образования средств компании, ее финансирования, сгруппированные по их составу, принадлежности и назначению

Основные принципы составления баланса:

1) принцип двусторонности вытекает из балансового уравнения, в котором активы равны пассивам;

|

|

|

2) принцип денежного измерения – счета и статьи баланса имеют исключительно денежное выражение;

3) принцип автономности – данные баланса компании отделены от финансового состояния ее собственников.

Составление баланса необходимо в управленческой работе перед разработкой любого решения, так как баланс дает комплексное представление о текущем финансовом состоянии компании и позволяет проводить его детальный анализ. Этот документ дает возможность: просматривать остатки по всем активным и пассивным счетам в денежном эквиваленте; проводить структурный анализ; проводить анализ развития компании в динамике при наличии балансовых отчетов за ряд периодов.

Балансовый отчет позволяет определить ряд важнейших абсолютных и относительных показателей финансовой стабильности и эффективности работы компании с точки зрения отдачи вложенных в нее средств. К их числу относятся:

- оборотный капитал, то есть разница между текущими активами и текущими обязательствами;

- коэффициент оборотного капитала, то есть частное от деления текущих активов на текущие обязательства;

- рентабельность капитала (ROE, return on equity) - отношение прибыли к собственному капиталу;

|

|

|

- рентабельность активов (ROA, return on assets) - отношение прибыли к суммарным активам.

Соответственно, оборотный капитал должен быть положительным, а его коэффициент – больше 1, тогда ликвидность компании характеризуется как удовлетворительная. Коэффициент ROE позволяет оценить эффективность вложенного собственниками капитала, а коэффициент ROA сопоставить увеличение масштабов деятельности фирмы с ростом прибыльности.

Система налогообложения.

ОАО «Фармация-Рославль» применяет систему налогообложения в виде единого налога на вмененный доход.

ЕНВД вводится в действие законами муниципальных районов, городских округов, городов, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности.

Организации оплачивают:

- налог на прибыль организаций (в части прибыли, полученной от деятельности, облагаемой ЕНВД);

- налог на имущество организаций (в отношении имущества, используемого для деятельности, облагаемой ЕНВД).

Организации и индивидуальные предприниматели не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

|

|

|

Обязательные виды учета и отчетности:

- Учет показателей по прочим налогам, сборам и взносам;

- Учет показателей по налогам, исчисляемых в качестве налоговых агентов;

- Соблюдение порядка ведения расчетных и кассовых операций и представления статистической отчетности.

Учет показателей для исчисления ЕНВД, ведется раздельно по каждому виду деятельности, облагаемой ЕНВД. Также раздельный учет ведется в отношении деятельности, подлежащей налогообложению ЕНВД, и деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Объект налогообложения - вмененный доход налогоплательщика. Налоговая база - величина вмененного дохода.

Вмененный доход = базовая доходность по определенному виду деятельности за налоговый период * физический показатель, характеризующий данный вид деятельности. Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

К1 - устанавливается на календарный год - коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен в РФ в предшествующем календарном году.

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент, сезонность, режим работы, величину доходов и т.д.)

Значения К2 определяются правовыми актами муниципальных районов, городских округов, городов для всех категорий налогоплательщиков в пределах от 0,005 до 1 включительно.

Налоговая ставка - 15% величины вмененного дохода.

Уплата единого налога производится не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством РФ при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог; страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности.

Cумма единого налога не может быть уменьшена более чем на 50%.

Налоговые декларации по итогам налогового периода представляются в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Кадровая политика.

В ОАО «Фармация Рославль» персонал отбирается по следующим критериям:

- профессиональная грамотность. Фармацевт должен иметь необходимые знания в своей области. Хороший фармацевт всегда готов объяснить, от какого заболевания то или иное лекарство, кроме того, в условиях развития современной фармацевтики, знание аналогов и синонимов лекарственных средств является обязательным для фармацевта. Помимо этого, он должен уметь пользоваться данными знаниями и навыками.

- коммуникабельность. Общение с покупателем - это важнейший момент в работе фармацевта. Умение проконсультировать покупателя аптеки, разрешить конфликтную ситуацию, предложить замену лекарству , вежливо и на профессиональном уровне общаться с клиентом - этими навыками должен обладать фармацевт.

- дисциплинированность. Персонал должен понимать, что расхлябанность, безразличие к клиентам и результатам работы неприемлемы в вашей аптеке. Весь "организм аптеки" должен работать как часы.

- понимание своих задач. Каждый сотрудник в аптеке должен четко представлять круг своих обязанностей, знать и исполнять существующие правила. На своем рабочем месте персонал имеет определенную самостоятельность в работе и должен использовать ее на максимуме. Например, осуществить выкладку товара таким образом, чтобы кроме соответствия определенным стандартам она еще и привлекала бы клиента.

Система мотивации.

Действующая система материального стимулирования разработана в соответствии с принципами оплаты труда по достигнутым результатам, предоставления максимальных возможностей повышения собственной профессиональной эффективности и получения справедливого, соответствующего трудовому вкладу материального вознаграждения с гарантией предоставления всех льгот, закрепленных российским законодательством.

Заработная плата сотрудников складывается из двух составляющих:

- базовой (повременной) оплаты труда, отражающей категорию аптеки, должностную тарифную ставку сотрудника, требуемый для нее уровень образования, квалификации и опыта работы и количество отработанного времени;

- сдельной (премиальной) оплаты, основанной на фактических результатах труда коллектива аптеки за отчетный период.

Сдельная премия рассчитывается как процент от выручки аптеки и распределяется между сотрудниками в зависимости от фактически отработанного времени каждым работником и

Система материального стимулирования — всего лишь одна сторона мотивации, и немаловажным фактором является развитие таких направлений работы, как адаптация новых сотрудников, обучение и развитие персонала.

Адаптация нового сотрудника начинается со знакомства с корпоративной культурой компании, ее историей, ценностями, принятыми нормами поведения; стратегическими целями и задачами. Для более комфортного вхождения сотрудника в коллектив в компании практикуется кураторство нового сотрудника. Четкая постановка целей и задач на адаптационный период, ознакомление с критериями успешности прохождения испытательного срока, организация первичного обучения сотрудника, необходимого для выполнения поставленных задач, — залог успешного прохождения испытательного срока.

ОАО «Фармация-Рославль» придерживается принципа развития и продвижения кадров внутри компании. В связи с этим вопросы обучения сотрудников выведены в одно из самых приоритетных направлений мотивации. Обучение должно проводиться на постоянной основе начиная с момента выхода сотрудника на работу. Система обучения включает помимо первичного:

- плановое обучение — повышение квалификации, определяемое потребностью в обучении в рамках аттестации или оценки знаний и навыков сотрудников;

- внеплановое обучение по производственной необходимости;

- обучение управленческим знаниям и навыкам для руководителей и кадрового резерва.

Заключение.

За период прохождения экономической практики менеджера передо мной стоял ряд задач:

- Ознакомление с существующими структурами предприятий;

- Овладение приемами управления предприятий;

- Изучение опыта ведущих менеджеров предприятия;

- Закрепление и углубление теоретических знаний, полученных студентами в ходе учебного процесса;

- Приобретение опыта профессиональной деятельности менеджера;

- Критический анализ эффективности системы управления и выработка предложений по её усовершенствованию;

- Анализ используемых информационных технологий в управлении и их эффективность.

В период производственной практики мною были достигнуты все вышеперечисленные задачи. В течение практики я закрепляла теоретические знания путем принятия участия в работе ОАО «Фармация-Рославль» мною были соблюдены правила техники безопасности и внутреннего трудового распорядка данной организации.

Список используемой литературы.

1. Годовой отчет ОАО «Фармация-Рославль».

2. Устав ОАО «Фармация-Рославль».

3. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М.: Дело, 1992.

4. Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2008

5. Сладкевич В.П.,Чернявский А.Д. «Современный менеджмент (в схемах): Опорный конспект лекций». – 3-е изд., стереотип. – К.: МАУП, 2003. – 152с.: ил. – Библиогр.: с. 147-148.

6. www.wikipedia.org

Приложение 1.

Приложение 2.

|

Приложение 3.

Дата добавления: 2020-01-07; просмотров: 77; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!