ФОРМИРОВАНИЕ ПРИБЫЛИ ОРГАНИЗАЦИИ

Прибыль предприятия как показатель эффективности его работы

Содержание понятия прибыль целесообразно рассматривать в следующих аспектах:

1. Прибыль как экономическая категория.

2. Прибыль как финансовый результат.

3. Прибыль как форма денежных накоплений.

Прибыль как экономическая категория представляет собой совокупность экономических отношений, возникающих при образовании, распределении и использовании части вновь созданной стоимости, выступающей как приращение суммы средств, авансированных на осуществление хозяйственной деятельности.

Сущность прибыли, как экономической категории, проявляется в ее функциях:

ü оценка итогов работы предприятия, поскольку в ней отражаются все стороны его деятельности, как в сфере производства, так и в сфере обращения;

ü распределительная – прибыль используется в качестве орудия распределения прибавочного продукта. Данная функция реализуется через образование фондов денежных средств предприятия;

ü стимулирующая эффективную работу предприятия и его работников. Прибыль используется как источник формирования поощрительных фондов, а также в качестве источника финансовых ресурсов для осуществления процесса расширенного воспроизводства.

Рассматривая прибыль как экономическую категорию мы говорим о ней абстрактно. Однако, при планировании и оценке финансово-хозяйственной деятельности предприятия, формировании и распределении прибыли используются конкретные показатели прибыли. Показатели прибыли весьма разнообразны. Обобщённо эти показатели представлены в отчёте о прибылях и убытках (форма № 2), который входит в состав бухгалтерского баланса предприятия.

|

|

|

Прибыль, как финансовый результат, представляет собой выраженный в денежной форме экономический итог хозяйственной деятельности предприятия. В данном качестве прибыль выступает как один из основных обобщающих качественных и количественных показателей финансово-хозяйственной деятельности предприятия, как инструмент для измерения эффективности производства, который наиболее полно характеризует все стороны хозяйственной деятельности предприятия.

Прибыль как форма денежных накоплений организации представляет собой источник финансовых ресурсов, направляемых на потребление и накопление.

Под «бухгалтерской» прибылью обычно понимается прибыль, исчисленная в соответствие с действующими правилами бухгалтерского учета и указываемая в отчете о прибылях и убытках.

Предприятие всегда определяет в качестве своей главной стратегической цели получение максимальной прибыли и формирует в соответствии с этим критерием финансовую стратегию, пакет заказов, производственную программу, учетную политику, перспективные, годовые и оперативные планы.

|

|

|

Иногда, в целях сохранения квалифицированных кадров, предприятие направляет значительные средства в фонд оплаты труда, тем самым, увеличивая издержки производства и, соответственно, уменьшая массу прибыли. Но все подобные шаги носят тактический характер и, в конечном счете, подчинены решению главной стратегической задачи – получению возможно большей прибыли.

Таким образом, значение прибыли состоит в том, что она является целью и конечным финансовым результатом хозяйственной деятельности предприятия; важнейшим показателем эффективности; источником для осуществления расширенного производства, а также для удовлетворения материальных потребностей и социальных нужд трудового коллектива. Кроме того, за счет прибыли выполняются определенные финансовые обязательства перед бюджетом.

На практике при рассмотрении процесса формирования прибыли употребляются следующие определения: валовая прибыль, прибыль от реализации, прибыль от текущей деятельности, прибыль от инвестиционной и финансовой деятельности, прибыль до налогообложения, чистая прибыль, совокупная прибыль, базовая прибыль, разводненная прибыль, балансовая прибыль.

|

|

|

В настоящее время нет однозначного трактования понятия «валовая прибыль». Так, валовой прибылью в соответствии с Налоговым кодексом Республики Беларусь (Особенная часть) от 29 декабря 2009 г. № 71-З валовой прибылью для белорусских организаций признается сумма прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов. Следует отметить, что Налоговый кодекс пока не приведен в соответствие с Типовым планом счетов бухгалтерского учета, утвержденного Постановлением Министерства финансов Республики Беларусь от 29 июня 2011г. № 50. Согласно нового плана счетов понятия «внереализационные доходы и расходы» не применяются. В отчете о прибылях и убытках в приложении № 2 к бухгалтерскому балансу (постановление Министерства финансов Республики Беларусь от 31.10.2011 № 111) валовая прибыль представляет собой разность между выручкой от реализации продукции, товаров, работ, услуг и себестоимостью реализованной продукции, товаров, работ, услуг.

Прибыль (убыток) от реализации продукции, товаров, работ, услуг представляет собой разность между валовой прибылью от реализации и расходами на управление и реализацию.

|

|

|

Прибыль (убыток) от текущей деятельности – прибыль (убыток) от реализации продукции, товаров, работ, услуг плюс прочие доходы по текущей деятельности, минус прочие расходы по текущей деятельности.

П рибыль от инвестиционной деятельности представляет собой разницу меду доходами и расходами по инвестиционной деятельности.

Прибыль от финансовой деятельности – разница между доходами и расходами по инвестиционной деятельности.

Прибыль от иной деятельности – разница между доходами и расходами по иной деятельности.

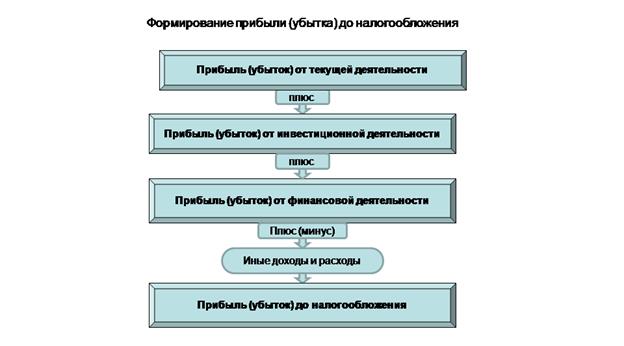

Прибыль до налогообложения – сумма прибыли от реализации продукции, товаров, работ, услуг, прибыли от инвестиционной, финансовой и иной деятельности.

Чистая прибыль - прибыль до налогообложения за минусом налога на прибыль и прочих налогов и сборов, исчисляемых из прибыли (дохода) с корректировкой на изменение отложенных налоговых активов и налоговых обязательств.

Совокупная прибыль – чистая прибыль скорректированная на результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) и результат от прочих операций, не включаемый в чистую прибыль (убыток).

Базовая прибыль - часть прибыли отчетного периода, которая причитается акционерам - владельцам обыкновенных акций. Она определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Разводненная прибыль – прибыль, приходящаяся на одну обыкновенную акцию, в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества.

Разводнение - это уменьшение прибыли на простую акцию или увеличение убытка на простую акцию, являющееся результатом допущения конвертации конвертируемых финансовых обязательств или долевых инструментов, исполнения опционов. Иными словами, «разводнение» прибыли на простую акцию означает, что у субъекта есть или могут возникнуть обязательства в будущем и, следовательно, приходящаяся на акцию прибыль может стать меньше, если субъект выполнит свои обязательства. Например, наличие облигаций, конвертируемых по желанию владельца в акции, для существующих акционеров означает, прежде всего, потенциальное уменьшение причитающейся им прибыли, поскольку ею придется делиться с новыми акционерами.

Существующим и потенциальным акционерам необходимо знать, насколько их доля в капитале и, следовательно, в прибыли может быть «разводнена», т.е. уменьшена в результате исполнения субъектом своих обязательств по выпуску простых акций. Такие обязательства называются потенциальными простыми акциями (ППА), т.е. представляют собой инструменты, которые потенциально могут превратиться в простые акции.

Величина разводненной прибыли на простую акцию показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну простую акцию, в случае конвертации всех ППА в простые акции.

К потенциальным простым акциям относятся:

- финансовые обязательства и долевые инструменты, конвертируемые в простые акции;

- договоры, предоставляющие их владельцам право требовать от субъекта выпуска простых акций в установленный в договоре срок;

- опционы (финансовый инструмент, предоставляющий их владельцу право на покупку простых акций).

Балансовая прибыль ранее представляла собой сумму прибыли по текущей деятельности, прибыли от операционных мероприятий (разность между операционными доходами и расходами) и прибыли от внереализационных операций (разность между внереализационными доходами и расходами). В настоящее время понятие «балансовая прибыль» в законодательных актах не применяется.

|

Модель формирования прибыли представлена на рис. 12.1 – 12.5.

Рисунок 12.1 - Формирование прибыли (убытка) от текущей деятельности

По статье "Выручка от реализации продукции, товаров, работ, услуг" показывается выручка от реализации продукции, товаров, работ, услуг, учитываемая по кредиту счета 90 "Доходы и расходы по текущей деятельности", за вычетом скидок (премий, бонусов), предоставленных покупателю (заказчику) к цене (стоимости), указанной в договоре, стоимости возвращенной продукции, товаров, а также налогов и сборов, исчисляемых из выручки от реализации продукции, товаров, работ, услуг.

По статье "Себестоимость реализованной продукции, товаров, работ, услуг" показывается:

организацией, осуществляющей промышленную и иную производственную

деятельность, - себестоимость реализованной продукции, работ, услуг, выручка от реализации которых показана по статье "Выручка от реализации продукции, товаров, работ, услуг", без сумм управленческих расходов и расходов на реализацию;

организацией, осуществляющей торговую, торгово-производственную деятельность, - стоимость приобретения реализованных товаров (в ценах приобретения или в розничных ценах, за исключением сумм реализованных торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров), выручка от реализации которых показана по статье "Выручка от реализации продукции, товаров, работ, услуг";

организацией - профессиональным участником рынка ценных бумаг - стоимость приобретения реализованных ценных бумаг, выручка от реализации которых показана по статье "Выручка от реализации продукции, товаров, работ, услуг".

По статье "Управленческие расходы" показываются:

организацией, осуществляющей промышленную и иную производственную

деятельность, - затраты, учитываемые на счете 26 "Общехозяйственные затраты", а также условно-постоянная часть затрат, учитываемых на счете 25 "Общепроизводственные затраты", списываемые при определении финансовых результатов непосредственно в дебет счета 90 "Доходы и расходы по текущей деятельности";

организацией, осуществляющей торговую, торгово-производственную деятельность, - расходы, связанные с управлением данной организацией, учитываемые на счете 44 "Расходы на реализацию";

организацией - профессиональным участником рынка ценных бумаг - расходы на осуществление ее текущей деятельности.

По статье "Расходы на реализацию" показываются:

организацией, осуществляющей промышленную и иную производственную

деятельность, - расходы на реализацию, учитываемые на счете 44 "Расходы на реализацию" и относящиеся к реализованной продукции, выполненным рабоам, оказанным услугам;

организацией, осуществляющей торговую, торгово-производственную деятельность, - расходы на реализацию, учитываемые на счете 44 "Расходы на реализацию" (за вычетом расходов, связанных с управлением данной организацией) и относящиеся к реализованным товарам.

По статье "Прочие доходы по текущей деятельности" показываются прочие доходы по текущей деятельности, учитываемые на счете 90 "Доходы и расходы по текущей деятельности", за вычетом налогов и сборов, исчисляемых от прочих доходов по текущей деятельности.

По статье "Прочие расходы по текущей деятельности" показываются прочие расходы по текущей деятельности, учитываемые на счете 90 "Доходы и расходы по текущей деятельности".

Рисунок 12.2 – Формирование прибыли (убытка) от инвестиционной деятельности

По статье "Доходы по инвестиционной деятельности" показываются доходы по инвестиционной деятельности, учитываемые по кредиту счета 91 "Прочие доходы и расходы", в том числе доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов, доходы от участия в уставном капитале других организаций, проценты, причитающиеся к получению, прочие доходы по инвестиционной деятельности, за вычетом налогов и сборов, исчисляемых от доходов по инвестиционной деятельности.

По статье "Расходы по инвестиционной деятельности" показываются расходы по инвестиционной деятельности, учитываемые по дебету счета 91 "Прочие доходы и расходы", в том числе расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов, прочие расходы по инвестиционной деятельности.

Рисунок 12.3 – Формирование прибыли (убытка) от финансовой деятельности

По статье "Доходы по финансовой деятельности" показываются доходы по финансовой деятельности организации, учитываемые по кредиту счета 91 "Прочие доходы и расходы", в том числе курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, прочие доходы по финансовой деятельности, за вычетом налогов и сборов, исчисляемых от доходов по финансовой деятельности.

По статье "Расходы по финансовой деятельности" показываются расходы по финансовой деятельности, учитываемые по дебету счета 91 "Прочие доходы и расходы", в том числе проценты, подлежащие к уплате за пользование организацией кредитами, займами, курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, прочие расходы по

финансовой деятельности.

По статье "Иные доходы и расходы" показываются иные доходы организации, учитываемые по кредиту счета 91 "Прочие доходы и расходы", не показанные по статьям "Доходы по инвестиционной деятельности", "Доходы по финансовой деятельности", за вычетом иных расходов, учитываемых по дебету счета 91 "Прочие доходы и расходы", не показанных по статьям "Расходы по инвестиционной деятельности", "Расходы по финансовой деятельности".

Рисунок 12.4 – Формирование прибыли (убытка) до налогобложения

Рисунок 12.5 – Формирование чистой и совокупной прибыли (убытка)

По статье "Налог на прибыль" показывается сумма налога на прибыль, исчисляемого из прибыли (дохода) организации за отчетный период в соответствии с налоговым законодательством, отражаемая в бухгалтерском учете по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам".

По статье "Изменение отложенных налоговых активов" показывается сумма изменения отложенных налоговых активов за отчетный период, определяемая как разница между оборотами по дебету и кредиту счета 09 "Отложенные налоговые активы" за отчетный период.

По статье "Изменение отложенных налоговых обязательств" показывается сумма изменения отложенных налоговых обязательств за отчетный период, определяемая как разница между оборотами по дебету и кредиту счета 65 "Отложенные налоговые обязательства" за отчетный период.

По статье "Прочие налоги и сборы, исчисляемые из прибыли (дохода)" показывается сумма налогов (кроме налога на прибыль) и сборов, исчисляемых изприбыли (дохода) организации за отчетный период в соответствии с налоговым законодательством, отражаемая в бухгалтерском учете по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам".

По статье "Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток)" показывается сумма изменения стоимости основных средств, нематериальных активов и других долгосрочных активов за отчетный период в результате переоценки, проводимой в соответствии с законодательством, учитываемая на счете 83 "Добавочный капитал".

По статье "Результат от прочих операций, не включаемый в чистую прибыль (убыток)" показывается результат от операций, не включаемый в чистую прибыль (убыток) за отчетный период, за исключением показанного по статье "Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток)".

По статье "Базовая прибыль (убыток) на акцию" показывается сумма базовой прибыли (убытка) на акцию, рассчитанная в соответствии с законодательством.

По статье "Разводненная прибыль(убыток) на акцию" показывается сумма разводненной прибыли (убытка) на акцию, рассчитанная в соответствии с законодательством.

12.2 Методы планирования прибыли

Планирование прибыли представляет собой процесс разработки системы мероприятий по формированию необходимого ее объёма, а также эффективного использования в соответствии с задачами развития предприятия в предстоящем периоде. Планирование прибыли – составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия. Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений. В условиях стабильно развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период – квартал, полугодие.

Планирование прибыли может осуществляться следующими методами: прямого счета, нормативным, экспертных оценок, расчетно - аналитическим, на основе определения точки безубыточности и другими.

Метод прямого счета является относительно простым и достаточно надежным методом планирования прибыли, согласно которому разработке плана должны предшествовать расчеты плановых сумм прибыли от текущей, инвестиционной и финансовой деятельности.

Для обоснования суммы прибыли по текущей деятельности по отдельным видам продукции, предприятие разрабатывает для себя ценовую политику, в которой определяет предполагаемую тенденцию движения цен и планируемых объемов продаж, работ, услуг от видов деятельности. Тогда плановая сумма прибыли по текущей деятельности составит

,

,

где П пл.тд - плановая сумма прибыли по текущей деятельности;

–выручка от реализации товаров, работ, услуг по i-му виду продукции, работ, услуг;

–выручка от реализации товаров, работ, услуг по i-му виду продукции, работ, услуг;

– налоги и сборы, включаемые в выручку от реализации по i-му виду товаров, продукции, работ, услуг;

– налоги и сборы, включаемые в выручку от реализации по i-му виду товаров, продукции, работ, услуг;

- себестоимость i-го вида реализованных товаров, продукции, работ, услуг;

- себестоимость i-го вида реализованных товаров, продукции, работ, услуг;

- управленческие расходы;

- управленческие расходы;

- расходы на реализацию;

- расходы на реализацию;

n – номенклатура товаров, продукции, работ, услуг.

Прибыль (убыток) от инвестиционной деятельности определяется как разница между доходами и расходами по инвестиционной деятельности (П пл.ид).

Прибыль (убыток) от финансовой деятельности определяется как разница между доходами и расходами по финансовой деятельности (Ппл.фд).

Тогда общий объем прибыли по предприятию равен:

Нормативный метод расчета плановой суммы прибыли состоит в определении норматива прибыли в выручке предприятия. Для его определения общая сумма прибыли отчетного периода делится на общую сумму выручки данного периода. Затем для определения прибыли в плановом периоде планируемая выручка умножается на полученный норматив. Недостатком данного метода является то, что он практически не увязан с другими показателями деятельности предприятия, вследствие чего не может быть использован для многовариантных расчётов.

Метод экспертных оценок основывается на субъективном понимании ситуации и перспектив развития прибыли несколькими специалистами. К экспертной оценке прибегают в том случае, если ставится задача, методы решения которой неизвестны, или когда получение информации связано с большими материальными и трудовыми затратами, т. е. когда использование других, более объективных методов, оказывается невозможным и неэкономичным.

Расчетно – аналитический метод планирования прибыли заключается в том, что на основе анализа достигнутой величины уровня прибыли принимаемой за базу рассчитывается сумма прибыли на планируемый период. Динамизм внешней среды, неопределенность экономической ситуации зачастую не позволяют прогнозировать некоторые экономические параметры, влияющие на финансовые результаты, с достаточной степенью достоверности. В этом случае пользуются оценочными расчетами прибыли, выполняемыми на базе достигнутого уровня прибыли, прогнозируемого изменения объема продаж и уровня инфляции.

Планируемый объем прибыли рассчитывается по формуле

,

,

где  – фактическая прибыль, полученная в отчетном периоде;

– фактическая прибыль, полученная в отчетном периоде;

– прогнозируемый индекс роста объема продаж в планируемом периоде по сравнению с отчетным;

– прогнозируемый индекс роста объема продаж в планируемом периоде по сравнению с отчетным;

– прогнозируемый индекс изменения инфляции в планируемом периоде по сравнению с отчетным.

– прогнозируемый индекс изменения инфляции в планируемом периоде по сравнению с отчетным.

Планирование прибыли на основе определения точки безубыточности базируется на определении порога окупаемости затрат, после которого организация начинает получать прибыль. Найти точку безубыточности необходимо для определения объёма и стоимости продаж, при которых организация способна покрывать все свои расходы, не получая прибыль, но и без убытка. Данный метод основан на принципе разделения затрат на условно-постоянные и переменные и расчете валовой маржи. Из выручки (В р) вычитаются переменные затраты (И пер) и получается валовая маржа. Далее из валовой маржи вычитаются условно-постоянные расходы (И пост ) и определяется финансовый результат (прибыль или убыток). Точка безубыточности – это такой объём выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно определить графически (рис.2.2).

Пороговое (критическое) значение объема реализации определяется по формуле

,

,

где Ипост – условно-постоянные издержки;

Ц – цена продукции;

Ипер.ед – переменные издержки на единицу продукции.

Рисунок 2.2- Графический способ определения точки безубыточности

На графике линии показывают зависимость переменных затрат, условно-постоянных затрат и выручки от объема реализации. Точка критического объема продаж показывает объем реализации, при котором величина выручки от реализации равна себестоимости товаров.

После прохождения точки безубыточности плановая прибыль определяется по формуле

,

,

где Ктппр – количество товара проданного после прохождения точки безубыточности;

Мв – маржа валовая при объеме реализации Кто;

Кто – общее количество проданного товара.

Дата добавления: 2019-11-25; просмотров: 264; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!