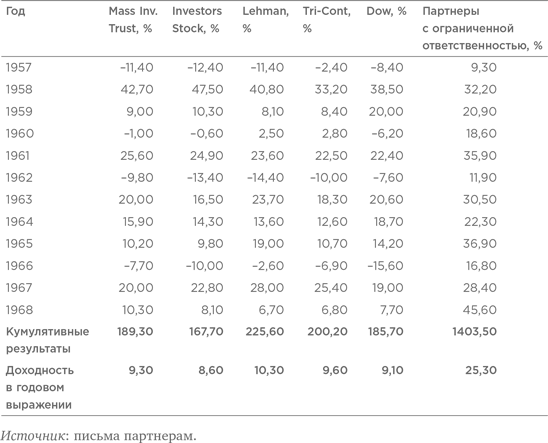

Результаты товариществ Баффетта по сравнению с ведущими трастами и взаимными фондами

Приложение С

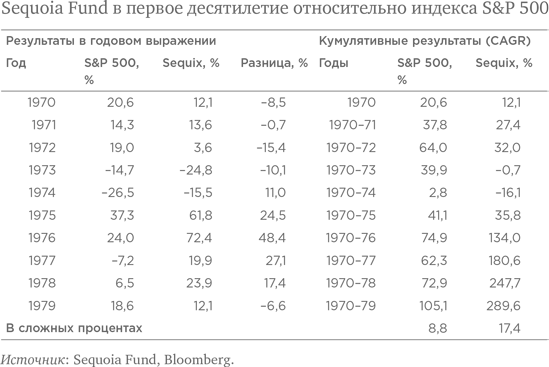

Результаты фонда Sequoia Fund

Приложение D

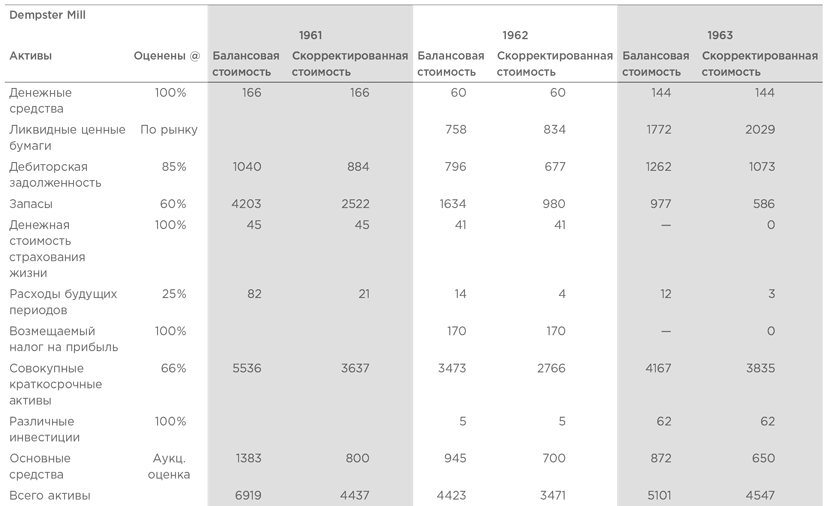

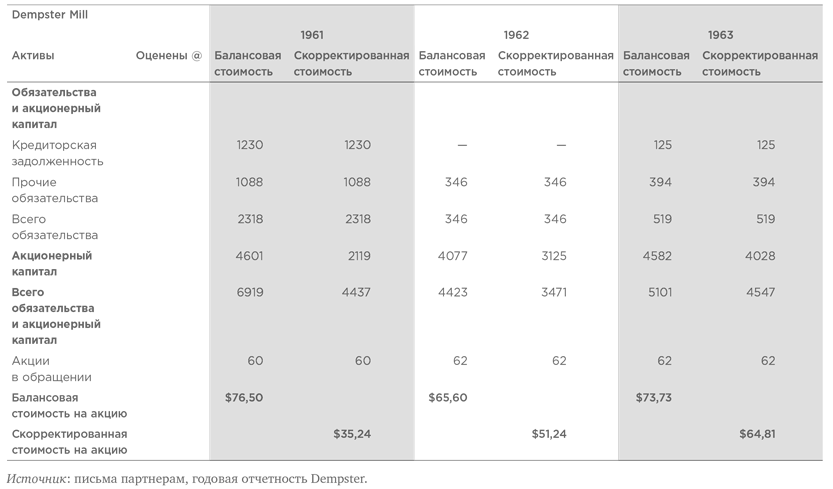

Dempster Mill

Приложение E

Последнее письмо Баффетта: механизмы рынка не облагаемых налогом муниципальных облигаций

25 февраля 1970 г.

Моим партнерам

Цель настоящего письма – дать самые элементарные представления о не облагаемых налогом облигациях с акцентом на типах облигаций и сроках их погашения, которые, как мы полагаем, должны помочь партнерам в приобретении облигаций в следующем месяце. Если вы рассчитываете на нашу помощь в приобретении облигаций, то вам обязательно нужно внимательно прочитать (и, при необходимости, перечитать) настоящее письмо, поскольку в нем изложены общие подходы к конкретным покупкам, которые я предлагаю. Если вы не согласны со мной в отношении выводов по типам облигаций или по срокам погашения (правда, например, была бы на вашей стороне, а не на моей, если бы вы не согласились со мной по последнему пункту год или два назад), то даже при вашей правоте мы не сможем помочь вам в приобретении облигаций за пределами нашей области. Мы просто полностью концентрируемся на рекомендуемой нами области, поэтому не можем помогать или консультировать по вопросам приобретения конвертируемых облигаций, корпоративных облигаций или краткосрочных выпусков.

Я постарался предельно сократить это письмо. Какая‑то его часть получилась немного пересыщенной, а какая‑то чрезмерно упрощенной. Я заранее приношу извинения за недостатки. Крайне трудно изложить содержание 100‑страничной книги на 10 страницах и при этом сделать так, чтобы она читалась наподобие комиксов.

|

|

|

Надеюсь, вы понимаете, что наша помощь в приобретении облигаций не предполагает будущей поддержки ни в отношении этих конкретных облигаций, ни в отношении общих инвестиционных решений. Я хочу предоставить свою помощь в этот раз из‑за необычного количества денег, которые вы получили от нас. Я не собираюсь заниматься инвестиционным консультированием, прямо или косвенно, и не буду обсуждать финансовые вопросы после 31 марта.

Механизмы рынка необлагаемых налогом муниципальных облигаций

Для тех, кто пожелает воспользоваться нашей помощью, мы организуем приобретение облигаций непосредственно у дилеров по муниципальным облигациям по всей стране и будем требовать от них подтверждения продажи облигаций именно вам. Подтверждение следует сохранить как основной документ для налоговых целей. Вам не нужно посылать чек дилеру по облигациям, поскольку мы переведем облигации в ваш банк вместе с банковской траттой, которую он оплатит путем списания средств с вашего счета при зачислении облигаций. В случае приобретения облигаций на вторичном рынке (выпуски, уже находящиеся в обращении) дата расчета обычно наступает примерно через неделю после даты подтверждения, а по новым выпускам дата расчета может наступить на месяц позже. Дата расчета указывается в квитанции с подтверждением (в случае новых выпусков это вторая и последняя квитанция, не предварительная квитанция «когда будет выпущена»), и у вас должны быть необходимые средства в банке, готовые для оплаты облигаций в дату расчета. Если вы в настоящее время держите казначейские векселя, то их можно продать, предоставив банку уведомление за два дня с соответствующими инструкциями, поэтому у вас не должно быть проблем со своевременным получением необходимых денег. Проценты начинают начисляться вам с даты расчета, даже если дилер по облигациям задержит поставку облигаций в ваш банк.

|

|

|

Облигации поставляются в обращающейся форме (так называемой форме на предъявителя, которая делает облигации похожими на денежные средства) с присоединенными купонами. Обычно облигации имеют номинал $5000 и зачастую могут быть обменены на именные облигации (иногда с существенными затратами, а иногда бесплатно – все зависит от условий выпуска). Облигации в именной форме не могут обращаться без вашего распоряжения о переуступке, поскольку вы являетесь зарегистрированным собственником в учетных регистрах трансфертного агента. Торговля облигациями осуществляется практически исключительно на предъявительской основе, а продать именные облигации почти невозможно без конвертирования их в форму на предъявителя. Таким образом, если вы не собираетесь держать большое количество физических облигаций, я рекомендую вам хранить их в форме на предъявителя. Для этого их необходимо держать в очень надежном месте и отрезать купоны каждые шесть месяцев. Купоны после отрезания можно депонировать на вашем банковском счете точно так же, как чеки. Если вы вложите $250 000 в облигации, то получите, скорее всего, 50 отдельных листов бумаги (при номинале $5000), и вам придется шесть – восемь раз в год ездить в банк, где находится банковская ячейка, чтобы отрезать купоны и депонировать их.

|

|

|

Возможно также открыть депозитарный счет в банке, где за довольно номинальную плату будут хранить облигации, накапливать проценты и вести учет для вас. Например, банк, скорее всего, предоставит вам депозитарные услуги за $200 при портфеле стоимостью $250 000. Если вы заинтересовались депозитарным счетом, то вам необходимо переговорить с работником трастового отдела вашего коммерческого банка и получить информацию об их услугах и стоимости. В противном случае вам следует завести банковскую сейфовую ячейку.

|

|

|

Налогообложение

Проценты, получаемые по депонированным купонам не облагаемых налогом облигаций, конечно, не облагаются федеральным подоходным налогом. Это означает, если вы платите федеральный подоходный налог по максимальной ставке 30 %, что 6 %‑ная доходность не облагаемых налогом облигаций эквивалентна примерно 8,5 %‑ной доходности облагаемых налогом облигаций. Таким образом, для большинства наших партнеров, исключая несовершеннолетних или некоторых пенсионеров, не облагаемые налогом облигации более привлекательны, чем налогооблагаемые облигации. Для людей с небольшим или с нулевым доходом в виде заработной платы или дивидендов, однако со значительным капиталом, комбинация налогооблагаемых облигаций (приносящих доход, облагаемый по ставке 25 % или 30 %) и не облагаемых налогом облигаций может обеспечить наивысший совокупный доход после налогообложения. В таких ситуациях мы готовы работать с вами для определения необходимого баланса.

Ситуация с подоходными налогами штатов не такая простая. В Небраске, где налог штата исчисляется как процент от федерального подоходного налога, процентный доход от не облагаемых налогом облигаций остается не подлежащим налогообложению. Насколько мне известно, в соответствии с законодательством штатов Нью‑Йорк и Калифорния не облагаемые налогом облигации субъектов, относящихся к соответствующему штату, не облагаются подоходным налогом штата, однако на не облагаемые налогом облигации других штатов это освобождение не распространяется. Я также знаю, что в г. Нью‑Йорк подоходный налог не взимается с не облагаемых налогом облигаций субъектов, базирующихся в штате Нью‑Йорк, но применяется к облигациям из других штатов. Я не специалист по подоходным налогам штатов и не претендую на полноту освещения изменений налогового законодательства в различных штатах или крупных городах. Я уступаю эту роль вашему местному налоговому консультанту, а здесь просто излагаю некоторые общие представления с тем, чтобы вы знали о существовании потенциальной проблемы. В Небраске нет необходимости учитывать какие‑либо местные особенности при определении дохода после налогообложения. Там, где выпуски других штатов облагаются местными налогами, эффективный размер вашего подоходного налога на уровне штата или муниципалитета сокращается в результате его вычета в декларации по федеральному подоходному налогу. Это, конечно, определяется индивидуально в каждом случае. Кроме того, в некоторых штатах существуют налоги на нематериальные активы, которые могут применяться ко всем не облагаемым налогом облигациям или к тем, что выпущены субъектами других штатов. Такого нет в Небраске, но я не могу сказать этого о других штатах.

Когда облигации приобретаются с дисконтом к номинальной стоимости, а впоследствии продаются или погашаются (истекает их срок, и они оплачиваются), разница между полученной суммой и стоимостью приобретения облагается налогом на прирост капитала или зачитывается как налоговый убыток. (Существуют определенные исключения из этого утверждения, как, впрочем, и из большинства других общих утверждений в отношении инвестиций и налогов, однако вы будете проинформированы о них, если это касается каких‑либо рекомендуемых нами ценных бумаг.) Это сокращает чистую доходность после налогообложения в зависимости от общей ставки налога на будущий прирост капитала и конкретного будущего налогового статуса физического лица. Мы еще рассмотрим влияние таких налогов на прирост капитала при расчете относительной привлекательности облигаций, приобретаемых с дисконтом, и облигаций с «полным купоном».

Наконец, самое важное – хотя законодательство нельзя назвать полностью ясным, вам, пожалуй, не следует рассматривать покупку не облагаемых налогом облигаций, если вы взяли или предполагаете взять банковский или иной нецелевой кредит. Законодательство не предусматривает вычета процентов по кредитам, взятым на приобретение (или владение) не облагаемых налогом облигаций, а интерпретация данного положения скорее всего будет расширяться со временем. Например, насколько я знаю, в случае получения ипотечного кредита под залог недвижимости (если, конечно, вы не используете этот долг на приобретение муниципальных облигаций) у вас не будет проблем с вычетом процентов по ипотеке в федеральной налоговой декларации, даже если у вас есть не облагаемые налогом облигации. Вместе с тем, в случае получения нецелевого банковского кредита, когда поступления идут непосредственно на приобретение акций, площадки для игры в гандбол и т. п., а не облагаемые налогом облигации не используются в качестве обеспечения кредита, вас ждут неприятности, если вы попробуете вычитать проценты и одновременно держать не облагаемые налогом облигации. Иначе говоря, я бы погасил банковские кредиты перед тем, как покупать не облагаемые налогом облигации, однако детальное изучение этого вопроса я оставляю вам и вашему налоговому консультанту. Здесь я просто упоминаю данный момент, чтобы вы знали о существовании потенциальной проблемы.

Ликвидность

Не облагаемые налогом облигации существенно отличаются от обыкновенных акций или корпоративных облигаций тем, что на рынке присутствуют буквально сотни тысяч выпусков этих облигаций, и подавляющее их число находится в руках очень небольшого числа держателей. Это сильно затрудняет формирование активных рынков. Если город Нью‑Йорк или Филадельфия собирается привлечь денежные средства, он продает до 20, 30 или 40 различных ценных бумаг, поскольку предлагает выпуски с разными сроками погашения. 6 %‑ная облигация Нью‑Йорка со сроком погашения в 1980 г. – это совсем другой зверь, чем 6 %‑ная облигация Нью‑Йорка со сроком погашения в 1981 г. Одну нельзя поменять на другую, и продавцу приходится искать своего покупателя для каждой бумаги. Если учесть, что Нью‑Йорк способен предлагать облигации несколько раз в год, то становится очевидно, что только у этого города в обращении может находиться порядка 1000 выпусков облигаций. Гранд‑Айленд, штат Небраска, может иметь в обращении 75 выпусков. Средняя сумма каждого выпуска составляет $100 000, а среднее число держателей выпуска – шесть – восемь. Таким образом, абсолютно невозможно иметь котируемые рынки для всех сроков и всех выпусков, а спреды между предложениями покупателей и продавцов могут быть очень широкими. Вы не можете встать пораньше и купить конкретный выпуск Гранд‑Айленда по своему выбору. Его может не быть в продаже ни по какой цене, ни в одном месте, а если вы и найдете одного продавца, то никто не даст гарантии, что он предложит реалистичную цену по сравнению с другими предложениями сходного качества. В то же время есть отдельные выпуски, вроде облигаций Автострады Огайо или Автострады Иллинойса, сумма которых составляет $200 млн и больше, у которых тысячи держателей и совершенно однородный рынок. Очевидно, в этом случае ликвидность облигаций высока.

На мой взгляд, ликвидность является в целом функцией следующих трех факторов в порядке уменьшения их значимости: (1) размера конкретного выпуска; (2) размера эмитента ($100 000 выпуск штата Огайо будет более ликвидным, чем $100 000 выпуск г. Захолустье, штат Огайо), и (3) качества эмитента. Несравненно больше усилий тратится на продажу новых выпусков облигаций. В среднем каждую неделю на продажу выставляются новые выпуски объемом более $200 млн, и для их продвижения задействуются все механизмы распределения облигаций. По моему мнению, нередко возникает неэффективный дифференциал доходности во время выпуска для разной ликвидности, которая существует после того, как иссякнет первоначальный маркетинговый импульс. Мы зачастую сталкиваемся с рынками облигаций, где спред между ценами покупателя и продавца достигает 15 %. Совершенно ни к чему покупать облигации с потенциалом таких гротескных рынков (хотя спред прибыли для дилера, который предлагает их, нередко шире, чем у более ликвидных облигаций), и мы не будем покупать их для вас. Облигации, которые мы намереваемся покупать, будут, как правило, иметь спреды (отражающие разницу между тем, что вы должны заплатить за такие облигации при покупке, и тем, что вы получите при их продаже в тот же момент) от 2 до 5 %. Такие спреды были бы губительными, если бы вы пытались торговать облигациями, однако я не считаю, что они должны пугать долгосрочного инвестора. На практике нужно лишь держаться подальше от облигаций с очень ограниченной ликвидностью – это чаще всего те облигации, для продвижения которых местные дилеры используют наибольшие денежные стимулы.

Конкретные сферы для покупки

Мы предполагаем сконцентрироваться при покупке на следующих широких сферах:

1. Имеющие крупные доходы государственные предприятия, такие как платные дороги, районные электроэнергетические предприятия, районные водохозяйственные предприятия и т. п. Многие из их выпусков характеризуются высокой ликвидностью, поддаются количественному анализу, а иногда имеют фонды погашения или благоприятные факторы, которые оцениваются рынком не в полной мере.

2. Облигации управлений промышленного развития, которые выпускаются, когда государственное предприятие имеет в собственности объекты имущества, сдаваемые в аренду частной компании. Например, Lorain, штат Огайо, является собственником проекта стоимостью $80 млн, осуществляемого для U. S. Steel Corp. Совет директоров управления промышленного развития выпустил облигации, чтобы финансировать проект, и заключил договор чистой и абсолютной аренды с U. S. Steel для покрытия выплат по облигациям. Кредитное качество города или штата не имеет отношения к этим облигациям, и они хороши настолько, насколько хороша компания, арендующая объект. За выпусками этих облигаций совокупным объемом в несколько миллиардов долларов стоит немало компаний с наивысшим кредитным качеством, однако новые выпуски имеют небольшой объем ($5 млн на проект и менее) из‑за изменений налогового законодательства. Довольно долго к таким выпускам относились с предубеждением, поэтому они продавались с доходностью, значительно выше той, что соответствовала их внутреннему кредитному качеству. Такое предубеждение постепенно исчезает, а вместе с ним и премия по доходности, однако я по‑прежнему считаю эту сферу наиболее привлекательной. Облигации, которые держит наша страховая компания, в большинстве своем относятся именно к этой категории.

3. Выпуски Управления жилищного строительства и городского развития для тех из вас, кому нужны не облагаемые налогом облигации очень высокого качества. Фактически эти облигации гарантированы правительством США, поэтому они имеют рейтинг ААА. В штатах, где местное налогообложение поощряет покупку выпусков, осуществленных в пределах штата, и где у меня нет возможности выполнить ваши запросы по пунктам (1) и (2), я склонен предлагать вам выпуски Управления жилищного строительства вместо попыток выбирать что‑то такого кредитного качества, который мне непонятен. Если вы попросите меня купить облигации вашего родного штата, то будьте готовы получить значительное количество облигаций Управления жилищного строительства. Диверсифицировать подобные выпуски не нужно, поскольку они имеют высшее кредитное качество.

4. Облигации, прямо или косвенно выпускаемые штатами.

Как вы увидете, я не покупаю выпуски крупных городов. У меня нет ни малейшего представления о том, как анализировать г. Нью‑Йорк, Чикаго, Филадельфия и т. п. (один мой знакомый заметил не так давно в отношении Ньюарка, пытавшегося продать облигации с очень высокой процентной ставкой, что мафия, наверное, сильно расстраивается, видя, как город подрывает ее авторитет). Ваш анализ г. Нью‑Йорка – хотя я допускаю, что трудно представить его не платящим по счетам в течение более или менее длительного периода, – будет не лучше моего. Мой подход к облигациям во многом аналогичен моему подходу к акциям. Если мне не удается понять что‑то, то я стараюсь забыть об этом. Потеря возможности, которую я не понимаю, – даже если кто‑то более проницателен, чтобы проанализировать ее и прилично заработать на этом, – не беспокоит меня. Все, что мне нужно, – это уверенность в хорошем вознаграждении за вещи, с которыми я могу справиться, и в том, что я прав, когда принимаю положительные решения.

Для большинства из вас мы, скорее всего, будем приобретать 5–10 выпусков. Вместе с тем, если вы хотите, чтобы я ограничился вашим родным штатом, таких выпусков может быть меньше, и они, возможно, будут только выпусками Управления жилищного строительства. Мы постараемся не покупать лоты меньше $25 000 и будем предпочитать более крупные суммы. Более мелкие лоты облигаций обычно проигрывают при перепродаже и иногда значительно. Продавец облигаций обычно не говорит об этом, когда вы приобретаете у него облигации на $10 000, однако это становится очевидным при попытке продать ему позднее эти $10 000. Мы можем делать исключения при покупке более мелких пакетов облигаций на вторичном рынке, но только в тех случаях, когда цена на стороне покупателя особенно привлекательна из‑за небольшого размера предложения.

Дата добавления: 2019-09-13; просмотров: 168; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!