Анализ прибыли организации ООО «Текстиль-Центр»

Содержание

Введение 3

1Теоретические аспекты анализа и прибыли корпорации 5

2 Методологические аспекты анализа и планирования прибыли 13

3 Анализ прибыли организации ООО «Текстиль-Центр» 17

4 Выявление основных экономических и финансовых проблем

ООО Текстиль-Центр 25

Заключение 30

Список использованных ичточников 33

Приложение 35

ВВЕДЕНИЕ

Методы планирования прибыли на сегодняшний день является актуальной темой, т.к. прибыль – основа экономического развития, важнейший показатель эффективности работы любого предприятия.

В условиях рыночной экономики предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимости обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль.

|

|

|

Необходимость планирования прибыли в современных условиях обусловлена несколькими причинами. Ориентируясь на размер прибыли, собственники предприятия принимают решения по поводу дивидендной и инвестиционной политики, проводимой предприятием с учетом перспектив его развития. С планированием прибыли на предприятии возникает возможность эффективного направления средств на обновление производственных фондов и выпускаемой продукции предприятия. Кроме того, планирование прибыли на предприятии всегда сопряжено с выявлением внутрихозяйственных резервов производства, более рациональным использованием производственных фондов, материальных, трудовых и финансовых ресурсов предприятия.

Не менее важен процесс распределения прибыли, остающейся на предприятии после выполнения текущих финансовых обязательств. Эффективная система распределения прибыли должна обеспечить хозяйственную самостоятельность предприятий, повышать эффективность производства, максимально способствовать его производственному и социальному развитию.

|

|

|

Цель – рассмотреть основные методы планирования прибыли, особенности планирования и распределения прибыли на предприятии.

Для полного освещения выбранной темы были поставлены следующие задачи:

1) На основе литературных источников рассмотреть сущность прибыли и определить ее роль в современной рыночной экономике; 2) ознакомиться с основными методами планирования прибыли на предприятии; 3) выявить основные направления распределения и использования прибыли.

Также в данной работе будет выполнена практическая часть в, которой необходимо составить баланс доходов и расходов (финансовый план) промышленного предприятия.

1 Теоретические аспекты анализа прибыли корпорации

прибыль распределение доход

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории.

В современной теории различают бухгалтерскую и экономическую концепции прибыли.

Бухгалтерская прибыль – это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса.

Под экономической прибылью понимается прирост экономической стоимости предприятия. Показатель экономической прибыли дает представление об эффективности использования предприятием имеющихся активов.

|

|

|

Прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности предприятия. Бухгалтерская прибыль – результат реализации товаров и услуг, экономическая – результат «работы» капитала.

Сформировавшаяся в теории учета англоязычных стран налоговая концепция прибыли так же имеет однозначную специфику, обусловленную целями налогового учета.

Исходя из различных научных трактовок прибыли, можно сказать, что прибылью может считаться только та часть стоимости прибавочного продукта, которая создана в результате реализации продукции (товаров), выполнения работ, оказания услуг. Реализация других активов, поступления от внереализационных операций и прочие поступления формируют доход предприятия. Такой подход требует реализации новой концепции налогообложения в России, заключающейся в раздельном налогообложении прибыли и дохода. В действующей системе налогообложения все поступления доходов за исключением расходов фактически признаются образующими прибыль.

Как финансовая категория прибыль характеризует собой положительный финансовый результат хозяйственной деятельности предприятия.

|

|

|

Прибыль (убыток) от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной производственно-сбытовой деятельности предприятия. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов, других аналогичных обязательных платежей и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат от прочей реализации, к которой относится продажа различных видов имущества, числящихся на балансе предприятия, и определяется как разница между выручкой от реализации этого имущества без НДС и акцизов и остаточной стоимостью, скорректированной на установленный коэффициент инфляции.

Прибыль от прочих операцийформально характеризуется термином «доходы от прочих операций», однако по своему содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям. Перечень этих доходов и расходов приведен в Плане счетов бухгалтерского учета и в Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. О прочих доходах и расходах упоминается в положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). В налоговом учете понятие операционных доходов и расходов не предусмотрено. В соответствии с требованиями главы 25 НК РФ, все доходы и расходы, напрямую не связанные с производством и реализацией товаров (работ, услуг), считают внереализационными. Внереализационные расходы можно учесть при расчете налогооблагаемой прибыли, только если они значатся в статье 265 НК РФ. Полный перечень внереализационных доходов приведен в статье 250 НК РФ.

Себестоимость проданной товарной продукции (работ, услуг)

НДС, акцизы, пошлины, другие аналогичные платежи

Порядок формирования финансовых результатов, учитываемых при налогообложении прибыли, определен разделом II Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат

предприятия, связанных с производством и реализацией продукции, и выступающих в форме себестоимости общественно необходимых затрат. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В современных условиях повышается значение прибыли как объекта распределения между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятия и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

В условиях рынка прибыль также является показателем степени деловой активности и финансового благополучия предприятия.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

Как свидетельствует мировая практика, имеются три основных источника получения прибыли:

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

Второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависти от знания конъюнктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит:

во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом);

во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание);

в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

в-четвертых, от структуры снижения издержек производства.

Третий источник происходит из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

Основными показателями прибыли являются:

общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

прибыль (убыток) от реализации продукции (работ, услуг);

прибыль от финансовой деятельности;

прибыль (убыток) от прочих внереализационных операций;

налогооблагаемая прибыль;

чистая прибыль.

Балансовая прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции, финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС, спецналога и акцизов и затратами на ее производство и реализацию.

Прибыль (убыток) от финансовой деятельности и от прочих внереализационных операций определяется как разница между общей суммой полученных и уплаченных:

штрафов, пени и неустоек и других экономических санкций;

процентов, полученных по суммам средств, числящихся на счетах предприятия;

курсовых разниц по валютным счетам и по операциям в иностранной валюте;

прибылей и убытков прошлых лет, выявленных в отчетном году;

убытков от стихийных бедствий;

потерь от списания долгов и дебиторской задолженности;

поступлений долгов, ранее списанных как безнадежные;

прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. При этом суммы, внесенные в бюджет в виде санкций в соответствии с законодательством Российской Федерации, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия после уплаты налога на прибыль.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

рентных платежей в бюджет;

доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

доходов от казино, видеосалонов и пр.;

прибыли от страховой деятельности;

прибыли от отдельных банковских операций и сделок;

курсовой разницы, образовавшейся в результате изменения курса рубля по отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

прибыли от производства и реализации производственной сельскохозяйственной и охотохозяйственной продукции.

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Неотъемлемым признаком рыночной экономики является появление консолидированной прибыли. Консолидированная прибыль - это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий. Консолидированная бухгалтерская отчетность представляет собой объединение отчетности двух и более хозяйствующих субъектов, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Необходимость консолидации определяется экономической целесообразностью. Предпринимателям выгодно вместо одной крупной фирмы создавать несколько более мелких предприятий, юридически самостоятельных, но экономически взаимосвязанных, т.к. в этом случае может быть получена экономия на налоговых платежах. Кроме того, в связи с дроблением и ограничением юридической ответственности по обязательствам снижается степень риска в ведении бизнеса, достигается большая мобильность в освоении новых форм вложения капитала и рынков сбыта.

Выручка от реализации продукции определяется либо по мере ее оплаты либо по мере отгрузки товаров (продукции, работ, услуг) и предъявления покупателю расчетных документов. Метод определения выручки от реализации продукции устанавливается предприятием на длительный срок исходя из условий хозяйствования и заключения договоров. В отраслях сферы товарного обращения (торговля, общественное питание) вместо категории "выручка от реализации продукции" используется категория "товарооборот". Сущность товарооборота составляют экономические отношения, связанные с обменом денежных доходов на товары в порядке купли-продажи. В зарубежной практике вместо термина "выручка" зачастую используют термин "валовой доход". Однако это очень широкая трактовка данного термина. Валовой доход как экономическая категория выражает собой вновь созданную стоимость, или чистую продукцию хозяйствующего субъекта. В практике планирования и учета в торговле под валовым доходом понимается сумма торговых надбавок (скидок); в общественном питании - сумма торговых набавок (скидок) и наценок.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Затраты, входящие в себестоимость по экономическому содержанию группируются по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

-затраты на оплату труда;

Хозяйствующие субъекты, в т.ч. получившие убыток, имеющие превышение фактических расходов на оплату труда работников, занятых в основной деятельности, в составе себестоимости продукции (работ, услуг) по сравнению с нормируемой величиной уплачивают в бюджет налог с суммы превышения этих расходов.

2 Методологические аспекты анализа и планирования прибыли

Планирование прибыли - составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности организации (предприятия). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на величину прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках одного года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период - квартал, полугодие.

Планирование прибыли использует все параметры бизнес-плана и является решающим в определении финансового результата от всей деятельности предприятия.

Следует усвоить связь планирования прибыли с параметрами производственной, хозяйственной и финансовой деятельности предприятия, изучить наиболее существенные взаимосвязи в экономике предприятия и понять их влияние на прибыль. Это поможет глубже понять факторы, влияющие на рост прибыли.

В планировании прибыли используются методы прямого счета, аналитический и метод, основанный на эффекте производственного (операционного) рычага.

По методу прямого счета прибыль от выпуска товарной продукции рассчитывается как разница между стоимостью всего товарного выпуска по ценам продаж (без НДС, акцизов) и полной себестоимости товарной продукции планируемого периода.

Используется при незначительных изменениях в ассортименте выпускаемой продукции, при отсутствии инфляционного роста цен и себестоимости.

Расчет аналитическим методом ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукциявыпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Р0:

Р0 = (П0 : ПСтп) • 100%, (1)

где П0 - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

ПСтп - полная себестоимость товарной продукции базисного года.

Расчет ведется в определенной последовательности.

1-й шаг.С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по базисной себестоимости.

2-й шаг.Рассчитывается изменение (+, -) себестоимости продукции в планируемом году.

3-й шаг.Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются по специальным таблицам на основе плановых данных об ассортименте продукции, ее качестве, сортности.

4-й шаг.После обоснования цены на готовую продукцию планируемого года определяется влияние роста (или снижения) цен.

5-й шаг.Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на 1-м и последующих шагах.

6-й шаг.Далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод показывает влияние различных факторов на прибыль, но это преимущество проявляется только при наличии стабильных условий хозяйствования.

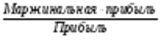

Метод, основанный на эффекте производственного (операционного) рычага.

Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные. С помощью этих данных рассчитывается маржинальная прибыль.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль.

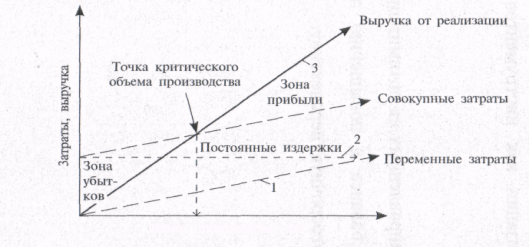

Для этого следует установить точку безубыточности. Она позволяет определять объем и стоимость продаж, при которых коммерческое предприятие способно покрыть все свои расходы, не получая прибыли, но и без убытка. Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные, и расчете маржинальной прибыли. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности — это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка. Более наглядно это можно представить графически (рис.1):

Рис. 1– Определение точки безубыточности

Прямые 1—3 показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна ее полной себестоимости.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага', т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снизить объем реализации, не приходя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается:

Сила воздействия операционного рычага =  (2)

(2)

Анализ прибыли организации ООО «Текстиль-Центр»

Экономико-организационная структура предприятия.

Объектом исследования является общество с ограниченной ответственностью “Текстиль-Центр”.

Данное предприятие выпускает красочное трикотажное бельё для детей и взрослых с хорошим качеством. В предлагаемый ассортимент входят такие изделия для женщин, как джемпера, брюки, платья, сарафаны, сорочки, халаты. Для мужчин пошиваются в основном брюки спортивные, джемпера, нательное бельё. Для детей огромный выбор одежды начиная от новорожденных и заканчивая одеждой для школьников. На фабрике производится модная одежда, безопасная, надежная, доступная по цене. Постоянно изучаются запросы потребителей изделий путем прямых и обратных связей. Обновляется ассортимент одежды с учетом направлений моды, требований и ожиданий потребителей.

На начало 2016 года фабрика имела устойчивое финансовое положение. Производственные запасы по данным баланса на 01.01.2016 года составили 651,0 млн. руб., на 01.01.2015 года - 764,0 млн. руб. В течение 2016 года своевременно производились платежи в бюджет и внебюджетные фонды.

На стабильное финансовое положение в 2016 году положительное влияние оказало своевременное получение валютного кредита под сырье и долгосрочного кредита на оборудование.

С учетом перспективы дальнейшего социального развития коллектива в 2016 году на фабрике был осуществлен ряд мероприятий по внедрению новой техники, ремонту и перепланировке существующих помещений, приведению их в соответствие с современными санитарно-гигиеническими требованиями.

Валовая прибыль предприятия, а также прибыль от реализации зависят от 4 факторов:

-изменение объема продаж,

-изменение структуры продаж,

-изменение себестоимости продукции,

-изменение цен на продукцию.

Для проведения факторного анализа воспользуемся необходимыми данными, представленными в табл. 3.1.

Таблица 3.1-Исходная информация для факторного анализа валовой прибыли и прибыли от реализации

| Показатель | 2016г. | 2016г. пересчитанный на объем в 2017г. | 2017г. |

| Объем производства, тыс. ед. | 73,8 | - | 76,7 |

| Себестоимость ед. продукции, тыс. руб. | 48,4 | - | 55,6 |

| Цена единицы продукции, тыс руб. | 58,8 | - | 67,2 |

| Выручка от реализации, млн. руб. | 4342 | 4510 | 5157 |

| Полная себестоимость, млн. руб. | 3575 | 3712 | 4270 |

| Валовая прибыль, млн. руб. | 767 | 798 | 887 |

| Коммерческие расходы, млн. руб. | 22 | - | 25 |

| Прибыль от реализации, млн. руб. | 745 | - | 862 |

Таким образом, рассчитаем влияние факторов на увеличение валовой прибыли.

В целом валовая прибыль увеличилась в 2016г. на 120 млн. руб. или на 15,6%.

∆Пв = 887 – 767 = 120 млн. р.

совокупное изменение объема продукции и структуры продукции позволило увеличить валовую прибыль на 31 млн. р.:

∆Пв (объем и структура) = 798 – 767 = +31 млн. р.

непосредственно за счет увеличения объема продукции на 2,9 тыс. ед. или на 3,9%, позволило увеличить валовую прибыль на 29,9 млн. р.:

∆Пв (объем) = 767 * (76,7/73,8*100 - 100) / 100 = +29,9 млн. р.

соответственно, влияние изменения структуры продукции составило 1,1 млн. р.:

∆Пв (структура) = 31 – 29,9 = +1,1 млн. р.

Полная себестоимость продукции в 2016г. увеличилась на 695 млн. руб., такое увеличение оказало отрицательное влияние на валовую прибыль предприятия:

∆Пв (себестоимость) = 3712 – 4270 = -558 млн. р.

итак, увеличение себестоимости снизило валовую прибыль на 558 млн. р.

Цены на продукцию в 2016г. также увеличились, их влияние составило 647 млн. р.:

∆Пв (цен) = 5157 – 4510 = +647 млн. р.

Таким образом, изменение данных факторов оказало аналогичное влияние на прибыль от реализации. Но в дополнение к ним на прибыль от реализации повлияло и увеличение коммерческих расходов. Их влияние выразилось в снижении прибыли от реализации на 3 млн. руб.(25-22).

Итак, наибольшее влияние на увеличение прибыли оказало увеличение отпускных цен +647 млн. р., наименьшее – изменение структуры продукции +1,1 млн. р.

На изменение балансовой прибыли дополнительно оказали влияние изменение операционных расходов и доходов, а также внереализационные операции. На изменение чистой прибыли дополнительно оказали влияние налог на прибыль и иные обязательные платежи (табл. 3.2.).

Таблица 3.2-Анализ влияния факторов на прибыль ооо текстиль–центр, млн. р.

| Показатель | Изменение | Влияние |

| Объем производства | +2,9(тыс. ед.) | +29,9 |

| Структура продукции | - | +1,1 |

| Себестоимость продукции | +695 | -558 |

| Цена ед. продукции | +8,4(тыс. руб.) | +647 |

| Валовая прибыль | +120 | |

| Коммерческие расходы | +3 | -3 |

| Прибыль от реализации | +117 | |

| Доходы от участия в других организациях | +1 | +1 |

| Операционные доходы | +158 | +158 |

| Операционные расходы | +153 | -153 |

| Внереализационные доходы | -3 | -3 |

| Внереализационные расходы | +5 | -5 |

| Балансовая прибыль | +115 | |

| Налог на прибыль и иные обязательные платежи | +46 | -46 |

| Чистая прибыль | +69 |

Планирование прибыли ООО «Текстиль-Центр»

В 2016г. ООО «Текстиль-Центр» получило 862 млн. руб. прибыли от реализации продукции. Этот показатель выше полученного в 2015г. на 117 млн. руб. или на 15,7% (табл. 3.3.).

Таблица 3.3- Формирование прибыли от реализации продукции ООО «Текстиль-Центр», млн. руб.

| Показатель | 2016г. | 2017г. | Изменение | |

| Млн. руб. | Темп роста, % | |||

| Выручка от реализации продукции | 4342 | 5157 | 815 | 18,7 |

| Себестоимость товаров, продукции, работ, услуг | 3575 | 4270 | 695 | 19,4 |

| Валовая прибыль | 767 | 887 | 120 | 15,6 |

| Коммерческие расходы | 22 | 25 | 3 | 13,6 |

| Прибыль от реализации | 745 | 862 | 117 | 15,7 |

Предприятие в 2016г. получило на 15,6% больше валовой прибыли, определяемой как разница между выручкой от реализации и себестоимостью продукции. Отметим, что увеличению прибыли от реализации способствовало повышение выручки от реализации продукции на 815 млн. руб. или на 18,7%.

Формирование балансовой прибыли, или прибыли отчетного периода осуществлялось за счет изменения операционных и внереализационных доходов и расходов (табл. 3.4.).

Таблица 3.4- Изменения балансовой прибыли, млн. р.

| Показатель | 2016 | 2017 | изменение | |

| Млн. руб. | Темп роста, % | |||

| Прибыль от реализации | 745 | 862 | 117 | 115,7 |

| Доходы от участия в других организациях | - | 1 | 1 | - |

| Прочие операционные доходы | 48 | 206 | 158 | 4,29 раз |

| Прочие операционные расходы | 219 | 372 | 153 | 169,8 |

| Внереализационные доходы | 4 | 1 | -3 | 25 |

| Внереализационные расходы | 2 | 7 | 5 | 3,5 раз |

| Общая прибыль | 576 | 691 | 115 | 119,9 |

Таким образом, общая прибыль ООО «Текстиль-Центр» увеличилась в 2017г. по сравнению с 2016г. на 115 млн. руб. или на 19,9%. В целом общая прибыль меньше прибыли от реализации в 2016г на 169 млн. руб., в 2017г. на 171 млн. руб. положительным моментом в 2016г. явилось получение дохода от участия в других организациях, а также рост прочих операционных доходов, негативным – снижение внереализационных доходов и значительное повышение внереализационных расходов.

Размер чистой прибыли в 2017г. составил 429 млн. руб., в 2016г. 360 млн. руб., то есть чистая прибыль выросла на 69 млн. руб. или на 18,9%.

Изменения в структуре балансовой прибыли представлены в таблице 3.5.

Таблица 3.5-Динамика структуры балансовой прибыли, %

| Показатель | 2017г. | 2016г. | Изменение |

| Балансовая прибыль всего | 100,0 | 100,0 | - |

| В том числе: | |||

| Прибыль от реализации | 124,7 | 129,3 | -4,6 |

| Прибыль от финансовых результатов | - | - | - |

| Прибыль от финансово-хозяйственной деятельности | 100,7 | 99,6 | +1,1 |

| От внереализационных операций | -0,8 | 0,3 | -1,1 |

| Чистая прибыль | 62,1 | 62,5 | -0,4 |

Таким образом, в 2016г. произошли как положительные, так и отрицательные изменения в структуре прибыли. Так, снизился удельный вес прибыли от реализации и внереализационных операций, в результате чего, полученная предприятием чистая прибыль (ее удельный вес) также снизилась. Положительным является увеличение удельного веса прибыли от финансово-хозяйственной деятельности.

При планировании прибыли, как правило, используются два метода – прямого счета и аналитический метод.

Аналитический метод планирования прибыли базируется на основе показателя затрат на 1 руб. товарной продукции, а также процента базовой рентабельности.

В первом случае расчет производится по формуле:

П = Т*(100-З)/100, (3)

где П – прибыль от выпуска товарной продукции;

Т – товарная продукция;

З – затраты на 1 руб. товарной продукции.

Для определения прибыли от реализации полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции.

Посредством показателя базовой рентабельности определяется прибыль только по сравнимой товарной продукции. при этом рассчитывается влияние на прибыль следующих факторов: объема производства, себестоимости продукции, ее ассортимента, качества и цен.

На примере ООО «Текстиль-Центр» рассчитаем прибыль аналитическим методом.

Пусть базовая рентабельность составит 10%. Полная себестоимость сравнимой товарной продукции на плановый год составит 38000 тыс. руб. Снижение себестоимости должно составить 5%. Тогда сравнимая товарная продукция планового года по полной себестоимости отчетного года составит:

(38000*100)/(100-5) = 40000 тыс. р.

При базовой рентабельности 10% сумма прибыли за счет роста товарной продукции составит:

40000*10/100 = 4000 тыс. р.

Затем определяется влияние снижения себестоимости продукции на прирост прибыли. Она представляет собой разницу между себестоимостью сравнимой товарной продукции в ценах отчетного и планового года. Прирост прибыли равен:

40000 – 38000 = 2000 тыс. р.,

или 40000*5/100 = 2000 тыс. р.

Также на изменение прибыли влияет изменение ассортимента выпускаемой продукции. Необходимо рассчитать средний уровень рентабельности при структуре выпуска продукции отчетного года. Разница показывает отклонение рентабельности из-за сдвигов в ассортименте. Расчет производится следующим образом (табл. 3.7)

Таблица 3.7-Расчет прибыли аналитическим методом

| Продукция | Средняя рентабельность при структуре ассортимента отчетного года, % | Средняя рентабельность при структуре ассортимента планового года, % | ||||

| удельный вес в выпуске отчетного года | рентабельность планового года | коэффициент рентабельности (гр.2хгр.3):100 | удельный вес в выпуске планового года | рентабельность планового года | коэффициент рентабельности (гр.5хгр.6):100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сорочка Брюки | 6040 | 128 | 7,23,2 | 7030 | 128 | 8,42,4 |

| Итого | 10,4 | 10,8 | ||||

Увеличение рентабельности в результате сдвигов в ассортименте продукции составит 0,4% (10,8 – 10,4), а сумма прироста прибыли под воздействием данного фактора составит:

38000*0,4/100 = 152 тыс. руб.

Прибыль за счет изменения цен определяется путем умножения процента их изменения на объем товарной продукции. Например в планируемом году швейная фабрика планирует увеличить цены на свою продукцию, с учетом доведенного роста индекса потребительских цен ежемесячно на 0,6%, - 5%, а планируемый выпуск товарной продукции составит – 4000 млн. руб., значит увеличение прибыли за счет роста цен составит :

4000*5/100 = 200 млн. руб.

4 Выявление основных экономических и финансовых проблем ООО «Текстиль-Центр»

В отечественной и зарубежной литературе все большее число экспертов-экономистов приходят к выводу о том, что наиболее актуальной задачей хозяйственной деятельности следует считать выявление проблем с их последующим успешным решением. Термин «проблема» имеет несколько значений. В общем виде проблемой можно назвать то, что требует решения, перемен, вызывает озабоченность или разногласия между людьми, также проблемой может быть совершенная ошибка, трудность в достижении цели или непредвиденный результат деятельности.

Прежде чем руководитель примет решение, он должен правильно провести диагностику проблемы. Проблему можно рассматривать как ситуацию, когда поставленные цели не достигнуты, а также, как потенциальную возможность. П. Друкер считает, что разрешение проблемы только восстанавливает норму, результаты же должны быть следствием использования возможностей.

В данной статье рассмотрена классификация проблем российских промышленных организаций. Все проблемы, с которыми сталкиваются руководители отечественных предприятий, можно условно подразделить на две группы: проблемы профессионального управления и производственно-экономические проблемы.

К числу основных проблем профессионального управления относится трудность организации работы, которая может в себя включать:

неконкретную постановку задач и длительное время их решения;

недостаточный инструктаж и координацию;

нечеткое распределение обязанностей;

проблема исполнения документов;

решение второстепенных вопросов;

отсутствие стратегических целей и миссии организации;

боязнь делегирования ответственности;

склонность видеть причины трудностей не вовне, а не внутри организации;

недооценивать степень серьезности препятствий;

неумение менеджеров планировать многовариантно и обеспечивать фактическое выполнение решений;

незнание методов анализа ситуаций, управленческих технологий и др.

Неправильное понимание сущности процесса управление приводит к снижению управляемости компанией. Генеральный директор так сильно загружен работой, что фактически исключен из системы управления. Он мало успевает как в оперативной работе, так и в стратегии предприятия. Заместители генерального директора в плане занятости более свободные люди, имеют время для решения проблем, но не имеют требуемых полномочий. Однако ответственность российских ведущих менеджеров четко не определена. Неясность в распределении и формулировках ответственности, полномочий и правил взаимодействия, приводит к неуправляемости процессов, конфликтности и рассогласованности процессов управления.

Еще одной проблемой является неполный анализ эффективности систем управления. Так как в соответствии с распространенным мнением 99% причин несоответствий на российских предприятиях располагается в пространстве между функциональными подразделениями, то проведение внутренних проверок внутри этих подразделений позволяет отыскать и ликвидировать максимум 1% проблем.

Попыток изменить принципы построения организационной структуры предприятий практически нет. Матрица ответственности, построенная на принципах функциональных отделов, не выполняет своей роли повышения управляемости предприятием как и внутренние аудиты систем качества. В такой матрице пропадают все нюансы взаимоотношений руководителей различных подразделений. Реальность российских систем управления такова, что у каждого руководителя есть свое мнение по поводу того, кто отвечает за достижение тех или иных результатов, кто именно и каким образом должен анализировать эффективность системы управления.

Следующей обобщенной проблемой является неправильная организация управления персоналом. Многие руководители не используют индивидуальные особенности работников, не учитывают мнения коллектива, не умеют управлять конфликтами в целях развития и роста. На многих предприятиях существуют такие проблемы как прогулы, опоздания. Одной из самых актуальных проблем в российских организациях является воровство, а также мошенничество с использованием служебного положения. Наиболее распространенными видами хищений могут быть:

завышение цен для получения «откатов» с продавцов;

манипулирование качеством и объемом закупок;

использование ресурсов (транспортных, коммуникационных, канцелярских и пр.) в личных целях;

вынос готовой продукции;

«левые» поставки неучтенной продукции;

хищение сырья, материалов, запчастей;

махинации с пересортицей, объемами продаж;

занижение цен для получения «откатов» с покупателей;

манипулирование ценами и ставками на рекламу;

вывод активов в «карманные» фирмы;

продажа инсайдерской информации конкурентам;

заключение необоснованных контрактов и увод наличных денег.

Воровство позволяет довести общий доход (легальный и нелегальный) до необходимого человеку уровня. А поскольку желания почти всегда превосходят возможности, к хищениям склонны как люди бедные, так и люди более высокого достатка. Очевидно, для преодоления данных негативных явлений следует стремиться сделать так, чтобы заработать честно можно было бы больше, нежели украсть, т.е. создать условия, чтобы воровать стало экономически невыгодно. Далеко не все руководители знают о важности мотивационных систем управления, предубеждения против качественных методов стимулирования работников нередко приводят к появлению проблем воровства, снижению дисциплины.

Как известно, правильно выбранный руководителем стиль управления стиль управления является одним из наиболее важных факторов успешной деятельности предприятия. Приведем пример работы организации, занимающейся дизайном одежды, в которой преобладал демократический стиль управления. Никаких проблем во взаимоотношениях руководства с персоналом не наблюдалось, пока руководство обратило внимание на то, что к ним поступает слишком много жалоб от клиентов. Приглашенным консультантам удалось выявить, что «демократия» понималась сотрудниками фирмы несколько неординарно. В присутствии руководителя персонал вежливо отвечал на телефонные звонки, старался как можно лучше обслужить клиентов, но стоило директору покинуть офис, работа с клиентами начинала вестись в совершенно ином направлении. Консультанты порекомендовали руководству скорректировать стиль управления в сторону повышения дисциплинарной ответственности персонала.

Для российских руководителей наиболее характерным является преобладание авторитарного стиля управления. Наиболее распространенными ошибками таких руководителей является:

вера в непогрешимость своих решений, убежденность в том, что главные причины сбоя - низкая дисциплина, а не собственные просчеты;

неприятие перехода от модели «приказ - исполнение» к модели «согласованности интересов»;

без колебаний освобождаться от всех, кто не проявляет стопроцентного согласия с руководством;

уверенность в знании ответов на все вопросы;

подавление командных методов работы;

принуждение к качественному труду за счет страха;

агрессивность руководителей к лидерам - талантливым энтузиастам, способным направлять и вести за собой людей («инициатива наказуема», «главное - не высовываться»);

стремление знать и контролировать в организации все;

отношение к работникам как к средству достижения цели без собственных амбициозных целей и стремления к развитию.

Заключение

В условиях перехода к рынку для любого предприятия крайне важно получать прибыль в результате осуществления деятельности. Прибыль является источником его дальнейшего развития и процветания. Однако, несмотря на то, что прибыль является основным показателем, характеризующим итог деятельности предприятия, она не может служить окончательным показателем эффективности. Для расчета необходимо соотнести полученную прибыль с затратами на производство и реализацию продукции. Для этого служит показатель рентабельности.

В условиях формирования рыночной экономической системы в нашей стране происходит значительное изменение в отношении к показателю прибыли в пользу возрастания его роли в хозяйственном механизме, поскольку в рыночных условиях прибыль выступает не только основным источником развития хозяйственной деятельности любого предприятия, но и является стимулом практически любой хозяйственной деятельности.

В обобщенном виде прибыль отражает конечные результаты работы предприятий и фирм, характеризует экономическую эффективность их хозяйственной деятельности.

В заключение можно сделать вывод о том, что существует достаточно большое количество определений понятия "прибыль". Прибыль- это сумма, на которую доход превышает затраты. Чаще всего прибыль определяют как разность между полной выручкой и полными издержками, т.е. как чистую выручку.

В переносном смысле под прибылью понимается всякая польза или выгода. Однако использование данного определения прибыли часто затрудняет понимание ее сущности как экономической категории.

Предприятие может не получать прибыль и продолжать какое-то время функционировать. При этом оно может даже расширять свою деятельность за счет заемных средств. Если производитель материальных благ будет потреблять в полном объеме произведенный ими продукт или его стоимостной эквивалент, то тогда сможет существовать только он сам, а не общество. В обществе есть множество людей, которые не создают материальных благ, но их потребляют. В обществе имеются структуры, работающие убыточно, но социально необходимые (здравоохранение и т.д.). Поэтому общество заинтересовано в прибыльной работе предприятий, т.к. представляющее его государство через налоговую систему изымает часть создаваемой прибыли.

Прибыль представляет собой одну из форм денежных накоплений, создаваемые в предприятиях, отраслях экономики, государства; это экономическая категория, характеризующая конечный финансовый результат коммерческой деятельности организаций.

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии . Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование , но и имеет значение для предполагаемой величины налога на прибыль , так как некоторые виды деятельности не облагаются налогом на прибыль, а другие – облагаются по повышенным ставкам.

В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, обеспечивающий максимальную прибыль.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом, прибыль от реализации продукции, выполнения работ, оказания услуг. Основой для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Планирование прибыли на предприятии осуществляется тремя методами: методом прямого счета, аналитическим методом и смешанным методом.

Метод прямого счета применяется при небольшом ассортименте выпускаемой продукции. Прибыль этим методом определяется по всей номенклатуре реализуемой продукции посредством исключения из суммы выручки от реализации продукции полной себестоимости этой продукции. Расчету прибыли предшествует расчет объема реализации, цены на продукцию в планируемом периоде, полной себестоимости продукции в отчетном периоде и себестоимости на предстоящий период.

Аналитический метод основывается на сопоставлении показателей за два смежных отрезка времени. Прибыль предприятия на предстоящий год устанавливается на основании его прибыли за предшествующий период, скорректированный в зависимости от действия факторов, влияющих на ее величину. Планирование прибыли по несравнимой продукции в этом случае осуществляется отдельно. Прибыль от прочей реализации планируется методом прямого счета.

Распределение прибыли на предприятии отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов. В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды накопления, потребления, социальной сферы. Предприятие может непосредственно распределять чистую прибыль по отдельным направлениям.

Список использованных источников

1 Налоговый кодекс Российской Федерации. Ч. 1, 2.

2 Положения по бухгалтерскому учёту

3 Абрютина М. С., Грачев А. В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и сервис. – 2016.

4 Куксов А. Планирование деятельности предприятия. – М.: Экономист. 2017.

5 Никитин С. Прибыль: теоретический и практический подходы. – М.: Мировая экономика и международные отношения. – 2016.

6 Новодворский В. Д. Прибыль предприятия: бухгалтерская и экономическая. – М.: Финансы. – 2012.

7 Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2016.

8 Финансы / Под ред. Г. Б. Поляка. – М.:ЮНИТИ, 2017. 608 с.

9 Финансы предприятий: Учебник/ Н.В. Колчина, Г.Б. Поляк, Л.П.

10 Павлова и др.; Под ред. Проф. Н.В. Колчиной. – М.: Финансы,

11 ЮНИТИ, 2012. – 413 с.

12 Остапенко В.В., Мешков В.М. Прибыль в промышленности: формирование и факторы роста // Финансы. — 2017. — N11. - с.8-10.

13 Шамхалов Ф.И. Прибыль — основной показатель деятельности организации // Финансы. — 2012. — N6. — с.19

14 Финансы организаций: Учебное пособие П.А.Левчаев, М.В.Антонова, О.А.Барашков/Саранск: Изд-во Мордовск гос. ут-та, 2017

15 Бухгалтерский учет. Автор: Алексеева Л.Ф.; ред. Александрова, 2012

16 Налоги: Учебное пособие /под ред. Д.П. Черника. – 4-е изд.; перераб. и доп. – М.: Финансы и статистика, 2017.

17 Справочник экономиста №12 2012г. А. И. Кучеренко, доц. РЭА им. Г. В. Плеханова, канд. экон. наук.

18 Справочник экономиста №2 2012 г.; В.К. Скляренко, проф. РЭА им. Г.В. Плеханова, канд. экон. наук, Р.П. Казакова, проф. РЭА им. Г.В. Плеханова.

19 Экономика организации (предприятия): Учебник / Под ред .Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2012– 618 с.

20 Экономика предприятия пищевой промышленности/ Под ред. Гордеева О.А., Масленникова С.В.-М:Агроконсалт,2013.-616с.

21 Экономика предприятия: Учебник для вузов / Под ред. проф. Грузинова. – М.: Банки и биржи, ЮНИТИ, 2017. – 535 с.

22 Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. Пособие / Под ред. М.И.Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2012. – 656с.

23 Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ – ДАНА, 2012. – 615.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Дата добавления: 2019-09-13; просмотров: 124; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!