Глава 1. Как происходит движение денежных средств

Современная банковская практика проведения международных платежей

Введение

Нередко доводилось слышать различные мифы о работе современных банков. И не только в частных беседах. Немало небылиц о международной практике проведения финансовых операций встречается в средствах массовой информации. В результате распространения недостоверной информации у людей формируется подчас ложное представление по тем или иным вопросам банковской деятельности. Одним из таких аспектов является процесс осуществления безналичных переводов денежных средств, в том числе, международных платежей. К сожалению, нечеткое представление о том, как в действительности происходит движение денег со счета отправителя на счет получателя, встречается и среди, казалось бы, профессиональных финансистов, в том числе банковских служащих и выпускников экономических ВУЗов.

На полках магазинов и библиотек немало литературы, в которой так или иначе освещены вопросы проведения банками расчетных операций. Однако большая ее часть посвящена тому, как этот процесс организован в России. Практически в каждом учебнике по банковскому делу есть соответствующий раздел. Все эти книги почти дословно цитируют нормативные акты Центрального Банка РФ, регулирующие безналичные расчеты в рублях. Видимо поэтому у многих и складывается впечатление, что переводы в иностранных валютах осуществляются аналогично рублевым платежам. Но это не так.

Практически занимаясь этим вопросом, автор довольно долго изучал международную практику проведения международных финансовых операций. Представляя на суд читателя некоторые результаты своих исследований, мы в первую очередь сосредоточим внимание на том, что же на самом деле происходит, когда безналичные деньги движутся из банка в банк, из страны в страну.

Возможно кто-то выскажет мнение, что безналичные расчеты - это крайне узкий специальный вопрос, который интересует только банковских служащих. Действительно, тонкости этих операций - прерогатива профессионалов. Но многие из нас сталкиваются с денежными переводами в повседневной жизни или на работе. Все чаще мы пользуемся платежными инструментами, замещающими наличные средства. Такие понятия как банковские платежные кары или "электронные" деньги становятся знакомыми все более широкому кругу людей. Переводы средств заграницу путешествующим друзьям или родственникам уже давно не редкость. Малый и средний бизнес осваивает международные рынки и уже не может обойтись без проведения международных платежей. Словом, круг тех, кто может заинтересоваться тем, как осуществляются платежи в иностранных валютах, постоянно расширяется.

По замыслу автора эта книга предназначена для широкого круга читателей. Думается, и людям, по роду своей профессиональной деятельности далеким от финансовой специфики, будет интересно узнать основные принципы и механизмы движения безналичных денежных средств. Те, кто захочет заглянуть поглубже в мир платежей, смогут оценить, как работают расчетные системы в других странах. Банковским клеркам, начинающим осваивать азы операционной работы, а также финансистам различных компаний, ответственным за проведение платежей, может на практике пригодиться информация о том, как в зависимости от множества факторов правильно составить платежное поручение в иностранной валюте.

В этой книге нет детального описания работы международных систем пластиковых карт, подробного объяснения, что такое "электронные деньги" и как с их помощью осуществляются расчеты. Нет и описания глобальных сетей розничных переводов. Эти вопросы затронуты вскользь и освещаются в основном с точки зрения развития российского рынка розничных платежных услуг. Возможно более глубоко автор обратится к этим темам позже. Тем не менее книга даст возможность понять, как деньги, списанные с кредитной карточки или внесенные наличными для перевода через всемирно известную платежную систему, совершат путь к своему получателю.

У читателя будет возможность ознакомиться с краткой историей формирования современных платежных механизмов. Те, кто интересуется историческими аспектами, смогут узнать, например, как осуществлялись денежные переводы до появления электронных систем передачи данных, как происходил клиринг чеков в XIX веке, какие этапы развития были пройдены расчетными системами ведущих экономических держав.

Данная книга не претендует на то, чтобы стать всеобъемлющим научным трудом по вопросам безналичных расчетов. Автор не ставил перед собой такой задачи. Многие вопросы в ней рассмотрены не очень подробно, некоторые опущены вообще ввиду их невысокой значимости для описания практики осуществления международных денежных переводов. Основной целью было - в доступной форме объяснить читателю, что такое международные платежи, как они осуществляются в принципе и в некоторых частных случаях, какие механизмы и инфраструктура в этом процессе задействованы. Автор надеется, что в какой-то степени ему это удалось.

Глава 1. Как происходит движение денежных средств

Корреспондентские счета

Любые движения денежных средств между банками осуществляются через корреспондентские счета, которые банки открывают друг у друга. Принципиально они не отличаются от банковских счетов физических лиц и компаний. Поэтому можно сказать, что банк, который открывает на свое имя счет, становится клиентом другого банка.

Когда кредитные организации заключают между собой соглашения о партнерстве и открывают друг другу счета, их называют банками-корреспондентами, а счета корреспондентскими. Совокупность таких счетов одного банка представляет собой его сеть корсчетов или корреспондентскую сеть. В принципе это понятие более широкое, так как установление корреспондентских отношений не обязательно предполагает открытие счетов. Но в банковской лексике они часто заменяют друг друга.

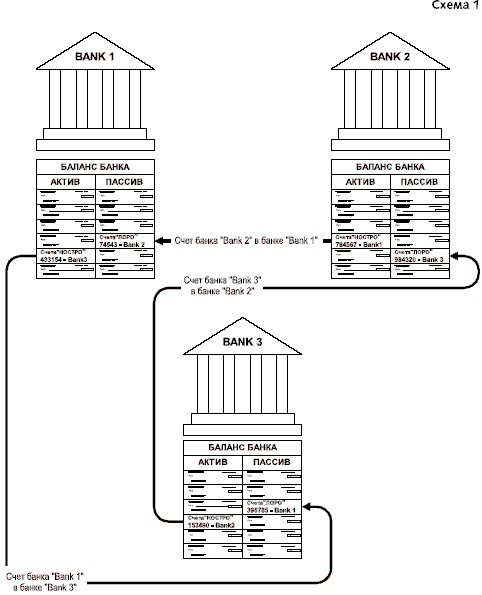

Поскольку каждый банк может открывать корреспондентские счета в других банках и вести счета банков у себя или, как говорят, в своих книгах, принято различать их на "ностро" и "лоро" соответственно. Счет "ностро" представляет собой счет, открытый в другом банке. Пользуясь банковской терминологией читатель может назвать любой свой банковский счет счетом "ностро". Счет "лоро" банк открывает другому банку точно также как и всем своим клиентам. Таким образом, банки владеют счетами "ностро" и ведут счета "лоро". С точки зрения бухгалтерского баланса счета "ностро" - активные, счета "лоро" - пассивные. На схеме 1 изображено, как одни и те же корреспондентские счета представлены в балансах разных банков.

"Схема 1"

"Схема 1"

У каждого банка может быть один или несколько корреспондентских счетов, причем как "ностро", так и "лоро". Это значит, что каждый банк имеет свою сеть корреспондентских счетов. Зачастую банки при установлении корреспондентских отношений обмениваются счетами, т.е. открывают счета "лоро" тому банку, в котором держат счета "ностро". Однако наличие взаимных счетов не является необходимым условием для осуществления операций по переводу денег.

Как правило, корреспондентские счета открываются в определенной валюте. Поэтому если счет открыт, например в евро, то операции в швейцарских франках по нему невозможны. Впрочем в межбанковской практике встречаются случаи открытия мультивалютных счетов. Но это означает всего лишь наличие нескольких счетов в разных валютах под одинаковым или почти одинаковым номером.

Открывая корреспондентские счета, банки руководствуются несколькими принципами. Как правило, они открывают счета в более крупных финансовых институтах. Это связано главным образом с тем, что банки не хотят принимать на себя дополнительные кредитные риски, размещая средства в менее крупных кредитных организациях, т.е. фактически предоставляя им ссуды. Кроме того, большие банки обладают более мощным техническим и технологическим потенциалом и, соответственно, способны обслуживать значительное число корреспондентских счетов.

Есть еще один важный принцип, согласно которому открываются корреспондентские счета в определенной валюте. Коммерческие банки держат счета "ностро" для расчетов в национальной валюте в центральном банке своей страны, а сами ведут счета "лоро" в этой же валюте для иностранных банков. Однако здесь надо отметить, что бывают и исключения из этого правила. Но об этом речь пойдет ниже.

Дата добавления: 2019-09-13; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!