Анализ себестоимости продукции

Себестоимость является одной из составляющих частей хозяйственной деятельности и, соответственно, одним из важнейших элементов этого объекта управления.

Задачи анализа себестоимости:

1) выявление резервов снижения затрат на производство и реализацию продукции;

2) объективная оценка выполнения плана по себестоимости;

3) обеспечение центров ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости;

4) содействие выработке оптимальной величины плановых калькуляций на отдельные изделия и виды продукции.

Большой удельный вес в себестоимости имеют прямые материальные и трудовые затраты. Их размер зависит от влияния многих факторов. Основные из них:

1) изменение объема продукции;

2) изменение структуры затрат;

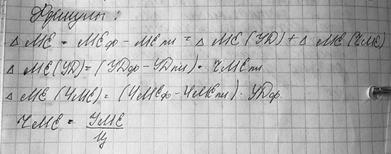

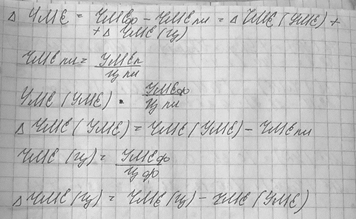

3) изменение уровня затрат в себестоимости. Отклонение прямых затрат за счет изменения объема товарной продукции

А) отклонение прямых затрат за счет изменения структуры продукции

Б) отклонение прямых затрат за счет изменения их уровня в себестоимости отдельных изделий

На себестоимость влияет множество факторов:

1) технические, т.е. внедрение на предприятии в плановом периоде новой техники и технологии;

2) организационные. Под этими факторами понимается совершенствование организации производства и труда на предприятии в плановом периоде (углубление специализации и кооперирования, совершенствование организационной структуры управления предприятием и др.);

|

|

|

3) изменение объема, номенклатуры и ассортимента выпускаемой продукции;

4) уровень инфляции в плановом периоде;

5) специфические факторы, которые зависят от особенностей производства. Например, для горных предприятий - изменение горно-геологических условий разработки полезных ископаемых; для сахарных производств - изменение содержания сахара в сахарной свекле.

Все эти факторы в конечном итоге влияют на объем выпуска продукции, производительность труда (выработку), изменение норм и цен на материальные ресурсы.

Анализ эффективности использования основных фондов

Основной показатель, характеризующий эффективность использования основных фондов – фондоотдача. Она показывает, какое количество производственной продукции в стоимостном выражении приходится на 1 руб. стоимости основных фондов.

Анализ эффективности использования материальных ресурсов

Основной показатель характеризующий эффективность использования материальных ресурсов –материалоотдача. Она показывает какой объем продукции в стоимостном выражении приходится на 1 руб. стоимости материалов затраченных на выпуск данной продукции.

|

|

|

Материалоотдача=Объем произведенной продукции (руб.)среднегодовая стоимость сырья и материалов

Наиболее часто используемый показатель уровня затраченного затраченных сырья и материалов - это материалоемкость. Она показывает какое количество сырья и материалов в стоимостном выражении приходится на 1 руб. произведенной продукции

Цель анализа эффективности использования материальных ресурсов предприятия:

1) оценка степени выполнения плана и влияния факторов на объем производства

2) оценка уровня эффективности использования материальных ресурсов

3) выявление внутрихозяйственных резервов и экономии материальных ресурсов

Дата добавления: 2019-09-13; просмотров: 188; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!