Облік інших операційних доходів

Узагальнення інформації про інші доходи від операційної діяльності ТОВ «Золотий колос» у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг) ведеться на рахунку 71 «Інший операційний дохід». У складі інших операційних доходів відображаються всі інші доходи, не повязані з реалізацією готової продукції (товарів, робіт, послуг), до яких, зокрема, належать:

· дохід від реалізації іноземної валюти;

· дохід від реалізації інших оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо);

· дохід від операційної оренди активів;

· дохід від операційної курсової різниці;

· пеня, штрафи, які визнані боржником або щодо яких отримано рішення судових органів про стягнення;

· доходи від відшкодування раніше списаних активів;

· дохід від списання кредиторської заборгованості, що виникла під час операційного циклу, після закінчення строку позовної давності;

· одержані гранти, асигнування та субсидії;

· інші доходи від операційної діяльності.

За кредитом рахунка 71 «Інший операційний дохід» відображається збільшення (одержання) доходу, за дебетом — суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати".

Узагальнення даних про інші операційні доходи при журнальній формі обліку здійснюється у журналі 6.

|

|

|

Аналітичний облік інших операційних доходів ведеться за видами доходів та іншими напрямами, визначеними Товариством.

Первинними документами для накопичення даних про інші операційні доходи є рахунки-фактури, товарно-транспортні накладі, платіжні вимоги, акти інвентаризації, ПКО, виписки банку, довідки та розрахунки бухгалтерії.

Таблиця 3.2 - Бухгалтерські проведення з обліку інших операційних доходів ТОВ «Золотий колос» (табл..3.2):

| № | Зміст господарської операції | Дебет | Кредит | Сума (грн.) |

| 1 | Визнано дохід у розмірі справедливої вартості об’єкта основних засобів | 10 | 71 | 12000 |

| 2 | Визнано дохід у розмірі справедливої вартості нематеріальних активів | 12 | 71 | 2000 |

| 3 | Визнано дохід у розмірі справедливої вартості довгострокових фінансових інвестицій | 14 | 71 | 100 |

| 4 | Визнано у розмірі справедливої вартості капітальних інвестицій, отриманих в обмін на виробничі запаси | 15 | 712 | 650 |

| 5 | Визнано дохід у розмірі справедливої вартості робіт або послуг, що безпосередньо належать до основної діяльності підприємства | 23 | 71 | 1800 |

| 6 | Визнано дохід у момент надходження готівкових коштів | 30 | 71 | 200 |

| 7 | Визнано у розмірі справедливої вартості готової продукції виявленої та оприбуткованої в результаті інвентаризації. | 26 | 71 | 120 |

| 8 | Визнано доходом заборгованість дебітора, забезпечену короткостроковим векселем | 34 | 71 | 360 |

| 9 | Визнано доходом заборгованість покупців та замовників | 36 | 71 | 80 |

| 10 | Визнано доходом зменшення розміру заборгованості перед постачальниками та підрядниками, що виникла в ході операційного циклу підприємства | 63 | 717 | 60 |

| 11 | Визнано курсову різницю за валютними коштами | 33 | 711 | 420 |

| 12 | Віднесено інший операційний дохід на фінансові результати | 71 | 79 | 18790 |

|

|

|

Визначення результатів операційної діяльності підприємства та відображення їх в обліку

Статті доходів і витрат, пов’язаних з господарсько-фінансовою діяльністю підприємства, розміщені в Звіті про фінансові результати відповідно класифікації діяльності підприємства.

Звітним періодом для складання фінансової звітності є календарний рік. Баланс підприємства складається на кінець останнього дня звітного періоду. Проміжна (місячна та квартальна) звітність складається наростаючим підсумком з початку звітного періоду.

Фінансові результати господарсько-фінансової діяльності підприємства за звітний період відображаються у Звіті про фінансові результати, що складається згідно з Положенням (стандартом) бухгалтерського обліку 3. Методика заповнення форми №2 подана у Додатку 5.

|

|

|

Метою складання Звіту про фінансові результати є надання користувачам повної, правдивої та неупередженої інформації про доходи, витрати, прибутки і збитки від діяльності підприємства за звітний період.

Для визначення фінансового результату підприємства в звіті необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображають в бухгалтерському обліку, а на підставі цього обліку в Звіті про фінансові результати у момент їх виникнення, а не в момент надходження або сплати грошей (спосіб нарахування). Для узагальнення інформації на ТОВ «Золотий колос» про фінансові результати від звичайної діяльності і надзвичайних подій Планом рахунків передбачено рахунок 79 «Фінансові результати», який ведеться за субрахунками:

791 «Результат основної діяльності»,

792 «Результат фінансових операцій»,

793 «Результат іншої звичайної діяльності»,

794 «Результат надзвичайних подій».

|

|

|

Таблиця 4 – Характеристика субрахунку

| № | Назва суб рахунку | Характеристика |

| 791 | "Результат операційної діяльності" | Визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 "Доходи від реалізації", 71 "Інший операційний дохід"), за дебетом - сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, витрат на збут, інших операційних витрат (90 "Собівартість реалізації"', 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності") |

| 792 | "Результат фінансових операцій" | Визначається прибуток (збиток) від фінансових операцій підприємства. За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом - списання фінансових витрат з рахунків 95 "Фінансові витрати" та 96 "Втрати від участі в капі галі" |

| 793 | "Результат іншої звичайної діяльності" | Визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом рахунку відображається списання сум в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом - списання витрат з рахунку 97 "Інші витрати" |

| 794 | "Результат надзвичайних подій" | Визначається прибуток (збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, одержаних від надзвичайних подій, за дебетом - списання втрат від надзвичайних подій, що обліковуються на рахунку 99 "Надзвичайні витрати" |

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

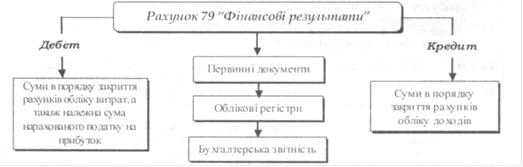

Первинними документами для відображення накопичення фінансових результатів від різних видів діяльності та віднесення до складу нерозподіленого прибутку (збитку) є довідки та розрахунки бухгалтерії. На підприємстві бухгалтерський облік фінансових результатів органі зовується наступним чином (рис. 3.1).

Рис. 3.1. Схема організації бухгалтерського обліку фінансових результатів

По кредиту рахунка 79 «Фінансові результати» та його субрахунків відображаються суми в порядку закриття рахунків обліку доходів, а по дебету — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

По кредиту субрахунка 791 «Результат основної діяльності» підприємства відображають суму доходів від реалізації готової продукції, товарів, робіт, послуг та іншої операційної діяльності в кореспонденції з дебетом рахунків: 70 «Доходи від реалізації» та 71 «Інший операційний доход».

На дебет субрахунка 791 «Результат основної діяльності» наприкінці звітного періоду в порядку закриття рахунків списують:

— собівартість реалізованої готової продукції, товарів, послуг (з кредита рахунка 90 «Собівартість реалізації);

— адміністративні витрати (з кредита рахунка 92 «Адміністративні витрати»);

— витрати на збут (з кредита рахунка 93 «Витрати на збут»);

— належну за даними бухгалтерського обліку суму податку на прибуток від звичайної діяльності (з кредита рахунка 981 «Податки на прибуток від звичайної діяльності»).

Шляхом порівняння на субрахунку 791 «Результат основної діяльності» кредитового обороту (загальна сума одержаних доходів від реалізації та інших операційний доход) з дебетовим оборотом (загальна сума операційних витрат з урахуванням суми податку на прибуток від звичайної діяльності) визначають фінансовий результат (прибуток, збиток) від основної діяльності підприємства.

Визначену суму фінансового результату від основної діяльності списують на фінансово-результатний активно-пасивний рахунок 44

«Нерозподілені прибутки (непокриті збитки)» записом:

— на суму одержаного прибутку:

Д-т рах. 791 «Результат основної діяльності»

К-т рах. 441 «Прибуток нерозподілений»;

- на суму збитку:

Д-т рах. 442 «Непокриті збитки»

К-т рах. 791 «Результат основної діяльності».

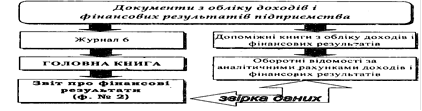

На підставі первинних документів дані про доходи та фінансові результати діяльності відображаються в облікових регістрах, які потім використовуються для заповнення Головної книги та фінансової звітності (рис. 3.2).

Рис. 3.2. Порядок відображення доходів і фінансових результатів при журнальній формі обліку.

Записи для заповнення Журналу 6 здійснюються на підставі первинних документів і зведених відомостей про доходи та фінансові результати діяльності.

Дані Журналу 6 використовуються для складання Звіту про фінансові результати, тому цей обліковий регістр є своєрідним інформаційним носієм, правильне розуміння якого дозволяє приймати ефективні управлінські рішення.

Таблиця 3.3 - Бухгалтерські проведення з обліку фінансових результатів операційної діяльності ТОВ «Золотий колос» (табл..3.3):

Дата добавления: 2019-09-02; просмотров: 197; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!