Аналіз оборотності дебіторської та кредиторської заборгованості

Дебіторська заборгованість має значну питому вагу в складі поточних активів і впливає на фінансовий стан підприємства. Значення аналізу дебіторської заборгованості особливо зростає в період інфляції, коли іммобілізація власних оборотних активів стає дуже невигідною.

Джерело аналізу – баланс підприємства: для внутрішнього аналізу застосовуються також дані аналітичного обліку.

Особливу увагу в процесі аналізу дебіторської заборгованості приділяють статті «Дебіторська заборгованість за товари роботи послуги», яка має найбільш питому вагу в загальній сумі дебіторської заборгованості. Згідно національними стандартами бухгалтерського обліку ця дебіторська заборгованість відображається в балансі за чистою реалізаційною вартістю, тобто як сума дебіторської заборгованості за мінусом сумнівних та безнадійних боргів.

Регулярне ведення налізу дебіторської заборгованості дає змогу бухгалтеру аналізувати дебіторську заборгованість і своєчасно вживати заходів для усунення простроченої заборгованості. Цей аналіз здійснюється за даними внутрішньої звітності підприємства і використовується для потреб управління. Якщо порівняти показники дебіторської заборгованості, можна зробити висновок щодо того, поліпшився чи погіршав стан розрахунків з покупцями проти минулого року. Важливим у процесі аналізу дебіторської заборгованості є контроль за співвідношенням дебіторської і кредиторської заборгованості.

|

|

|

Значне перевищення дебіторської заборгованості завжди загрожує фінансовій стійкості підприємства і потребує залучення додаткових джерел фінансування.

Значна питома вага в складі джерел коштів підприємства, як відомо, належить позичковим коштам, у тому числі й кредиторській заборгованості. Тому необхідно вивчати та аналізувати поряд з дебіторською заборгованістю і кредиторську, її склад, структуру, а потім провести порівняльний аналіз із дебіторською заборгованістю.

Передовсім треба перевірити достовірність інформації щодо видів і строків кредиторської заборгованості. Для цього користуються прямим підтвердженням контрагентів, вивченням контрактів і договорів, особистими бесідами з працівниками, які мають інформацію про борги і зобов’язання підприємства.

У процесі аналізу необхідно дати оцінку умов заборгованості, звернути увагу на строки, обмеження використання ресурсів, можливості залучення додаткових джерел фінансування.

Як правило, основною причиною змін структури кредиторської заборгованості є взаємні неплатежі. Це може підтвердити порівняльний аналіз дебіторської та кредиторської заборгованості.

|

|

|

Аналіз стану дебіторської та кредиторської заборгованості на кінець звітного періоду передбачає також її порівняльний аналіз. Результатом такого аналізу може бути виявлення збільшення або зменшення дебіторської або кредиторської заборгованості.

Як збільшення, так і зменшення дебіторської та кредиторської заборгованості можуть призвести до негативних наслідків для фінансового стану підприємства.

У процесі виробничої діяльності часто трапляються випадки, коли кредиторська заборгованість значно перевищує дебіторську.

Аналізуючи дані дебіторської і кредиторської заборгованості необхідно вивчити причини виникнення кожного виду заборгованості, виходячи з конкретної виробничої ситуації на підприємстві.

Розрахуємо показники оборотності дебіторської та кредиторської заборгованості за звітний період:

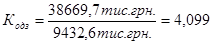

Коефіцієнт оборотності дебіторської заборгованості:

знайдемо

знайдемо  :

:

Період оборотності:

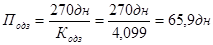

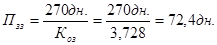

Коефіцієнт оборотності кредиторської заборгованості:

знайдемо

знайдемо  :

:

Період оборотності кредиторської заборгованості:

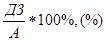

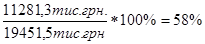

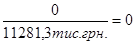

Частка дебіторської заборгованості в загальній сумі активів підприємства:

– на початок періоду:

|

|

|

– на кінець періоду:

Частка дебіторської заборгованості в загальній сумі дебіторської заборгованості:

– на початок періоду:

– на кінець періоду:

Аналіз оборотності запасів

Аналізуючи наявність, склад і структуру запасів, треба враховувати те, що вони повинні бути оптимальними. Для досягнення цієї оптимальності треба зробити обґрунтовані розрахунки потреби у запасах, налагодити стабільні договірні зв’язки з партнерами, які успішно виконують свої договірні зобов’язання, забезпечити належну організацію виробничого процесу тощо.

Для цього аналізу використовують:

Коефіцієнт оборотності запасів:

Період зберігання запасів:

Дата добавления: 2019-09-02; просмотров: 130; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!