Характеристика позабалансових рахунків

Контрольна робота

з дисципліни:«Бухгалтерський облік»

Зміст

Відображення в балансі витрат і доходів майбутніх періодів

Характеристика позабалансових рахунків

Мета, склад і користувачі фінансової звітності

Список літератури

Відображення в балансі витрат і доходів майбутніх періодів

Як ми знаємо, для бухгалтерського обліку зобов'язання поділяють на:

- довгострокові зобов'язання;

- поточні зобов'язання;

- забезпечення;

- непередбачені зобов'язання;

- доходи майбутніх періодів.

Доходи майбутніх періодів (Deffered Revenues, Unearned Revenues) – доходи, отримані впродовж поточного або попередніх звітних періодів, які належать до наступних звітних періодів.

У поточному періоді такі доходи визнають як особливий вид зобов'язань.

До доходів майбутніх періодів належать, зокрема, доходи у вигляді отриманих авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо.

Отже, отримані підприємством у поточному звітному періоді аванси є відстроченими доходами. Вони формують фінансовий результат майбутнього звітного періоду. Для визначення ж фінансового результату звітного періоду необхідно зіставити доходи звітного періоду з витратами, здійсненими для отримання цих доходів. Такі доходи на момент їх отримання є не заробленими, не відпрацьованими, оскільки зобов'язання поставити товари чи надати послуги не виконано повністю і не зазнано повною мірою відповідних витрат.

|

|

|

Отримані наперед платежі зумовлюють виникнення у підприємства реальної заборгованості, отже, і необхідності відображати її в бухгалтерському обліку у складі зобов'язань.

Приклад. Підприємство-орендодавець отримало в липні поточного року орендну плату за друге півріччя в сумі 60 000 грн.

Сума доходів майбутніх періодів на 31 липня поточного року становитиме: 5 / 6 х 60 000 = 50 000 грн.

Доходи майбутніх періодів відображають у V розділі Пасиву Балансу за формою, визначеною П(с)БО 2 "Баланс":

Фрагмент балансу на 31 грудня 200_ року

| Пасив | Код рядка | На початок року | На кінець звітного року |

| V. Доходи майбутніх періодів | 630 | .0 | 0 |

У Балансі за визначеною П(с)БО 2 "Баланс" формою зобов'язання подано за такими розділами Пасиву:

II. Забезпечення наступних витрат і платежів.

III. Довгострокові зобов'язання.

IV. Поточні зобов'язання.

V. Доходи майбутніх періодів.

|

|

|

Методологічні засади формування в бухгалтерському обліку інформації про зобов'язання та її розкриття у фінансовій звітності визначає П(с)БО 11 "Зобов'язання".

Вимоги щодо розкриття інформації про зобов'язання подано в таких МСФЗ: 1 "Подання фінансових звітів" , 20 "Облік державних грантів і розкриття інформації про державну допомогу" , 32 "Фінансові інструменти: розкриття та подання", 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" , 39 "Фінансові інструменти: визнання та оцінка".

Витрати майбутніх періодів

III розділ Активу Балансу "Витрати майбутніх періодів" (статті відсутні).

Сума витрат майбутніх періодів відображається як окремий розділ активу балансу. У складі витрат майбутніх періодів відображаються витрати, що існували впродовж поточного або попередніх періодів, але належать до наступних звітних періодів. Наприклад: суми зобов'язання, сплачені в грудні за оренду приміщення в першому кварталі наступного року, будуть включені в грудні до витрат майбутніх періодів, а в першому кварталі щомісячно (1/3 сплаченої суми) до витрат звітного періоду.

Потрібно зазначити, що за статтею "Витрати майбутніх періодів" можуть відображатися і оборотні, і необоротні активи.

|

|

|

Бюджетно-розподільчі рахунки використовуються для розмежування витрат і доходів між суміжними звітними періодами (місяцями, кварталами, роками) з метою рівномірного включення у затрати виробництва (обігу) або відображення в обліку одержаних доходів. Використання цих рахунків дає змогу визначити витрати і доходи саме того періоду, якого вони стосуються, незалежно від часу фактичного витрачання коштів або отримання доходів.

Бюджетно-розподільчі рахунки можуть бути активними і пасивними. До активних належить рахунок "Витрати майбутніх періодів", до пасивних - "Доходи майбутніх періодів".

Рахунок "Витрати майбутніх періодів" призначений для обліку витрат, фактично здійснених у звітному або попередніх звітних періодах, але які піддягають віднесенню на витрати майбутніх періодів. До них належать, наприклад, витрати на освоєння нових видів продукції, сплачена наперед орендна плата за взяті в оренду основні засоби, суми передплати періодичних видань та ін. Всі ці витрати в момент їх здійснення відображають на дебеті рахунка "Витрати майбутніх періодів". З кредиту цього рахунка облічені витрати поступово, рівними сумами списують на відповідні рахунки витрат (виробництво, загальновиробничі, адміністративні витрати, витрати на збут тощо), до яких вони належать. Залишок рахунка "Витрати майбутніх періодів" може бути тільки дебетовим і показує суму витрат, що підлягають списанню в наступні звітні періоди.

|

|

|

Схема рахунка "Витрати майбутніх періодів"

| Дебет | Кредит |

| Сальдо - витрати попередніх звітних періодів, які належать до витрат наступних періодів Оборот - витрати, здійснені у звітному періоді за рахунок майбутніх періодів (+) Сальдо - залишок витрат, що належить до майбутніх періодів | Оборот - списання витрат попередніх періодів на заграти того періоду, до якого вони належать (–) |

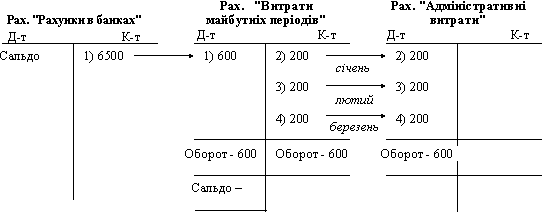

Призначення і будову рахунка "Витрати майбутніх періодів" розглянемо на такому прикладі. У попередньому році підприємством з поточного рахунка перераховано за перший квартал звітного року на передплату періодичних видань (нормативно-довідкову літературу) в сумі 600 грн. У поточному році сума передплати (1/3) щомісячно протягом кварталу списана на адміністративні витрати. В бухгалтерському обліку ці записи матимуть такий вигляд:

Рахунок "Доходи майбутніх періодів" призначений для обліку доходів, одержаних у поточному періоді або попередніх звітних періодах, але які належать до наступних звітних періодів (наприклад, орендна плата, отримана від орендарів авансом в рахунок платежів майбутніх періодів, тощо). На кредиті цього рахунка в кореспонденції з дебетом рахунків по обліку грошових коштів (рахунки "Каса", "Рахунки в банках" тощо) відображають суми одержаних доходів, що відносяться до майбутніх періодів, а на дебеті - зарахування суми доходів з настанням тих періодів, до яких вони належать, на відповідні рахунки обліку доходів звітного періоду (рах. "Доходи від реалізації", "Інші доходи"). Сальдо цього рахунка може бути тільки кредитовим і показує суму доходів, які належать до майбутніх періодів.

Схема рахунка "Доходи майбутніх періодів"

| Дебет | Кредит |

| Оборот - зарахування доходів, отриманих у попередніх періодах, до доходів звітного періоду у сумі, що належить до цього періоду (-) | Сальдо - доходи, отримані у попередні періоди, але які належать до майбутніх періодів Оборот - доходи, отримані у поточному періоді в рахунках майбутніх періодів (+) Сальдо - залишок доходів, що належать до майбутніх періодів |

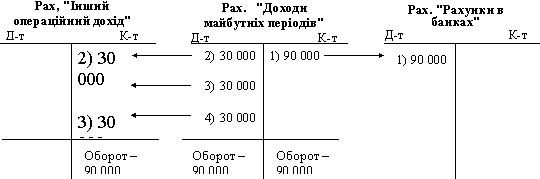

Призначення і будову рахунка "Доходи майбутніх періодів" розглянемо на такому прикладі. На поточний рахунок у звітному місяці зарахована одержана від орендарів орендна плата за здані їм в оренду основні засоби в рахунок платежів за майбутні три квартали в сумі 90 000 грн. В міру настання тих періодів (кварталів) ця сума у розмірі 1/3 одержаної суми списана на операційні доходи підприємства.

У бухгалтерському обліку ці операції матимуть такий вигляд:

З прикладу видно, що бюджетно-розподільчий рахунок "Доходи майбутніх періодів" забезпечує віднесення одержаних доходів на операційні доходи саме тих звітних періодів, до яких вони належать.

Характеристика позабалансових рахунків

Позабалансові рахунки, враховуючи свою специфіку, в Плані рахунків виділені в окремий клас.

Позабалансові рахунки умовно можна поділити на три підгрупи: майнові; умовних прав та зобов'язань; операційно-контрольні (табл. 1).

Таблиця 1. Підгрупи позабалансових рахунків

| Майнові |

| |

| Призначені дія обліку цінностей, які не належать господарюючому суб'єкту, проте знаходяться в його користуванні або розпорядженні | → | Орендовані необоротні актини |

|

| ||

| → | Активи на відповідальному зберіганні | |

| Умовних прав і зобов ` язань |

| |

| Враховуються потенційні права та зобов'язання, які залежать від майбутніх подій, що виникнуть з попередніх угод | → | Контрактні зобов'язання |

|

| ||

| → | Непередбачені активи й зобов'язання | |

|

| ||

| → | Гарантії та забезпечення надані | |

|

| ||

| → | Гарантії та забезпечення отримані | |

| Операційно-контрольні |

| |

| Використовуються для контролю за окремими операціями, які не відображаються в системі балансових рахунків, а також для обліку майна, що належить підприємству, але передане іншим господарюючим суб'єктам в капіталізований фінансовий лізинг | → | Списані активи |

|

| ||

| → | Бланки суворого обліку | |

Позабалансові рахунки, як і балансові, мають двозначну нумерацію. До позабалансових рахунків також передбачені субрахунки. Однак, облік зазначених активів, умовних прав і зобов'язань ведеться за простою системою, за якою записи про надходження, вибуття, використання, продаж матеріальних цінностей, бланків суворого обліку, утворення умовних прав і зобов'язань, списання з балансу майна внаслідок недостачі, псування та дебіторської заборгованості проводиться тільки на одному позабалансовому рахунку із зазначенням змісту і кількісно-вартісних показників операції.

Застосування одностороннього запису обумовлено тим, що кожний факт, що спостерігається, одночасно відображає право і зобов'язання завжди в рівновеликих сумах і вони не можуть змінюватись окремо. Тому, застосування в позабалансовому обліку термінів активу і пасиву, і поділ позабалансових рахунків на активні та пасивні є безпідставним. Більш доцільним є використання термінів "прийнято на облік", або ж "прийнято до спостереження" і "списано", або ж "знято з обліку". Такі терміни є більш зрозумілими та розкривають побудову позабалансового рахунку.

Враховуючи той факт, що при веденні позабалансових рахунків не застосовується подвійний запис, їх слід вважати не бухгалтерськими, а статистичними, оперативно-технічними. Позабалансові рахунки не можна поділяти на активні та пасивні, так як вони не включаються до підсумку балансу. Лише балансові рахунки по відношенню до балансу поділяються на активні і пасивні. При розгляді побудови рахунку слід зазначити, що кожний позабалансовий рахунок складається з двох частин: лівої і правої. В лівій частині відображається наявність майна і зобов'язань, які не можна відображати в балансі. В правій - їх відсутність або зменшення.

Таблиця 2.

Порівняльна характеристика позабалансових і синтетичних рахунків

| Ознака | Синтетичні рахунки | Позабалансові рахунки |

| Нумерація | Двозначна | Двозначна |

| Наявність субрахунків | Є субрахунки | Є субрахунки |

| Кореспонденція рахунків | Кореспондують між собою | Не кореспондують ні між собою, ні з іншими рахунками бухгалтерського обліку |

| Порядок закрити рахунку | В двосторонньому порядку | В односторонньому порядку |

| Поділ на активні та пасивні | Присутній, оскільки вони включаються до підсумку балансу | Поділ відсутній |

Позабалансові рахунки не кореспондують ні між собою, ні з іншими рахунками бухгалтерського обліку, тому закриваються в односторонньому порядку.

В таблиці 2 наведено порівняльну таблицю синтетичних та позабалансових рахунків.

Товарно-матеріальні цінності та основні засоби, вартість яких відображена на позабалансових рахунках, підлягають інвентаризації в порядку, що діє для цінностей, відображених на балансових рахунках відповідного класу.

Позабалансові рахунки, як і балансові мають свої функції (рис. 1).

| Функції позабалансових рахунків | |

| → | Своєчасне оформлення документи про налагодження та вибуття засобів, що обліковуються на позабалансових рахунках |

| → | Повне зберігання майна, що відображається на цих рахунках |

| → | Контроль за використанням засобів та джерел їх покриття, що не належать даному підприємству, згідно з чинним законодавством |

| → | Правильна організація синтетичного та аналітичного обліку чайна та зобов'язань, що обліковуються на цих рахунках |

| → | Всебічна та повна інформація про ці рахунки для потреб управління, оцінки кредитоспроможності та фінансової стійкості підприємства |

Рис. 1. Функції позабалансових рахунків.

Дата добавления: 2019-09-02; просмотров: 159; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!