Леверідж та ризик втрати фінансової незалежності.

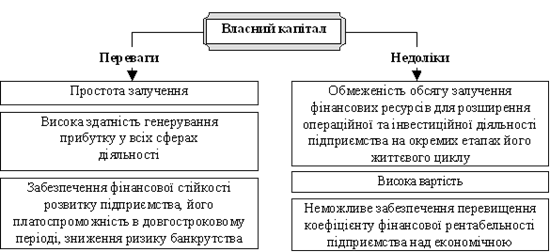

Структура капіталу характеризується співвідношенням власних і позикових коштів, які використовуються підприємством в процесі господарської діяльності. Власний капітал має свої переваги та недоліки (рис. 7.16).

Рис. 7.16. Переваги та недоліки власного капіталу

Отже, найбільш стабільним є підприємство, яке використовує лише власний капітал, оскільки коефіцієнт автономії в такому випадку дорівнює одиниці. Але темпи розвитку подібних підприємств обмежені, оскільки власний капітал не може забезпечити необхідного додаткового обсягу активів в періоди сприятливої кон’юнктури ринку.

Всі форми позикового капіталу, що використовуються підприємством, є його фінансовими зобов’язаннями, які належать до погашення у передбачені строки. Основні переваги та недоліки позикового капіталу наведені на рис. 7.17.

Так, найбільший приріст фінансової рентабельності діяльності та фінансовий потенціал розвитку має підприємство, яке використовує позичений капітал. Але у такого підприємства існує більший фінансовий ризик та загроза банкрутства, оскільки вони залежать від питомої ваги позичених коштів, матеріальних цінностей тощо в загальній структурі капіталу підприємства

Рис. 7.17. Переваги та недоліки позикового капіталу

Основні відмінності власного капіталу від позикового наведені нижче (табл. 7.6).

Таблиця 7.6

Порівняння власного та позикового капіталу

|

|

|

| Власний капітал | Позиковий капітал |

| Повне або обмежене право голосу, яке залежить від змісту установчих документів | Відсутнє право голосу |

| Право на відшкодування кредитів виникає тільки після виконання зобов’язань з позикового капіталу | Має беззаперечне право вимагати відшкодування кредиту згідно з умовами, записаними у фінансових документах |

| Виплати здійснюються у вигляді відсотків або дивідендів тільки у тому випадку, якщо підприємство приносить прибуток | Виплата передбачених в позикових обов’язках відсотків обов’язкова незалежно від результатів господарської діяльності |

Як бачимо, структура капіталу підприємства визначає обсяги і прогнозує результати не лише фінансової, але й операційної та інвестиційної діяльності. Вона впливає на коефіцієнт рентабельності активів і власного капіталу (тобто, на рівень економічної та фінансової рентабельності підприємства), встановлює систему коефіцієнтів фінансової стійкості та платоспроможності (тобто, рівень основних фінансових ризиків) і в підсумку формує співвідношення ступеню прибутковості та ризику в процесі розвитку підприємства.

Структура капіталу представляє собою співвідношення між складовими капіталу фірми. Вона має важливе значення як в практичному, так і в теоретичному аспектах. Першим етапом розвитку теорії структури капіталу стала гіпотеза, висунута в 1958 р. американськими економістами Ф. Модільяні та М. Міллером (ММ), відповідно до якої структура капіталу не впливає на його вартість.

|

|

|

Вказані вчені дійшли висновку, що ринкова вартість фірми не залежить від капітальної структури. На їхню думку, вартість капіталу фірми визначається виключно потоком її прибутку, який, в свою чергу, залежить від інвестицій. Ринкова вартість представляє собою капіталізацію очікуваних грошових потоків з урахуванням ризику. Ринкова вартість V0 дорівнює сумі ринкової вартості оплаченого капіталу Veo та ринкової вартості боргу Do:

V0 = Veo + Do

В зв’язку з цим до фінансового менеджменту вводиться поняття фінансовий леверидж. Під цим терміном мається на увазі структура капіталу з використанням залучених коштів у вигляді позичок, а також продаж привілейованих акцій для формування фондів корпорації. Фінансовий леверидж стає важливим показником під час розробки структурної політики капіталу.

Модель структури капіталу ММ показує: якщо ринкова вартість боргу фірми підвищується внаслідок фінансового левериджу корпорації, то відповідно на цю ж суму знижується ринкова вартість оплаченого капіталу. Тому на ринкову вартість усього капіталу його структура не впливає. Ринкова вартість не зміниться, якщо корпорація профінансує свою економічну експансію на 100 % у борг або, навпаки, тільки оплаченим капіталом. Міллер і Модільяні вводять поняття арбітражу, тобто визначення різниці у вартості капіталу на двох різних ринках. Вони доходять висновку, що вартість капіталу двох фірм, які відрізняються за структурою капіталу, є однаковою. Інакше інвестори продавали б цінні папери тієї корпорації, вартість капіталу якої нижча, і, навпаки, купували б цінні папери корпорації, вартість капіталу якої вища. Але закони ринкової економіки такі, що ціни на різних ринках зрівноважуються внаслідок намагання інвесторів одержати високий прибуток. Цю першу модель Міллера-Модільяні називають моделлю за нульових податків. На практиці всі корпорації сплачують державні податки. У цьому випадку структура капіталу стає важливим фактором. Теоретично оптимальним варіантом є структура капіталу, що складається на 100 % із боргу, оскільки відсотки по боргу звільняються від податків, а весь прибуток, незалежно від того чи він розподіляється, оподатковується.

|

|

|

В подальшому М. Міллер ускладнює модель, вводячи в неї особисті прибуткові податки.

|

|

|

Гіпотеза ММ піддавалась критиці з боку як теоретиків, так і практиків. Вони зазначали, що головним недоліком концепції є ігнорування умов фінансового ринку, які створюються в даному періоді. На їхню думку, необхідно брати до уваги: по-перше, брокерські витрати, які впливають на арбітраж; по-друге, умови ризику, оскільки кошти в борг придбаються за ставкою з урахуванням ризику; по-третє, основні податкові умови (ставки, пільги), які не можуть бути однаковими для фірм; по-четверте, витрати корпорацій, що пов’язані зі спадами фінансової активності, банкрутствами і вартістю послуг агентств.

Альтернативні ММ теорії. На підставі критичних зауважень розробляються поправки до теорії ММ. Головні з них були пов’язані зі спадами і витратами на оплату послуг агентств.

Будь-яка з фірм, як велика, так і дрібна, може увійти в смугу фінансових ускладнень, які за певних обставин призведуть до банкрутства. У таких випадках корпорація здійснюватиме витрати, спрямовані на подолання фінансових невдач. Особливо високими є витрати, пов’язані з банкрутствами. Відомий американський економіст Е.І. Альтман показав, що такі витрати часто перевищують 20 % вартості корпорації.

Фінансові потрясіння відбуваються в тих випадках, коли фірма має великий борг. Фірма зі структурою капіталу, в якому висока питома вага заборгованості, є неспроможна виплатити в строк борг. Вона втрачає ліквідність і можливість одержати нові позички для поліпшення фінансового стану. Фірми без боргів або з малими боргами, на думку критиків теорії ММ, не можуть мати серйозних фінансових ускладнень. Із цього положення вони роблять висновок про те, що чим більше фірма використовує для фінансування своєї діяльності позички, тим вище витрати, пов’язані з боргами, тим більша можливість зниження прибутків, що тягне за собою фінансові потрясіння, і, нарешті, тим вища імовірність зростання витрат, пов’язаних з виходом із кризового стану.

Зростання імовірності фінансових потрясінь знижує поточну вартість фірми і підвищує її очікувані втрати.

Теорія Г. Дональдсона. На початку 60-х років Гордон Дональдсон розробив ряд положень, які могли б використовувати управляючі корпорацій під час прийняття фінансових рішень. Вони полягали в наступному.

По-перше, фірми мають спочатку використовувати внутрішні джерела: нерозподілений прибуток та амортизацію. По-друге, при визначенні частки прибутку, що спрямовується на виплату дивідендів, необхідно виходити з можливостей майбутніх інвестицій та майбутніх грошових потоків. За нормальних умов частка прибутку, що розподіляється, повинна бути на такому рівні, щоб забезпечити фінансування інвестицій за рахунок нерозподіленого прибутку та амортизації. По-третє, дивіденди характеризуються стабільністю, особливо в короткостроковому періоді, тобто їх неможливо значно знизити або підвищити. Тому фірма в будь-якому році залежно від реальних грошових потоків і можливостей інвестування може користуватися додатковими внутрішніми фондами або поповнювати їх. По-четверте, якщо виникає необхідність у залученні зовнішніх джерел, то має бути визначена така послідовність: банківські позички, випуск конвертованих облігацій і тільки в останню чергу – випуск нових акцій. Концепція Г. Дональдсона одержала назву “субординації джерел”.

Політика корпорацій щодо структури капіталу. Найважливішим питанням в управлінні фінансами корпорації є визначення оптимальної структури капіталу. Кожна фірма прагне досягти оптимального співвідношення між джерелами фінансування, тому що структура капіталу впливає на її вартість. При розробці політики в галузі структури капіталу менеджери фірми ставлять перед собою певну мету. Вона полягає у збільшенні частини боргу, якщо необхідні кошти вигідніше придбати в кредит. В іншому випадку фірма надасть перевагу фінансуванню розширення своєї діяльності шляхом випуску нових акцій. У зв’язку з цим важливе значення має показник, який називається фінансовий леверидж, тобто використання позичок або привілейованих акцій для формування фондів фірми.

Фінансовий леверидж корпорації має певні межі. Зростання боргу пов’язане, по-перше, з наступним зростанням відсоткових платежів і збільшенням витрат; по-друге, з поверненням кредитів і погашенням облігацій в певні строки, які за зміни кон’юнктури ринку можуть різко погіршити ліквідність фірми. Показником, який подає “сигнал тривоги”, є коефіцієнт заборгованості. Політика фірми в галузі випуску нових акцій, тобто збільшення частки оплаченого капіталу, також має обмеження. Додатковий випуск акцій може, по-перше, викликати заперечення акціонерів тому, що нові акції потенційно знизять доход і дивіденд на акцію; по-друге, призвести до втрати контролю фірми на зборах акціонерів; по-третє, підвищити вартість капіталу. З цього можна зробити висновок, що основна мета політики корпорації в галузі структури капіталу полягає в досягненні оптимальності: за найнижчої вартості капіталу досягти стабілізації дивідендів і доходів, підтримуючи ліквідність на високому рівні. Визначення структури капіталу пов’язане з питанням: в яких формах залучати зовнішні джерела? У зв’язку з цим інтерес представляє розвиток історичних тенденцій. Слід підкреслити, що протягом 60–80-х років структура джерел неодноразово змінювалася. Частка зовнішніх джерел мала тенденцію до зростання за рахунок внутрішніх. Американські дослідники пояснюють це становище зниженням прибутковості корпорацій.

Доходність, наприклад, американських фірм (прибуток до сплати податків у % до доходу за мінусом платежів по факторах виробництва) знизилася за останні десятиріччя. Ця обставина визначила головне завдання фінансової політики фірм, а саме підтримка певного рівня частки акціонерів у прибутку. Тому питання структури капіталу, а також структури боргу за строками набувають особливо важливого значення.

Частка позичок у загальних фінансових фондах фірм зростає. Відношення оплаченого капіталу до коефіцієнта боргу (оплачений капітал на грошову одиницю загального боргу), наприклад, в американських промислових компаніях неухильно знижується.

Слід звернути увагу на зростання короткострокового боргу в структурі заборгованості – фактор, який постійно мають враховувати менеджери компаній під час розгляду питань ліквідності. Відношення короткострокового боргу до загальної суми пасивів американських нефінансових корпорацій значно зросло. Переважний вибір короткострокового боргу припадає на фази економічного циклу з високими ставками відсотків на довгостроковий борг, коли постає питання про вибір між боргом і випуском нових акцій. Зростання короткострокової заборгованості пов’язане також з інфляцією, коли кредитори вважають за краще не ризикувати знеціненням позички, що повертається.

Економісти зазначають, що закордонні корпорації протягом 60–80-тих років проводили більш ризиковану політику з точки зору ліквідності, боргу і виплат відсотків по боргу. Зростання частки заборгованості як короткострокової, так і довгострокової, відбувалось вищими темпами в період економічного піднесення. Інвестиційний бум, як правило, супроводжується зростанням заборгованості фірм.

Фінансування за рахунок збільшення заборгованості під впливом інфляції й очікування подальшого зростання цін, невпевненості в стабільності одержуваних доходів призводить до підвищення ціни капіталу. Ставки відсотків по боргах зростають.

З іншого боку, як стверджує Є.Ф. Брігхем, вдале використання боргових зобов’язань призводить до значних поточних прибутків, а в перспективі до росту вартості акцій.

Податкова політика також впливає на визначення структури капіталу. Введення в дію податкових пільг, зокрема вилучення з оподаткування відсотків по боргах, робить привабливим використання боргів.

Незважаючи на зростання заборгованості й збільшення ризику, частка дивідендів в одержаному прибутку американських фірм у 60–80-ті роки залишалася на високому рівні. Корпорації намагаються підтримувати стабільно високі дивіденди, як в роки надвисоких прибутків, так і в кризові періоди. Цей фактор забезпечував високі ринкові ціни на акції корпорацій і забезпечував доступ до фінансових ринків.(Фінансовий менеджмент Г.Г. Кірейцев, Житомир: ЖІТІ, 2001. – 440 с.)

Коефіцієнт фінансової незалежності — Кфн — характеризує автономність діяльності підприємства, тобто його незалежність від зовнішніх позик:

Кфн = (Поточні зобов’язання + Довготермінові зобов’язання) / Власний капітал

В умовах ринкової економіки для "усередненого" підприємства рекомендованим значенням коефіцієнта фінансової незалежності є одиниця. Якщо Кфп = 1,5, то це означає, що на кожні 1,5 гривні заборгованості припадає 1 гривня власного капіталу, тобто співвідношення запозиченого та власного капіталу на підприємстві — 60:40. Отже, чим вищий наведений коефіцієнт у конкретного підприємства, тим ризикованіше надавати кредит, оскільки у випадку банкрутства воно не буде спроможне повернути отримані позики.

Оцінка ймовірності банкрутства підприємства. Пункт 34 Стандартів для аудиту Американського товариства дипломованих бухгалтерів вимагає від аудитора визначити та повідомити ймовірність банкрутства підприємства. Якщо у звіті аудитора не було ніяких передбачень щодо ймовірності банкрутства, а підприємство збанкрутіло, то аудитора може бути навіть притягнено до судової відповідальності. Корисним для попередження банкрутства підприємства є "Z-розрахунок" індексу кредитоспроможності відомого західного економіста Е. Альтмана (Edward I. Altman).

Є така інтерпретація можливих значень ймовірності банкрутства підприємства в майбутньому (найближчі 2—3 роки):

Z-розрахунок < 1,8 — ймовірність банкрутства дуже висока;

Z від 1,81 до 2,7 — висока;

Z від 2,8 до 2,9 — середня;

Z < 3,0 — ймовірність банкрутства дуже низька.

Наведену методику найдоцільніше застосовувати для великих підприємств, акції яких котируються на фондових біржах, оскільки саме для таких підприємств можна отримати об'єктивну ринкову оцінку власного капіталу. Є й інші подібні критерії, що дають змогу оцінити кредитоспроможність підприємства. Наприклад, британські вчені Таффлер і Тішоу (Taffler, Tishaw) запропонували чотирифакторну модель оцінювання.

4. Ризик втрати ліквідності та фактории, що його визначають.

Оцінка ризику ліквідності.

Потреба в оцінці ризику ліквідності виникає під час змін стратегії й тактики інвестиційної діяльності, і оскільки на підприємстві такі зміни відбуваються постійно відповідно і контроль за зміною цього ризику повинен здійснюватись постійно.

Ризик ліквідності – це специфічна форма ризику, яка визначається, як ймовірність того, що підприємство не здатне буде виконувати свої фінансові зобов’язання. Він може бути викликаний як низькою віддачею об’єктів інвестування підприємства так і великим періодом інвестиційного процесу.

Для оцінки ризику ліквідності використовують два критерії:

- час трансформації інвестицій у грошові кошти;

- обсяг фінансових втрат інвестора, що пов’язаний з такою трансформацією.

За часом трансформації інвестицій у грошові засоби всі об’єкти інвестування можна поділити на:

- терміноволіквідні з незначним ризиком (час трансформації до 7 днів);

- високоліквідні інвестиції з низьким ризиком (час трансформації від 7 до 30 днів);

- середньоліквідні із середнім ризиком (час трансформації від 1 до 3 місяців);

- малоліквідні об’єкти з високим ризиком (час трансформації більше 3 місяців).

Виходячи з цього для оцінки ризику ліквідності інвестиційного портфелю підприємства за критерієм часу розраховують такі показники:

1). Частка терміноволіквідних інвестицій в їх реальному обсязі

(2.22),

(2.22),

де В – вартість всіх його активів (інвестицій).

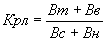

2). Показник ризику ліквідності

(2.23),

(2.23),

де Вm – вартість терміноволіквідних активів; Вв – вартість високоліквідних активів;

Вс – вартість середньоліквідних активів; Вн – вартість низьколіквідних активів.

Чим більшим є показник ризику ліквідності. Тим меншим є ризик ліквідності.

Оцінка ліквідності інвестицій за рівнем фінансових втрат здійснюється на основі розрахунку процентного співвідношення величини можливих втрат до обсягів інвестицій, які прагнуть реалізувати.

За цим критерієм всі об’єкти інвестування оцінюють як:

- з дуже високим ризиком (втрати перевищують 20%);

- з високим ризиком (11-20%);

- із середнім ризиком (6-10%);

- з низьким ризиком (до 5%).

Показники ризику ліквідності за критерієм часу й рівнем фінансових втрат знаходяться між собою в оберненій залежності: інвестор згоден на більший рівень фінансових втрат під час реалізації проекту, якщо при цьому він швидше його реалізує, і навпаки.

Дата добавления: 2019-09-02; просмотров: 154; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!