Якісний аналіз кредитного ризику

Необхідним є визначення цілей отримання кредиту. Взагалі в світовій практиці кредити за призначенням розподіляють на п’ять категорій :

1.Сезонний кредит

Ці кредити призначені для фірм , що відчувають короткотермінові пікові потреби у додатковому капіталі . В більшості випадків даний вид кредиту є комерційним і надається постачальником продукції її покупцю . Але у випадках коли існує суттєвий розрив між моментом кредитування та отриманням виручки від реалізації продукції постачальники відмовляються надавати кредит, тоді фірмі може знадобитися кредит банку.

2.Кредит на підтримання обігу активів

Потребу в даному виді кредиту відчувають компанії у яких ситуація значного розриву між моментом кредитування та отриманням виручки від реалізації продукції не пов’язана з сезонністю і виникає дуже часто на протязі всього фінансового року. На відміну від сезонного кредиту де зобов’язання з повернення боргу виникають по закінченні циклу при кредитуванні обігу активів цикли відбуваються постійно і перекривають один одного .

3.Кредитування потоків готівки

Цей тип кредиту звичайно надається промисловим підприємствам для фінансування купівлі обладнання або для того щоб збільшити обсяги постійно функціонуючого капіталу.

4.Кредит на основі активів

Кредити на основі активів майже завжди забезпечені , це є підставою впевненості кредитора , що у випадках фінансових складнощів з ним будуть проведені розрахунки коштами , в які буде конвертовано активи.

|

|

|

Такий кредит надається як правило для підтримання достатнього рівня ліквідності активів компанії

5.Кредит, пов’язаний з проектом

Даний кредит поєднує в собі якості кредитування потоків готівки та кредиту на основі активів .

Перераховані класи кредитів дуже рідку зустрічаються в чистому вигляді. Визначення цілі кредиту є першим етапом визначення ступені ризикованості кредитної операції .

В більшості випадків визначити який саме кредит і в якому обсязі необхідний конкретній фірмі можна також на основі характеру бізнесу , що веде компанія [45, c.15].

Роздрібні торгівці покупають та продають товари невеликими партіями. Їх дебіторська заборгованість достатньо велика але й достатньо деверсифікована . Як правило вони є споживачами кредитів на підтримання капіталу та сезонних кредитів . Терміни кредитування як правило невеликі ( до 1 року ).

Оптові торгівці, у яких строки та види кредитування співпадають з попередньою категорією, але оборот капіталу значно більший. Це призводить до збільшення абсолютних сум кредитів .

Виробники - для них притаманний найбільш складний з комерційних процесів ( купівля сировини , застосування у великій кількості найманої робочої сили , витрати є дуже різноманітними та великими , товари виробляються і продаються як правило великими партіями ) . Представники даної категорії потребують великих довгострокових інвестиції в постійні активи . Обсяги кредитування та строки як правило великі .

|

|

|

Сервісні фірми, вони звичайно не мають запасів , постійні активи дуже незначні . Витрати як правило складаються з заробітної платні робітників ( консультаційні , архітектурні фірми та ін. ) Притаманна дуже велика швидкість обертання капіталу . Ці фірми є споживачами невеликих кредитів на невеликі строки

Комунальні підприємства ,діяльність яких контролюється державою , вирішення питання про залучення кредитних коштів приймаються на основі державної політики. Данні фірми , як правило , є споживачами кредитів для підтримання готівки .

Поєднуючи ціль отримання кредиту та характер ведення бізнесу потенційного клієнта банк вже може визначити чи здатен він прийняти на себе даний обсяг ризику чи ні.

Але треба зауважити , що немає стандартних схем які б визначали , що наприклад короткотерміновий кредит для закупки та перепродажу товарів для роздрібного торгівця є менш або більш ризикованіший ніж кредит на закупку виробничого обладнання машинобудівним заводом. Все залежить від кожного конкретного випадку , від унікальності чи стандартності проекту який фінансуватиметься за рахунок кредиту . Це пояснюється тим , що для стандартних ситуацій ризики або значно нижчі або добре прораховані ніж для нестандартних , в умовах яких банк може стикнутися з багатьма труднощами у визначені ступеня ризику , дохідності та прийнятності кредитної ситуації .

|

|

|

Взагалі існує думка , що банки повинні кредитувати тільки стабільні , добре розвинуті галузі , залишаючи інноваційні проекти інвестиційним та інноваційним фондам та спеціалізованим фінансово-кредитним установам. Це пов’язано насамперед з необхідністю стабільного існування банківської системи , як однієї з ключових ланок економіки [50, c.99].

Дуже великий вплив на кредитний ризик має діловий ризик з яким у процесі ведення справи зустрічаються позичальники . Даний ризик витікає з того , що компанія інколи не може завершити обіг своїх активів , що може бути пов’язано як з діяльністю компанії так і з характером галузі .

Діловий цикл як правило складається з декількох фаз , для кожної з яких притаманні власні фактори впливу . Загальний діловий ризик визначається як сума впливів кожного окремого фактора .

|

|

|

1. Придбання матеріалів та сировини. На дану категорію впливають наступні фактори :надійність постачальників, сезонність поставок, термін зберігання товарів, наявність приміщень для зберігання, наявність транспортної інфраструктури, географічне розташування по відношенню до постачальника сировини, застосування послуг посередників, екологічні проблеми, зміна моди , уподобань та ін., зміна валютних курсів, виникнення обмежень на імпорт сировини, диверсифікація постачальників, стабільність цін на сировину.

2. Виробництво. На протязі цієї фази основними факторами ризику є: вік, потужність та коефіцієнт використання основних фондів; робоча сила . Людський фактор через свою непостійність чинить влив і підсилює дію інших факторів ризику .

3. Процес продажу. Ризики на цій стадії найбільш невизначені і не прогнозовані . Це пояснюється дуже високою залежністю цієї стадії від зовнішніх факторів таких як попит та пропозиція , рівень конкуренції , демографічні проблеми , проблеми каналів розповсюдження продукції та інших.

Але на цій стадії не завершується діловий цикл . Важливо не тільки поставити продукт але й добитися оплати поставлених товарів для того щоб завершити обіг активів.

Поряд з факторами ризику ділового циклу існує такий небезпечний фактор як менеджмент компанії .

Якість управляння компанії , що звернулася за кредитом до банку є критичним при оцінці кредитного ризику . Вплив цього фактору напряму відображається на діяльності компанії . Дуже важливою є компетентність менеджменту , вік керівників , їх попередній діловий досвід , а також доля капіталу фірми , що знаходиться у власності менеджерів . Але ще більше важлива чесність та порядність керівників.

Одним з шляхів зменшення кредитного ризику є забезпечення кредиту. Забезпечення кредиту - це остання лінія оборони для банку і рішення про надання кредиту повинно завжди базуватися на привабливості проекту , що фінансується , а не на привабливості забезпечення . Якщо сама основа кредитної угоди пов’язана з підвищеним ризиком , було б великою помилкою видавати кредит під гарне забезпечення , маючи на увазі використати її як джерело погашення боргу.

Тому питання про забезпечення повинно вирішуватися вже після того як кредитна угода визначена як прийнятна для банку.

Без забезпечення кредит може надаватися тільки коли джерело погашення суди високо надійний . Взагалі питання про наявність або відсутність забезпечення є дуже дискусійним . Якщо при видачі кредиту банк вирішив , що позичальник є високонадійною особою і кредит видається без забезпечення , то забезпеченням фактично є ім’я , репутація позичальника . Якщо репутація фірми є дуже високою в діловому світі , то будь-які проблеми з поверненням кредиту , підірвуть її і створять перешкоди для подальшого отримання кредитів .

Для підприємств з нестійким фінансовим станом виникає необхідність мати додаткові та реальні гарантії повернення кредиту.

Такими гарантіями повернення кредит виступають:

- застава;

- передача права власності;

- гарантії і поручительства;

- страхування.

Застава – це певні цінності які банк має право реалізувати у випадку неповернення позичальником процентів та/або основного боргу для відшкодування своїх збитків.

Застава повинна виконувати дві функції . Перша і основна – це спонукати позичальника повернути борг та виплатити проценти , і друга – гарантувати банку повне або часткове відшкодування збитків , які понесе банк у випадку невиконання зобов’язань позичальником.

Найбільш прийнятною заставою для банку є високоліквідні цінні папери , особливо державні , а також вільноконвертована валюта . Товарно-матеріальні цінності також можуть бути заставою , але у цьому випадку банк має нести витрати на їх зберігання при якому можуть виникнути певні проблеми пов’язані з вичерпанням терміну зберігання , псуванням та ін..

При вирішенні питання про заставу необхідно враховувати наступні фактори :

1. Ліквідність застави;

2. Унікальність застави;

3. Особливі умови зберігання застави;

4. Ступінь зносу;

5. Ринкова вартість застави , як часто вона змінюється , чи мають зміни сезонний характер;

6. Відношення ринкової вартості та суми кредиту;

7. Попит на заставу на ринку;

8. Захист застави від інфляції;

9. Чи може застава бути відчуженою;

10.Чи є претензії на активи з боку інших осіб;

11.Чи є можливість періодично перевіряти стан застави , якщо банк не візьме на себе її зберігання;

12.При зберіганні застави банком треба ретельно обрахувати вартість зберігання;

Треба також зазначити , що в більшості розвинутих країн прийнята практика , що сума кредиту разом з відсотками не повинна перевищувати 80 % від суми застави у найкращому з випадків.

Окремою формою забезпечення повернення кредиту є – гарантії і поручительства. Захищаючи інтереси кредитора, вони на відміну від заставу, мають іншу природу: відповідальними за невиконання зобов’язань перед банком є не лише кредитор, а й третя сторона – поручитель чи гарант. Існують декілька видів гарантій, які розрізняються між собою по суб’єкту гарантійного зобов’язання; порядку оформлення гарантій; джерелу коштів, які використовуються для гарантування платежу.

В якості суб’єкта гарантованого зобов’язання можуть бути фінансово-стійкі підприємства або спеціальні установи, що мають кошти.

Поручительство теж виступає формою забезпечення повернення кредиту. Функція поручництва полягає в тому, що воно створює для кредитора велику можливість реального задоволення його вимоги до боржника по забезпеченому поручництвом зобов’язанню у випадку невиконання цього зобов’язання. Велика можливість досягається завдяки тому, що при поручництві відповідальним перед кредитором стає поряд із боржником ще інша особа – поручитель. Крім того можуть мати місце обставини, що збільшують таку можливість (наприклад, велика платоспроможність поручителя в порівняні з боржником). Поручительство на відміну від гарантії оформляється письмовою угодою між банком і поручителем. В угоді може бути може бути визначена максимальна сума, яку гарантує повернути поручитель. Використання цієї форми забезпечення повернення кредиту потребує ретельного аналізу кредитоспроможності поручителя. Поручительство знайшло широке застосування при видачі довгострокового кредиту населенню. В світовій практиці поручителем може бути фізична особа, яка має постійне місце роботи, постійний прибуток або майно (дім, автомобіль, дачу, земельну ділянку).

У якості спеціального випадку поручництво може розглядатися вексельне поручительство (аваль). Поручительство є договором і виникає в результаті угоди між кредиторами боржника і його поручителем. Поручитель не вправі без згоди кредитора односторонньо відмовитися від поручительства, або змінити його умови. В процесі надання поручительства виникають відносини не тільки між кредитором і поручителем, але й між останнім і боржником. У поручителя і боржника виникають по відношенню один до одного взаємні права і обов’язки[55, c.26].

Є ряд зобов’язань, що взагалі не можуть бути виконанні без особистої участі боржника. Тому поручитель по загальному правилу несе обов’язок відшкодувати в грошовій формі невиконане боржником зобов’язання. У випадку невиконання зобов’язань боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо інше не встановлене договором поручництва. Поручитель відповідає в тому ж обсязі, як і боржник, зокрема за сплату відсотків за відшкодування збитків, за сплату неустойки, якщо інше не встановлене договором. Особи, що спільно дали поручительство, відповідають перед кредитором теж солідарно. Солідарність не є ознакою договору поручництва. У договорі може бути встановлено, що поручитель несе субсидіарну (“запасну”) відповідальність за боржника: у такому випадку до звернення з вимогою до поручителя кредитор повинен вжити заходів для одержання боргу від головного боржника.

Особливим видом поручительства є гарантія .

Вона відрізняється тим , що є самостійною угодою за якою гарант зобов’язується виплатити певну суму при настанні гарантійного випадку. Гарантію може видати будь-яка особа . Але в більшості випадків банки вимагають гарантії іншого банка , при умові що цей банк з надійною репутацією і стабільним фінансовим положенням .

Виходячи з вищесказаного застава може виступати як позитивний фактор впливу на рівень ризику лише у випадках коли вона виступає у формі безумовної банківської гарантії . У всіх інших випадках рівень ризику повинен визначатися через оцінку клієнта, його проекту та інших факторів .

Важливим при якiсному аналiзу кредитного ризику є економіко-статистичний аналіз рівня кредитоспроможності. Вiн складається з розрахунку фінансових коефіцієнтів та їх аналiзу.

Цінність цього аналізу полягає в порівнянні різноманітних цифр , що стосуються угод на певну дату , але необхідно пам’ятати , що бізнес це діяльність яка знаходиться в постійному русі , в той час коли фінансова звітність показує стан речей на певну дату .

Тому для визначення реальної картини а також тенденцій розвитку необхідно застосовувати статистичні методи , що базуються на порівнянні , тих самих цифр тієї ж діяльності з даними минулих періодів . Статистичне порівняння одного звіту з іншим називається відношенням . або коефіцієнтом , порівняння коефіцієнтів різних періодів визначає тенденцію розвитку.

В світовій практиці виділяють п’ять груп фінансових коефіцієнтів :

1. Ліквідності;

2. Ефективності або активності;

3. Фінансового левераджу;

4. Операційні та прибутковості;

5. Ринкові.

1. Коефіцієнти ліквідності

(2.1)

(2.1)

Якщо прийняти , що :

1. Оборотний капітал = Поточні активи – Дебіторська заборгованість

2. Оборотний капітал = Гроші + Товарно-матеріальні запаси

то можна отримати , що :

1. Поточні активи = Оборотний капітал + Дебіторська заборгованість

2. Поточні активи = Гроші + Товарно-матеріальні запаси + Короткотермінова поточна дебіторська заборгованість

3. Високоліквідні активи = Поточні активи - ТМЗ

Звідси можна знаходити коефіцієнти ліквідності , які показуватимуть ступінь мобільності різних активів клієнта , що забезпечать своєчасну оплату ним власної заборгованості . Тобто в чисельник формули можуть бути поставлені :

1. Поточні активи;

2. Оборотний капітал;

3. Високоліквідні активи.

Суть підстановки різних активів полягає в з’ясуванні залежності ліквідності підприємства від певного виду активу . Це робиться шляхом або простого порівняння отриманих значень показників ліквідності або вирахування дисперсії або середньоквадратичного відхилення цих значень .

Але при використанні цього показника в аналізі можна стикнутися з багатьма проблемами . По-перше це те що кожен з активів ( навіть якщо вони належать до однієї групи ) має різний рівень ліквідності .Тобто вони з різною швидкістю та ефективністю можуть бути конвертовані на гроші. Вирішити цю проблему можна наступним чином :

(2.2)

(2.2)

Де N – частка вартості активу яку можна отримати при негайній реалізації активу на ринку . Це показник залежить в першу чергу від попиту на даний вид активу на ринку .

Також вирішенням цієї проблеми може бути застосування біржових цін при визначення вартості активів.

Таблиця 2.1

Визначення ліквідності підприємств і фірм [52, c. 31]

| № | Витягання з балансу двох фірм - А і Б | Фiрма А (тис. грн.) | Фiрма Б (тис. грн.) |

| 1 | Оборотні активи: | 90000 | 119000 |

| Зокрема: | |||

| 1.1 | Запаси | 60000 | 84000 |

| 1.2 | дебіторська заборгованість | 30000 | 35000 |

| 2 | Оборотні пасиви | 55000 | 70000 |

| Зокрема: | |||

| 2.1 | Кредити | 30000 | 30000 |

| 2.2 | Кредиторська заборгованість | 25000 | 40000 |

| 3 | Оборотний капітал | 35000 | 49000 |

| (різниця між оборотними активами і оборотними пасивами) | |||

| 4 | Ліміт кредитування (овердрафт) | 30000 | 40000 |

| 5 | Визначення показників ліквідності: | ||

| 5.1 | Коефіцієнт поточної ліквідності |

|

|

| 5.2 | Коефіцієнт миттєвої оцінки |

|

|

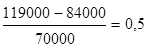

Висновок. Обидві фірми мають приблизно однакові коефіцієнти поточної ліквідності і миттєвої оцінки, і хоча фірма А має показник миттєвої оцінки вище, вона перебуває в гіршій ситуації, бо використовувала весь ліміт кредитування. Фірма Б має ще у запасі 10000 тис. грн. Перспектива компанії Б також не зовсім оптимістична, тому, що вичерпавши ліміт, унаслідок чого коефіцієнт у неї зменшиться, вона опиниться в критичній ситуації.

2. Коефіцієнти ефективності управління активами

Обіговість товарно-матеріальних запасів

(2.3)

(2.3)

Виникає дві проблеми при визначенні та аналізі даного коефіцієнту.

По-перше , продаж відбувається за ринковими цінами . Тому якщо запаси зберігаються будучи обчисленими за ціною собівартості , розрахована величина перевищує дійсне значення . Тому більш доцільно було б використовувати або вартість проданих товарів у чисельнику або відповідно ринкову вартість запасів у знаменнику.

По-друге , збут відбувається на протязі року , а запаси фіксуються на певну дату . Тому якщо діяльність компанії має сезонний характер , або наявні суттєві коливання в обсязі запасів необхідно використовувати середні показники

Кількість днів до отримання заборгованості

(2.4)

(2.4)

Цей показник виражає собою середню кількість днів яка проходить між реалізацією товару та отриманням за нього грошей. Необхідність у розрахунку є дуже суттєвою коли компанія має дуже великий асортимент товарів і неможливо точно визначити проміжок за який надходять гроші за товари. Але навіть якщо компанія має обмежений асортимент вона може порівняти цей показник з нормативним .

Таблиця 2.2

Визначення періоду погашення дебіторської заборгованості [57, c. 11]

| Фірма А за три роки достигла таких показникiв: | |||

| Рiк | Продаж, грн. | Дебіторська заборгованість, грн. | Період погашення дебіторської заборгованості |

| 2001 | 146000 | 22400 |

|

| 2002 | 160600 | 26400 |

|

| 2003 | 180000 | 36000 |

|

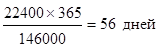

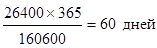

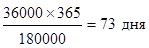

Висновок. Період погашення дебіторської заборгованості збільшується, це означає, що управління кредитами, які надані фірмі, погіршуються. Якби період погашення заборгованості в 2003 році був таким, як в 2001 році, то дебіторська заборгованість була б: 56/365*180000 грн. = 27600 грн., що на 8400 грн. менше від реальних вкладень (36000-2760 = 8400), і фірма змогла б обійтися без позичених засобів.

Обіг основного капіталу

(2.5)

(2.5)

Даний коефіцієнт показує ефективність використання основних виробничих фондів .

Основною проблему при аналізі даного показника є те , що з часом через інфляційні процеси вартість фондів змінюється і необхідно використовувати систему індексів для порівняння вартостей майна придбаного в різні часові періоди. Ще одною проблемою є проблема вибору вартості майна яка буде використовуватися при підстановці в коефіцієнт : первісна , залишкова чи відновлювана .

Очевидно , що бухгалтери фірм для складання привабливих звітів для обрахунку даного коефіцієнту використовують той показник , що є меншим на даний час - це дасть можливість штучно збільшити його значення.

Обіг загальної вартості майна

(2.6)

(2.6)

Зрозуміло що для аналізу використання ресурсів підприємства показника обігу основного капіталу замало , бо він не враховує активи , що не входять до його складу . А через те , що питома частка даних активів на багатьох підприємствах дуже значна - доцільно використовувати показник обігу загальної вартості майна ., що дасть можливість побачити ефективність використання майнового комплексу підприємства в цілому.

Товарно-матеріальні запаси в днях обороту

(2.7)

(2.7)

Даний показник відображає середню кількість днів протягом якої запаси знаходяться в обігу . Фактично це є аналітичним доповненням до показника обігу товарно-матеріальних запасів.

3. Показники фінансового левереджу

Заборгованість до активів ( Ступінь залежності від кредиторів )

(2.8)

(2.8)

Показник даної групи відображає ступінь залежності фірми від фінансування з боку кредиторів . На відміну від показників ліквідності в даному випадку враховується загальна сума боргу , яка включає крім поточної заборгованості ще і довгострокові зобов’язання фірми.

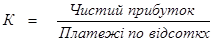

Покриття виплат по відсотках доходами компанії

(2.9)

(2.9)

Економічний зміст – здатність підприємства за рахунок власного прибутку сплачувати відсотки по боргових зобов’язаннях. При обчисленні показника слід враховувати особливості законодавства , яке визначає джерела сплати відсотків . Існує два варіанти : сплачуються відсотки з прибутку до вирахування податку на прибуток чи після, відповідно до варіанту певний вигляд матиме і чисельник формули розрахунку показника.

4. Показники прибутковості

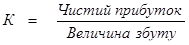

Коефіцієнт дохідності по збуту

(2.10)

(2.10)

Вимірюється величина доходу який принесла реалізація товару на 1 грошову одиницю .

Основний коефіцієнт дохідності

(2.11)

(2.11)

Цей коефіцієнт показує спроможність активів фірми давати дохід без урахування впливу на суму доходів податків та левереджу

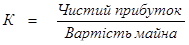

Коефіцієнт прибутковості майна після вирахування відсотків та податків

(2.12)

(2.12)

Фактично даний показник є кінцевим мірилом ефективності ведення бізнесу. Він показує скільки 1 грошова одиниця вкладена в діло принесла чистого прибутку , яким фірма може вільно користуватися .

Наведені показники прибутковості є основними, що використовуються в банківські практиці для оцінки кредитоспроможності клієнта . Фактично можна розрахувати прибутковість будь-якого активу фірми. Основною проблемою при цьому буде виділення частини прибутку яку приніс саме цей актив.

5. Ринкові

Дану групу показників доцільно розрахувати у випадку коли фірма є акціонерним товариством та її акції вільно продаються та купуються на ринку цінних паперів.

1. Дохід на одну акцію

(2.13)

(2.13)

2. Дивідендний дохід на одну акцію у відсотках

(2.14)

(2.14)

3. Відношення ціни акції до прибутку на неї

(2.15)

(2.15)

Показує скільки інвестори бажають заплатити за 1 грошову одиницю доходу.

4. Відношення ринкової вартості акції до її балансової вартості

(2.16)

(2.16)

Ці коефіцієнти служать показниками того , що думають інвестори про минулу діяльність компанії та перспективу її майбутнього розвитку.

Вони знаходяться у прямому зв’язку з усіма попередньо розрахованими. Якщо коефіцієнти управління боргами, ліквідності , прибутковості знаходяться на належному рівні , то тоді відносні показники ринкової вартості будуть високими.

6. Показник економічно вигідної додаткової вартості

Виділення окремого показника пов’язане з нетрадиційністю підходу до його розрахунку. Цей показник є мірилом ефективності поточної діяльності фірми , доцільності її витрат на власний капітал . Він розраховується шляхом додавання до чистого доходу суми утриманих податків та відніманням всіх витрат що понесла фірма.

Слід зауважити , що аналіз відносних показників не тільки забезпечує корисною інформацією відносно операцій фірми та її фінансового становища , але він має також специфічні проблеми , які потребують обережності та розсудливості [60, c.236]. Деякі з них перелічені нижче :

1. Багато фірм здійснюють свої операції через філії , представництва та підрозділи в багатьох галузях . У таких випадках дуже складно розробити групу змістовних середніх відносних показників з метою порівняння. Це робить аналіз відносних показників більш придатним для малих , вузькоспеціалізованих фірм.

2. Інфляція є причиною перекручення даних балансових звітів

3. Сезонність також є фактором змін у показниках , що приводить до перекручення дійсності

4. Деякі компанії вдаються до шахрайства через завищення даних фінансових звітів

5. Різні методи ведення обліку приводять до різних результатів

6. Важко дати одностайну оцінку значенню показника : “добре“ , “відмінно” чи “погано”

7. Компанія може мати частину показників , що свідчать про її стійке положення , а решту – про слабке . В цьому випадку дуже складно визначити якій-небудь агрегатний показник .

Основною проблемою застосування в аналізі фінансових коефіцієнтів є те що фактично самі по собі вони несуть обмежену інформацію . Повністю виконати свої функції вони можуть лише у порівнянні.

На наш погляд існує 4 напрямки порівняння :

1. З аналогічними показниками основних конкурентів;

2. З середніми показниками по галузі;

3. З показниками найкращих та найгірших фірм галузі;

4. З власними показниками за попередні періоди.

Для аналізу кредитоспроможності клієнта аналітику банка найважливішим буде порівняння з середніми показниками по галузі та власними показниками фірми за минулі періоди .

При порівнянні з власними попередніми показниками дуже важливим є виявлення тенденції яка сформувалася у клієнта за останні 3-5 років . На основі цих даних можна за допомогою кореляційно-регресійного аналізу встановити прогнозні показники на найближче майбутнє . Для виконання такого аналізу дуже зручним є набір фінансових та статистичних функцій табличного процесора Excel фірми Microsoft.

Взагалі треба зазначити , що тільки на основі отриманих показників не можна приймати рішення про рівень ризиковості кредитної операції . Ці показники повинні бути однією зі складових частин інформаційного комплексу , що використовується при визначені рівня ризикованості кредитної операції .

Дата добавления: 2019-09-02; просмотров: 143; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!