Методика обчислення розміру індивідуального майнового паю.

На підставі підсумкового розрахунку індивідуальних трудових внесків визначається загальний обсяг трудових внесків всіх Співвласників.

Визначений загальний обсяг трудового внеску – умовної оплати праці всіх Співвласників дозволяє розраховувати норматив нарахування паю.

Норматив нарахування паю розраховується за формулою:

Н = Пф/ОПум

де Н - норматив нарахування паю, грн/грн;

Пр – уточнений пайовий фонд майна Співвласників

ОПум – умовна оплата праці.

1.3.2.3. Після визначення нормативу нарахування пайового фонду проводиться обчислення розміру індивідуального майнового паю кожного Співвласника за календарний період обрахування за формулою:

Пмі = НЗскор

де Пмі – розмір індивідуального майнового паю кожного Співвласника, грн.

РОЗДІЛ 2

ОЦІНКА СТАНУ ВРЕГУЛЮВАННЯ ВІДНОСИН ВЛАСНОСТІ НА МАЙНО В СТОВ “АГРОФІРМА “ДРУЖБА”, ПІДПРИЄМСТВІ ПРАВОНАСТУПНИКУ КСП “ДРУЖБА”

Природно-економічна характеристика

СТОВ “Агрофірма “Дружба” Приазовського району Запорізької області розташовано в селах Ганнівка і Прудентово, що знаходяться в 40 км від районного центру смт Приазовське та в 125 км від обласного центру м. Запоріжжя.

СТОВ “Агрофірма “Дружба” зареєстровано за адресою:

72415, вул. Леніна, 54, с. Ганнівка,

Приазовський район, Запорізька обл.

Особливість кліматичних умов зони сухого Степу України – недостатня кількість опадів. Основні кліматичні показники:

|

|

|

· середньорічна температура повітря – плюс 10,2 °С

· середня тривалість вегетаційного періоду – 190 – 200 днів

· середня температура повітря в 13.00 за липень – 28 °С

· річний максимум температури – 40 °С

· середній з абсолютних річних мінімумів температури – мінус 20 °С

· абсолютний мінімум – мінус 33 °С

· середньорічна кількість опадів – 465 мм

з них при температурі вище 10 °С – 250 мм

· сніговий покрив – нестійкий, промерзання ґрунту – 29 см

· найбільша ерозійна небезпека – в березні-квітні (східний вітер 20 м/с)

Рельєф господарства – рівнинний.

Найбільш поширені ґрунти – чорноземи південні.

Усі землі, що належать господарству та знаходяться у нього в користуванні, складають його земельний фонд. Він розділяється на сільськогосподарські та несільськогосподарські угіддя.

Сільськогосподарські угіддя – ділянки землі, які постійно викоритовуються для сільськогосподарських цілей (рілля, багаторічні насадження, перелоги, пасовища, сінокоси).

Рілля – ділянки землі, які щорічно використовуються для вирощування сільськогосподарських культур.

Сінокоси – землі, які спеціально використовуються для одержання сіна, сінажу, зеленої трави, трав’яного борошна та інших сухих обезводнених кормів.

|

|

|

Пасовища – ділянки землі, покриті травою, призначені для випасу тварин.

Несільськогосподарські угіддя – ділянки, які в даний момент не можуть бути використані для виробництва сільськогосподарської продукції.

Структура сільськогосподарських угідь СТОВ “Агрофірма “Дружба” в 1999 – 2003 рр. наведена в таблиці 2.1.

Таблиця 2.1

Склад і структура сільськогосподарських угідь

СТОВ “ Агрофірма “Дружба ” в 1999 – 2003 рр.

| Угіддя | 1999 р. | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2003 р. в % до 1999 р. | |||||

| га | % | га | % | га | % | га | % | га | % | ||

| Сільсько-господарські угіддя | 6825 | 100 | 6825 | 100 | 6712 | 100 | 6657 | 100 | 6657 | 100 | 97,5 |

| із них рілля | 5986 | 87,7 | 5986 | 87,7 | 5886 | 87,7 | 5831 | 87,6 | 5831 | 87,6 | 97,4 |

| сінокоси | 267 | 3,9 | 267 | 3,9 | 267 | 4,0 | 267 | 4,0 | 267 | 4,0 | 100,0 |

| пасовища | 572 | 8,4 | 572 | 8,4 | 559 | 8,3 | 559 | 8,4 | 559 | 8,4 | 97,7 |

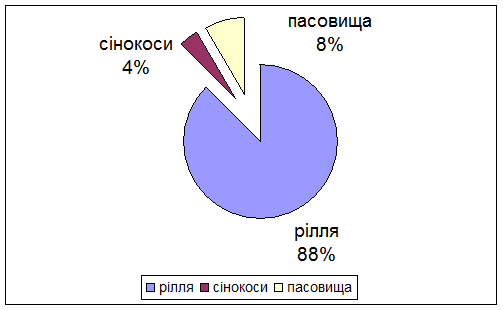

Площа сільськогосподарських угідь СТОВ “Агрофірма “Дружба” в 2003 р. склала 6657 га, що на 2,5 % менше, ніж в 1999 р. Найбільшу частку в структурі сільськогосподарських угідь має рілля (87,6...87,7 %). Її площа також зменшилася в порівнянні з 1999 р. (на 2,6 %). Незмінною залишалась площа сінокосів (267 га). Площа пасовищ в 2001 р. зменшилась з 572 до 559 га і з тих пір залишається на тому ж рівні. Багаторічні насадження в господарстві відсутні.

|

|

|

Структура сільськогосподарських угідь СТОВ “Агрофірма “Дружба” в 2003 р. представлена на Рисунку 2.1

Рисунок 2.1 - Структура сільськогосподарських угідь СТОВ “Агрофірма “Дружба” в 2003 р.

Основні фонди – це матеріально-речові цінності, які діють в незмінній натуральній формі протягом тривалого часу і втрачають свою вартість по частинам. Серед них виділяють основні виробничі фонди – засоби виробництва, які протягом тривалого часу беруть участь у процесі виробництва, зберігають натурально-речову форму і частинами переносять свою вартість на готовий продукт.

Рівень оснащеності господарства основними фондами характеризують показники:

§ фондозабезпеченість – вартість основних виробничих фондів сільськогосподарського призначення, що припадає на 100 га сільськогосподарських угідь

§ фондоозброєність праці - вартість основних виробничих фондів сільськогосподарського призначення з розрахунку на одного середньорічного працівника.

Економічна ефективність використання основних фондів характеризується показниками:

§ фондовіддача – вартість валової продукції з розрахунку на 1 грн. основних виробничих фондів сільськогосподарського призначення

|

|

|

§ фондомісткість – показник, зворотний фондовіддачі

§ норма прибутку – процентне відношення прибутку до суми основних виробничих фондів сільськогосподарського призначення та оборотних засобів.

Аналізуючи Таблицю 2.2, можна побачити, що в СТОВ “Агрофірма “Дружба” в 2003 році в порівнянні з 1999 роком вартість основних виробничих фондів сільськогосподарського призначення зросла на 10,02 %, в той час, як фондозабезпеченість господарства зросла на 12,80 %. Зростання фондозабезпеченості пов’язано більшою мірою зі збільшенням вартості основних виробничих фондів сільськогосподарського призначення при невеликому зменшенні площі сільськогосподарських угідь. Зростання фондоозброєності праці на 18,43 % викликано, як збільшенням вартості основних виробничих фондів сільськогосподарського призначення, так і зменшенням кількості працівників. Аналізуючи показники, наведені в таблиці 2.2, можна зробити висновок, що покращилася забезпеченість господарства основними засобами, але в той же час знизилась ефективність їх використання – фондовіддача знизилась на 27,12 % (фондомісткість відповідно зросла на 37,21 %). Зміна цих показників викликана зменшенням вартості валової продукції на 19,82 %. В 2003 році господарство отримало значні збитки (918 тис. грн.). Відповідно норма прибутку склала “мінус” 4,52 %.

Таблиця 2.2

Дата добавления: 2019-09-02; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!