Современное состояние и пути повышения производства в организации

Перед тем, как проанализировать состояние производства кормов, необходимо дать общую оценку экономическим показателям организации.

По данным годовой бухгалтерской отчетности ООО «Мир» за период с 2014 – 2018 гг. проанализируем экономическую, финансовую и производственную деятельность организации.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

|

|

|

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Далее представлен ряд таблиц, характеризующих финансовое состояние организации.

Таблица 1.8 - Основные показатели деятельности организации

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2018 г. в % к 2014 г. |

| А. Производственные показатели: 1. Произведено продукции: молоко, ц приплод, гол. зерно, ц | 66625 861 14782 | 87000 1568 17547 | 97900 1591 26463 | 105674 1656 29763 | 127482 1846 32664 | 191,3 214,4 221,0 |

| 2. Площадь с.-х. угодий, га в т.ч. пашни | 4971 4971 | 5241 5241 | 8517 8517 | 9245 9245 | 10517 10517 | 211,6 211,6 |

| 3. Урожайность с 1 га, ц: Зерно Морковь | 16,4 235 | 14,2 214 | 17,3 250 | 22,4 - | 24,9 - | 151,8 - |

| 4. Среднегодовое поголовье скота, услов. голов в т.ч. коров основного стада животных на выращивании и откорме | 1697 1107 1179 | 2369 1453 1831 | 2320 1623 1393 | 2476 1684 1583 | 2611 1716 1789 | 153,9 155,0 151,7 |

| 5. Продуктивность с.-х. животных: среднегодовой удой молока на 1 корову, кг | 6020 | 5990 | 6032 | 6275 | 7429 | 123,4 |

| Б. Экономические показатели: 6. Выручка от продажи продукции (работ, услуг), тыс. руб. | 52103 | 195156 | 209469 | 362540 | 402622 | 772,7 |

| 7. Полная себестоимость продажи продукции (работ, услуг), тыс. руб. | 38080 | 144537 | 172737 | 287899 | 326912 | 858,5 |

| 8. Прибыль от продажи (+), тыс. руб. | 14023 | 50619 | 36732 | 74641 | 75710 | 539,9 |

| 9. Прибыль до налогообложения (+), тыс. руб. | 18881 | 66271 | 41293 | 170462 | 183607 | 972,4 |

| 10. Чистая прибыль (+), тыс. руб. | 18881 | 66271 | 41293 | 170462 | 183607 | 972,4 |

| 11. Уровень рентабельности деятельности (+), % | 36,2 | 34,0 | 19,7 | 47,0 | 45,6 | - |

|

|

|

|

|

|

По данным таблицы 1.8 можно сделать вывод о том, что значения практически всех экономических и производственных показателей значительно выросло. В частности, выручка от продажи продукции выросла более чем в 7 раза. Это объясняется увеличением производства продукции (молока и приплода), что в свою очередь является следствием увеличения поголовье скота и продуктивности коров молочного стада. Также можно отметить, что темпы роста себестоимости продукции выше темпов роста прибыли от продажи, однако темп прироста показателя прибыли до налогообложения выше, что объясняется высоким уровнем прочих доходов в организации. Уровень рентабельности в целом вырос на 9,4 процентных пунктов. Однако в 2016 г. наблюдалось резкое снижение этого показателя, вызванное снижением чистой прибыли организации. Чтобы удовлетворить возросшие потребности в кормах, была увеличена площадь сельскохозяйственных угодий. Как видно из таблицы, увеличение произошло на 111,6%. Резкое повышение численности поголовья скота вызвало необходимость в поиске средств и методов помимо увеличения площадей угодий. В частности в результате мероприятий по увеличению урожайности сельскохозяйственных культур урожайность зерна выросла на 51,8%.

|

|

|

Таблица 1.9 - Показатели ликвидности, платежеспособности и финансовой устойчивости организации

| Показатели | Нормальное ограничение | На конец года | 2018 г. в % к 2014 г. | ||||

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициент покрытия (текущей ликвидности) | от 1,5 до 2,5 | 27,50 | 0,69 | 0,26 | 0,74 | 2,0 | 7,3 |

| 2. Коэффициент абсолютной ликвидности | от 0,2 до 0,5 | 1,85 | 0,0 | 0,06 | 0,04 | 0,07 | 0,04 |

| 3. Коэффициент быстрой ликвидности (промежуточный коэффициент покрытия) | от 0,7 до 1,0 | 1,85 | 0,0 | 0,06 | 0,04 | 0,07 | 0,04 |

Продолжение таблицы 1.9

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 4. Наличие собственных оборотных средств, тыс. руб. | - | -24093 | -101799 | -379916 | -230420 | -62704 | 260,3 |

| 5. Общая величина основных источников формирования запасов и затрат, тыс. руб. | - | 44647 | 16773 | -157949 | -39960 | 258788 | 580,0 |

| 6. Излишек (+) или недостаток (-), тыс. руб.: а) собственных оборотных средств | - | -66300 | -150720 | -427402 | -328716 | -221667 | 485,1 |

| б) общей величины основных источников для формирования запасов и затрат | - | 2440 | -32150 | -205435 | -138256 | 99825 | 4091,2 |

| 7. Коэффициент автономии (независимости) | ≥ 0,5 | 0,64 | 0,51 | 0,32 | 0,47 | 0,61 | 95,3 |

| 8. Коэффициент соотношения заемных и собственных средств | ≤ 1 | 0,54 | 0,70 | 1,07 | 0,49 | 0,27 | 50,0 |

| 9. Коэффициент маневренности | ≥ 0,5 | -0,19 | -0,61 | -1,84 | -0,61 | -0,11 | 57,9 |

| 10. Коэффициент обеспеченности собственными источниками финансирования | ≥ 0,6 | -0,52 | -1,71 | -5,71 | -0,29 | -0,06 | 0,12 |

| 11. Коэффициент соотношения собственных и привлеченных средств | ≥ 1 | 1,77 | 1,03 | 0,46 | 0,90 | 1,54 | 87,0 |

| 12. Коэффициент финансовой зависимости | ≤ 1,25 | 1,56 | 1,97 | 3,16 | 2,11 | 1,64 | 105,1 |

По данным таблицы 1.9 можно сделать следующие выводы:

- коэффициент текущей ликвидности показывает способность компании погашать текущие обязательства за счет только оборотных активов. В 2014 г. значение показателя значительно превышает норму, что говорит о нерациональной структуре капитала. В 2015, 2016 и 2017 гг. значение коэффициента наоборот ниже нормы, что говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Только в 2018 г. значение коэффициента соответствует норме;

- коэффициент абсолютной ликвидности показывает какая часть краткосрочных денежных обязательств может быть покрыта за счет денежных средств и их эквивалентов. Нормативное значение данного показателя в современных российских условиях равен 0,2-0,5. Как и в предыдущем случае значение показателя в 2014 г. выше нормы, а в последующие годы – ниже. Превышение показателя говорит о том, что высокая доля капитала не приносит экономических выгод, а значение ниже нормы то, что предприятие не способно немедленно оплатить свои обязательства;

- коэффициент быстрой ликвидности показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим. Нормативное значение показателя 0,7 - 1. В 2014 г. данные таблицы показывают, что значение показателя выше нормы, что свидетельствует об улучшении платежеспособности предприятия. В 2015 г. показатель практически равен 0, что может привести к тому, что банки будут выдавать кредиты под больший процент либо вообще отказывать в предоставлении кредита. Кроме того, такая ситуация скажется на привлечении новых инвесторов. Однако в последние годы отмечается тенденция роста данного показателя;

- коэффициента автономии говорит о том, что организация имеет достаточно источников внутреннего финансирования и достаточно независима от внешних;

- коэффициент собственных и заемных средств показывает, сколько приходится заемных средств на 1 руб. собственных средств. Нормативное значение показателя меньше 1. В 2016 г. этот показатель оказался выше этой границы. Однако в 2018 г. данный показатель значительно сократился, что говорит о повышении доли собственных средств в структуре капитала;

- коэффициент маневренности показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Нормальные значение показателя равно более 0,5. По данным таблицы видно, что коэффициент маневренности отрицательный. Это означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств;

- коэффициент обеспеченности собственными источниками финансирования характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости организации. Нормативное значение показателя 0,6 - 0,8. Отрицательное значение говорит о крайне неустойчивом финансовом состоянии организации;

- коэффициент финансовой зависимости показывает, в какой степени организация зависит от внешних источников финансирования, сколько заемных средств привлекла организация на 1 руб. собственного капитала. Тенденция увеличения данного показателя говорит о том, что доля заемных источников увеличивается, что является негативным фактором. При этом в 2018 году этот показатель почти вернулся к уровню 2013 г., что говорит о том, что организация ведет организованную работу в направлении снижения доли заемных средств.

Таблица 1.10 - Движение денежных средств организации, тыс. руб.

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2018 г. в % к 2014 г. |

| 1. Поступление денежных средств - всего | 287548 | 294502 | 1144683 | 857238 | 509003 | 177,0 |

| в том числе: а) от текущей деятельности | 192687 | 218698 | 465974 | 371734 | 453561 | 235,4 |

| б) от инвестиционной деятельности | 47796 | 6615 | 25922 | 25191 | 35494 | 74,3 |

| в) от финансовой деятельности | 47065 | 69189 | 652787 | 514313 | 19948 | 42,4 |

| 2. Расходование денежных средств – всего | 287144 | 294897 | 1130306 | 915658 | 508457 | 177,1 |

| в том числе: а) в текущей деятельности | 229210 | 260291 | 407878 | 208546 | 380221 | 165,9 |

| б) в инвестиционной деятельности | 47275 | 5368 | 157827 | 163897 | 30901 | 65,4 |

| в) в финансовой деятельности | 10659 | 29238 | 564601 | 543215 | 97335 | 913,2 |

| 3. Чистые денежные средства - всего | 404 | -395 | 14377 | -58420 | 546 | 135,1 |

| в том числе: а) от текущей деятельности | -36523 | -41593 | 58096 | 163188 | 73340 | - |

| б) от инвестиционной деятельности | 521 | 1247 | -131905 | -138706 | 4593 | 881,6 |

| в) от финансовой деятельности | 36406 | 39951 | 88186 | -28902 | -77387 | - |

| 4. Остаток денежных средств на конец отчетного периода | 459 | 64 | 14441 | 10021 | 10567 | 2302,2 |

По данным таблицы 1.10 видно, что поступления денежных средств увеличились на 177,0 %, это практически полностью совпадает с показателем расходования денежных средств (177,1 %). При этом наибольший рост поступления денежных средств наблюдается по текущей деятельности (235,4%). А наибольшее значение показателя расходования денежных средств наблюдается по финансовой деятельности. Значение показателя чистых денежных средств колеблется, принимая то положительное, то отрицательное значение.

Таблица 1.11 - Показатели эффективности использования ресурсов и капитала организации

| Показатели | 2014 г. |

2015 г. | 2016 г. |

2017 г. |

2018 г. | 2018 г. в % к 2014 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| А. Показатели обеспеченности и эффективности использования основных средств | ||||||||||

| 1. Среднегодовая стоимость основных средств, тыс. руб. | 74937,0 | 107725,0 | 332688,0 | 562181,0 | 550487,0 | 734,6 | ||||

| 2. Фондообеспеченность, тыс. руб./100 га | 1507,48 |

2055,43 | 3906,16 |

6080,91 |

5234,26 | 347,2 | ||||

| 3. Фондовооруженность, тыс.руб./чел. | 1070,53 |

1436,33 | 4057,17 |

7495,75 |

7645,65 | 714,2 | ||||

| 4. Фондоемкость, руб. | 0,38 | 0,51 | 1,15 | 1,55 | 1,36 | 357,9 | ||||

| 5. Фондоотдача, руб. | 2,60 | 1,94 | 0,87 | 0,64 | 0,73 | 28,1 | ||||

| 6. Рентабельность использования основных средств, % | 67,55 |

34,10 | 2,90 |

30,32 |

33,35 | 49,4 | ||||

| Б. Показатели эффективности использования трудовых ресурсов | ||||||||||

| 7. Затраты труда, тыс. чел.-час. | 152 |

179 | 196 |

205 |

232 | 152,6 | ||||

| 8. Производительность труда, тыс. руб./чел. | 2567,84 |

2493,68 | 3047,78 |

6042,33 |

6493,90 | 252,9 | ||||

| 9. Фонд оплаты труда, тыс. руб. | 12012 |

17006 | 8590 |

10765 |

13654 | 113,7 | ||||

| 10. Выручка на 1 руб. оплаты труда, руб. | 16,25 |

12,17 | 33,71 |

33,68 |

29,49 | 181,5 | ||||

| В. Показатели эффективности использования земельных ресурсов | ||||||||||

| 11. Произведено, ц молока на 100 га с.-х. угодий зерна на 100 га пашни | 1340,27 297,36 | 1659,99 334,80 |

1149,47 310,71 |

1143,04 321,94 | 1212,15 310,39 |

90,4 104,4 | ||||

| Г. Показатели эффективности использования материальных ресурсов | ||||||||||

| 12. Материалоотдача, руб. | 1,35 | 1,21 |

1,03 |

1,23 | 1,27 |

94,1 | ||||

Продолжение таблицы 1.11

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 13. Материалоемкость, руб. | 0,74 | 0,82 | 0,97 | 0,81 | 0,79 | 106,8 |

| 14. Прибыль на 1 руб. материальных затрат, руб. | 0,35 | 0,21 | 0,03 | 0,58 | 0,58 | 165,7 |

| 15. Затраты на 1 руб. выручки от продажи продукции (работ, услуг), руб. | 1,36 | 1,29 | 0,99 | 0,81 | 0,79 | 58,1 |

| Д. Показатели эффективности использования капитала | ||||||

| 16. Рентабельность совокупного капитала (активов), % | 45,72 | 15,75 | 8,07 | 23,55 | 20,83 | 45,6 |

| 17. Рентабельность собственного капитала, % | 71,64 | 28,23 | 21,22 | 118,90 | 94,02 | 131,2 |

| 18. Рентабельность внеоборотных активов, % | 44,32 | 15,38 | 9,26 | 28,57 | 29,21 | 65,9 |

| 19. Рентабельность оборотных активов, % | 142,23 | 69,23 | 62,74 | 134,17 | 72,58 | 51,0 |

Проанализировав данные таблицы 1.11 можно сделать следующие выводы:

- показатель фондовооруженности возрастает, что говорит о том, что возрастает обеспеченность основными фондами одного работника;

- показатель фондообеспеченности возрастает, что говорит о том, что возрастает обеспеченность основными фондами сельскохозяйственных угодий;

- показатель фондоемкости имеет тенденцию к повышению, так как фондовооруженность труда растет, в данном случае опережающими темпами по сравнению с темпами роста производительности труда;

- показатель фондоотдачи значительно снижается и составляет лишь 28,1% в 2018 г. к уровню 2014 г., что объясняется ростом затрат на приобретение новой техники;

- рентабельность использования основных средств в 2016 г. значительно снизилась. Это стало следствием увеличения среднегодовой стоимости основных средств. В 2017 и 2018 гг. данный показатель вырос и стабилизировался за счет увеличения выручки от продаж;

- показатель материалоотдачи снижается, что говорит о неэффективном использовании сырья и материалов;

- показатель материалоемкости возрастает, что свидетельствует о том, что объем валовой продукции в расчете на единицу материальных затрат растет;

- рентабельность совокупного капитала к 2018 г. снизилась, что говорит об увеличении неэффективности использования активов: запасов, денежных средств, оборудования и т.д.;

- рентабельность собственного капитала к 2018 г. увеличилась, что говорит об увеличении прибыли организации;

- снижение рентабельность внеоборотных активов влечет за собой снижение рентабельности продаж;

- рентабельность оборотных активов снизилась, что говорит о снижении эффективности использования оборотных средств.

Чтобы проанализировать и оценить состояние кормопроизводства в организации необходимо изучить отчет о производстве, затратах, себестоимости и реализации продукции растениеводства по форме № 9-АПК.

На основании данных отчета сформируем таблицу 2.12.

Таблица 1.12 – Динамика изменения показателей растениеводства в организации

| Показатели | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2018 г. к 2014 г., % |

| Площадь зерновых и зернобобовых культур, га | 1205 | 1280 | 1450 | 1308 | 1234 | 102,4 |

| Валовый сбор (после очистки и сушки), ц | 19762 | 18176 | 25140 | 29299 | 30775 | 155,7 |

| Урожайность, ц/га | 16,4 | 14,2 | 17,3 | 22,4 | 24,9 | 151,8 |

При оценке показателя урожайности, можно отметить, что данный показатель выше среднего значения по Удмуртской Республике. Однако, как отмечалось выше, современное сельское хозяйство должно ориентироваться на интенсификацию производства, поэтому увеличение урожайности должно стать приоритетным направлением развития подразделения растениеводства в организации.

В целях установления прогнозного значения показателей урожайности, применим методы статистического анализа.

Таблица 1.13 - Методы обработки ряда динамики для определения основной тенденции развития урожайности в организации

| Год | Урожайность, ц/га, ( y ) | Метод аналитического выравнивания вида y = a 0 + a 1 t | Метод аналитического выравнивания вида y = a 0 + a 1 t + a 2 t 2 | |||||||

| t | t2 | y t | y t | ( y - y t ) 2 | t4 | yt2 | yt | ( y - y t ) 2 | ||

| 2014 | 16,4 | -2 | 4 | -32,8 | 14 | 5,76 | 16 | 65,6 | 15,64 | 0,58 |

| 2015 | 14,2 | -1 | 1 | -14,2 | 16,52 | 5,38 | 1 | 14,2 | 15,7 | 2,25 |

| 2016 | 17,3 | 0 | 0 | 0 | 19,04 | 3,03 | 0 | 0 | 17,4 | 0,01 |

| 2017 | 22,4 | 1 | 1 | 22,4 | 21,56 | 0,71 | 1 | 22,4 | 20,74 | 2,76 |

| 2018 | 24,9 | 2 | 4 | 49,8 | 24,08 | 0,67 | 16 | 99,6 | 25,72 | 0,67 |

| Итого: | 95,2 | 0 | 10 | 25,2 | 95,2 | 15,55 | 34 | 201,8 | 95,2 | 6,27 |

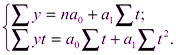

Для определения общей тенденции в данном динамическом ряду, был выбран метод аналитического выравнивания.

Выявим модель тренда (уравнение прямой) для определения тенденции.

,

,

где а0 – начальный уровень ряда динамики;

а1 – характеризует средний прирост изучаемого признака в данной динамике.

В нашем случае:

95,2 = 5a0 + 0 a0 =

95,2 = 5a0 + 0 a0 =  =

=  = 19,04

= 19,04

25,2 = 0 + 201,8a1 a1 =  =

=  = 2,52

= 2,52

Значит модель тренда (уравнение прямой) имеет следующий вид:

yt = 19,04 + 2,52t

Из данного уравнения тренда видно, что средний абсолютное увеличение урожайности за год равно 2,52 ц/га.

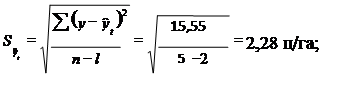

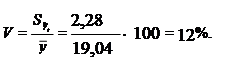

Ошибка аппроксимации составляет 2,28 ц/га, коэффициент вариации 12%:

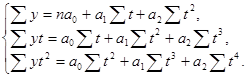

Выявим модель тренда (уравнение параболы) для определения тенденции.

В нашем случае:

В нашем случае:

95,2 = 5a0 + 0 + 10a2a0 = 17,4

25,2 = 0 + 10a1 + 0 a1 = 2,52

25,2 = 0 + 10a1 + 0 a1 = 2,52

201,8 = 10a0 + 0 + 34a2a2 = 0,82

Значит, модель тренда (уравнение параболы) будет иметь следующий вид:

yt = 17,4 + 2,52t + 0,82t2

По данным уравнения тренда видно, что среднее абсолютное увеличение урожайности в организации за год составляет 2,52 ц/га.

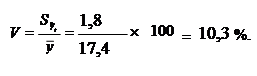

Ошибка аппроксимации составляет 1,8 ц/га, коэффициент вариации 10,3%:

Парабола лучше отражает тенденцию развития явления во времени, т.к. ошибка аппроксимации меньше.

Так как коэффициент вариации не превышает 25%, следовательно, данный динамический ряд устойчив и данную модель тренда можно использовать при прогнозировании.

Уравнение тренда применяют при прогнозировании, т.е. определения уровней ряда динамики за его пределами – метод экстраполяции. Прогноз может быть точечным (по уравнению тренда) или интервальным (с использованием ошибки аппроксимации).

Период прогнозирования не должен превышать 1/3 числа уровней, на основе которых построено уравнение тренда.

Точечный прогноз:

Для 2019 г.: y(t=3) = 17,4+2,52·3 + 0,82·32 = 32,34 ц/га

Для 2020 г.: y(t=4) = 17,4+2,52·4 + 0,82·42 = 40,6 ц/га

Интервальный прогноз осуществляется по формуле:

|

Syt = 1,8 ц/га

Р = 0,95, k = n– 1 = 5 – 1 = 4, => tα=2,776 (по таблице значений критерия t Стьюдента).

Интервальный прогноз:

Для 2019 г.: 32,34+2,776· 1,8

27,34 ≤ yпрогн. ≤ 37,34

Для 2020 г.: 40,6+2,776· 1,8

35,60 ≤ yпрогн .≤ 45,60

Значит с вероятностью 95 % можно утверждать, что урожайность в организации в 2019 г. будет в пределах от 27,34 ц/га до 37,34 ц/га, в 2020 г. – от 35,6 ц/га до 45,6 ц/га.

В целом можно отметить, что растениеводство в организации развивается в соответствии с современными тенденциями, т.е. увеличение валового сбора сельскохозяйственных культур происходит за счет повышения урожайности, а не посевных площадей. Увеличение валового сбора позволяет обеспечивать кормами животноводческие подразделения все в большей степени. В дальнейшем, при условии сохранения численности поголовья, организация получит возможность полностью обеспечивать себя кормами собственного производства, что снизит общую себестоимость продукции животноводства.

ЗАКЛЮЧЕНИЕ

Целью производственной практики было углубление и закрепление знаний, полученных в процессе обучения в академии, на основе изучения работы сельскохозяйственной организации ООО «Мир» Воткинского района, и анализа ее деятельности.

Поставленная цель реализуется решением следующих задач:

1. Изучены Устав ООО «Мир» и учетная политика данной организации.

2. Изучены нормативные документы, регулирующие деятельность ООО «Мир».

3. Изучены системы статистической, бухгалтерской и финансовой отчетности.

4. Изучены и закреплены методы расчета и анализа основных финансовых показателей.

5. Собраны, систематизированы и обработаны материалы для написания отчета о производственной практике.

В результате проведенного анализа основных экономических показателей организации, её финансового состояния и платежеспособности и обобщения имеющегося массива данных следует, что уровень рентабельности деятельности повысился, что говорит о достаточной эффективности деятельности данного предприятия; на рассматриваемом предприятии по многим параметрам наблюдается эффективное использование ресурсов и капитала; текущие обязательства погашаются в срок; состояние оборотных средств удовлетворительное.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ (в ред. от 29.05.2019 г.).

2. Налоговый кодекс РФ (часть вторая) от 05.08.2000 №117-ФЗ (в ред. от 29.05.2019 г.).

3. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 28.11.2018 г.).

4. Федеральный закон от 29.12.2006 г. № 264-ФЗ "О развитии сельского хозяйства" (в ред. от 25.12.2018 г.).

5. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 06.05.1999 г. № 33н (ред. от 06.04.2015 г.).

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 г. № 94н (ред. от 08.11.2010 г.).

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказ Минфина России от 29 июля 1998 №34н (в ред. от 11.04.2018 г.).

8. Положение по бухгалтерскому учету 1/08 «Учетная политика организации», утверждено приказом Министерства Финансов Российской Федерации от 06.10.2008 № 106н (в ред. от 28.04.2017 г.).

9. Приказ Минсельхоза России от 13.06.2001 № 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению".

10. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утверждены приказом Минсельхоза РФ от 06.06.2003 г. № 792).

11. Методические рекомендации по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве, 2009 г.

12. Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве, утверждены Минсельхозом РФ 22.10.2008.

13. Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях, утверждены приказом Минсельхозом РФ 16.05.2005 г.

14. Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016 г.).

15. Международный стандарт финансовой отчетности (IAS) 41 "Сельское хозяйство" с изменениями и дополнениями от 11 июня 2015 г.

16. ГОСТ Р 53900— 2010 «Ячмень кормовой Технические условия», утвержден приказом федерального агентства по техническому регулированию и метрологии от 28.10.2010 г. № 336-ст.

17. Алборов Р.А. Бухгалтерский управленческий учет (теория и практика) / Р.А. Алборов. – М.: Изд-во «Дело и Сервис», 2005. – 224 с.

18. Алборов Р.А. Принципы и основы бухгалтерского учета / Р.А. Алборов. -2 изд. перераб. и доп. – М.: Изд–во «КНОРУС», 2006. – 344с.

Дата добавления: 2019-07-15; просмотров: 112; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!