Анализ финансово-хозяйственной деятельности

Финансовая устойчивость организации характеризуется соотношением долгосрочных и краткосрочных средств, соотношением собственных и заемных средств, темпами роста собственных средств, должным обеспечением материальными средствами и пр. Показатели, характеризующие финансовую устойчивость ЗАО "Акводак" приведены в таблице 2.3

Таблица 2.3. Показатели финансовой устойчивости ЗАО "Акводак"

| Показатели | 2006г | 2007г. | отклонения |

| 1. Коэффициент отношения собственных и заемных средств К1 | 0,2 | 0,2 | 0 |

| 2. Коэффициент маневренности собственных средств К2 | 0,59 | 0,68 | 0,09 |

| 3. Коэффициент накопления амортизации К3 | 0,7 | 0,6 | -0,1 |

| 4. Коэффициент реальной стоимости основных и материальных оборотных средств К4 | 0,6 | 0,5 | -0,1 |

| 5. Коэффициент реальной стоимости основных средств К5 | 0,5 | 0,4 | -0,1 |

Коэффициент К1 показывает отношение обязательств по привлечению заемных средств к сумме собственных средств и характеризует сколько привлекалось заемных средств на каждую руб. собственных средств. В 2006 г организация привлекало 0,2 руб. на каждый рубль. К 2007 года данный показатель не изменился. Такое значение коэффициента свидетельствует о достаточно высокой финансовой устойчивости организации. Уменьшение коэффициента свидетельствует о понижении зависимости организации от внешних источников.

Коэффициент К2 показывает отношение собственных оборотных средств к сумме источников собственных средств. Как видно, за отчетный период этот показатель не изменился. Это означает, что финансовое положение организации постепенно стабилизируется.

Коэффициент К3 показывает какими средствами осуществляется накопление амортизации. Как видно, к началу года 70% стоимости основных средств были погашены за счет амортизационных отчислений, концу года 60%. Такое понижение степени износа основных фондов обусловлено тем, что в течении исследуемого периода в ЗАО "Акводак" были списаны изношенные, неиспользуемые основные фонды с соответствующим уменьшением суммы начисленного износа. Кроме того, за тот же период в ЗАО "Акводак" были также введены основные фонды. Эти операции в конечном итоге равнозначны обновлению основных фондов В целом видно, что накопление амортизации нормальное.

Коэффициент К4 уменьшился за исследуемый период на 0,1. Это в основном обусловлено тем, что к концу анализируемого периода в производство было передано значительное количество малоценных быстроизнашивающихся предметов, что привело к существенному сокращению остаточной стоимости материальных активов организации. Кроме того, на изменение этого коэффициента оказало влияние и некоторое уменьшение остаточной стоимости основных фондов.

Коэффициент К5 показывает соотношение остаточной стоимости основных средств и валюты баланса. Его снижение за анализируемый период обусловлено уменьшением стоимости основных средств к концу периода и увеличением валюты баланса в основном по третьему его разделу. Его величина соответствует среднему значению этого показателя для проектных ЗАО "Акводак".

Рис. 2.1 Показатели финансовой устойчивости на 2007 г.

Факторный анализ рентабельности организации

Данный анализ проведем на основе информации бухгалтерского баланса и формы бухгалтерской отчетности №2

Таблица 2.4. Финансовые результаты работы ЗАО "Акводак"

| Показатели | 2006 г. | 2007 г. | Отклонение | ||

| Факт. | В ценах 2005г. | Абсолют. | Отн.% | ||

| Прибыль от реализации | 1126,4 | 765 | 718 | -408,4 | -36% |

| Прибыль от прочей реализации | 3,08 | - | - | - 3,08 | |

| Внереализационные результаты | 36,68 | 0,9 | 0,8 | -35,88 | -97% |

| Балансовая прибыль | 1166,2 | 766 | 719 | -447,2 | -38% |

Как видно из таблицы 2.4 фактическая балансовая прибыль 2006 года в фактических ценах 2005 года меньше балансовой прибыли 2005 года на 447,2 тыс. руб., что составляет 38%.

Прибыль от реализации за отчетный период в ценах 2005 года уменьшилась по сравнению с предыдущим периодом на 408,4 тыс. руб., что составило 36%.

Прибыли от прочей реализации в исследуемый период не было.

Также видно, что статья "внереализационные результаты" в 2006 году представляет собой прибыль 0,9 тыс. руб. За предыдущий период данная статья составила 36,68 тыс. руб. Это свидетельствует, что в 2005 году внереализационные операции принесли организации на 35,78 тыс. руб. больше чем в 2006 году, что составило 97,5%.

В целом складывается неблагоприятная картина о работе ЗАО "Акводак" за 2006 год.

Прибыль от реализации услуг представляет собой разницу между выручкой от реализации и затратами на реализацию и выполнение услуг.

Для анализа прибыли от реализации составим таблицу 2.5

Таблица 2.5. Данные для анализа прибыли от реализации, тыс. руб.

| Показатели | 2006 г. | 2007 г. в ценах 2006 г. | 2007 г. |

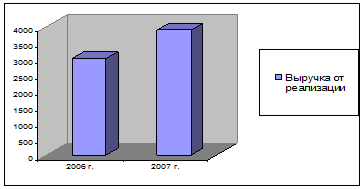

| Выручка от реализации | 3003 | 3649,3 | 3886,6 |

| Полная себестоимость | 1701 | 3186,8 | 3394 |

| Прибыль от реализации | 1126,4 | 718 | 765 |

Из таблице видно что Выручка от реализации в 2007 году возросла на 883,6 тысяч рублей по сравнению с 2006 годом.

Рис. 2.2 Прирост выручки от реализации

Рентабельность характеризует относительную прибыльность организации (прибыль на 1 руб.). Рентабельность производства определяется по формуле:

R = Пб / [Cоф + Снос] ∙ 100,%

где Пб - балансовая прибыль, тыс руб., Соф - стоимость основных фондов, тыс. руб, Снос - стоимость нормируемых оборотных средств, тыс. руб.

R= 765,1/ (24031,6 + 5881,9) ∙ 100 = 2,5%

Рентабельность работ определяется по формуле:

R = (Пр / С) ∙ 100%

где Пр - прибыль от реализации, тыс. руб.

С - себестоимость работ, тыс. руб.

R =765,1/3094,5 ∙ 100= 25%

Показатели рентабельности реализации, эффективности собственного капитала и прибыльности тесно связаны.

Таким образом, несмотря на то, что ЗАО "Акводак" не обладает стабильной финансовой устойчивостью и стабильностью, финансовые результаты его работы явно неудовлетворительные. Это в основном связано с падением объема проектных работ в связи с кризисными явлениями в экономике стран организации которых являются заказчиками работ ЗАО "Акводак". Поэтому даже при существенном снижении себестоимости работ финансовые результаты работы ЗАО "Акводак" по сравнению с предыдущим годом ухудшились. Очевидно, в этих условиях ЗАО "Акводак" должен расширить номенклатуру проектных работ, чтобы увеличить их объемы.

Положительным в деятельности ЗАО "Акводак" является то, что в сложных экономических условиях его коллектив обеспечил достаточно стабильную финансовую устойчивость, независимость и ликвидность. Обеспечил снижение себестоимости проектных работ.

Дата добавления: 2019-07-15; просмотров: 135; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!