Аналіз ефективності використання основних фондів

Одним з найважливіших завдань підприємства в сучасних умовах є підвищення ефективності використання основних фондів.

Ступінь вирішення цього завдання оцінюється шляхом вивчення в статиці и динаміці та порівняння з підприємствами-аналогами системи показників ефективності використання основних фондів.

Показниками ефективності використання основних фондів підприємства є

| Показник | Алгоритм розрахунку | Економічна характеристика |

| 1. Фондовіддача | Обсяг товарообороту ------------------------------------------------- Середня вартість основних фондів, що використовується в торговельній діяльності підприємства | Обсяг товарообігу на одиницю основних фондів. |

| 2. Доходовіддача | Доходи від усіх видів діяльності ------------------------------------------------ Середня вартість основних фондів підприємства | Обсяг доходу, який отримує явних основних фондів, як тих, що є в користуванні, так і переданих в оренду. |

| 3. Фондоємкість 3.1. товарообороту | 1 --------------------------------------------------- Фондовіддача | Середня сума основних фондів, що використовується для реалізації одиниці товарообігу підприємства. |

| 3.2. доходів | 1 --------------------------------------------------- Доходовіддача | Середня сума основних фондів, що припадає на одиницю доходів підприємства. |

| 4.Прибутковість основних фондів | Балансовий прибуток ------------------------------------------------100 Середня вартість основних фондів підприємства | Обсяг прибутку на одиницю основних фондів підприємства. |

| 5.Забезпеченість витрат на утримання основних фондів доходами від діяльності підприємства | Виплати на утримання основних фондів ---------------------------------------------------100 Доходи від усіх видів діяльності | Частка доходів, що використовується на утримання основних фондів, в їх загальному обсязі |

Для розрахунку наведених показників використовується середня первісна вартість основних фондів, розрахована по середній хронологічній, тобто з врахуванням їх надходження та вибуття.

|

|

|

В практиці роботи підприємств застосовується також метод інтегральної оцінки, який дозволяв надати узагальнюючу оцінку ефективності використання основних фондів підприємства.

Розрахунок значення інтегрального показника зміни ефективності використання основних фондів КЕФ здійснюється за формулою:

_____

КЕФ=ÖІРФ .ІВФ

де ІРФ - індекс зміни прибутковості основних фондів за аналітичний період;

ІФВ - індекс зміни фондовіддачі основних фондів (або доходовіддачі) за аналітичний період.

Крім розглянутих вище загальних вартісних показників для оцінки ефективності використання окремих видів та труп основних фондів торговельного підприємства можуть використовуватися окремі натуральні та спеціальні показники:

|

|

|

| Назва показника | Алгоритм розрахунку |

| 1. Товаровіддача торговельної площі. | Обсяг товарообороту (доходу), грош. од. -------------------------------------------------------------------------- Обсяг торговельної площі, м2 |

| 2. Віддача складської площі. | Обсяг складського обороту, грош. од. ------------------------------------------------------------------------- Обсяг складської площі, м2 |

| 3. Коефіцієнт використання складського об'єму. | Середній фактичний обсяг зберігання товарних запасів, м15 ---------------------------------------------------------------------------------------------------------------- Нормативна ємкість складу, м3 |

| 4. Коефіцієнт змінності роботи обладнання | Кількість одиниць обладнання, щр працює в першу та другу зміну ------------------------------------------------------------------------- Загальна кількість одиниць обладнання |

| 5. Коефіцієнт ефективного використання обладнання. | Кількість годин роботи обладнання в день, год. ------------------------------------------------------------------------- Нормативна тривалість роботи обладнання (з врахуванням графіка роботи підприємства та тривалості планово-запобіжних ремонтів) |

| 6. Коефіцієнт інтенсивного використання обладнання. | Фактична продуктивність роботи обладнання, фіз. од. ------------------------------------------------------------------------ Нормативна продуктивність роботи обладнання, фіз. од. |

| 7. Коефіцієнт інтегрального використання обладнання . | Коефіцієнт ефективного використання обладнання Х Коефіцієнт інтенсивного використання обладнання |

Проведення аналізу стану, руху та ефективності використання основних фондів торговельного підприємства дозволяв визначити основні недоліки діючої на підприємстві стратегії формування та використання основних фондів, які необхідно враховувати при обґрунтуванні напрямків її удосконалення на плановий період.

|

|

|

Завдання управління основними фондами підприємства та шляхи їх розв'язання

Стратегічною метою управління основними фондами підприємства є забезпечення максимально ефективного їх використання при мінімальних витратах на їх утримування та обслуговування.

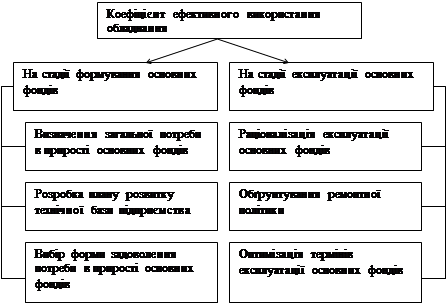

Досягнення стратегічної мети управління визначається ефективністю наступних управлінських завдань (рис. 5).

|

Рис. 5. Завдання управління основними фондами підприємства

Дата добавления: 2019-07-15; просмотров: 199; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!