Аналіз банківського сектору України

Банківська система України діє на основі Закону «Про банки та банківську діяльність» і складається з Національного банку України (НБУ) та універсальних банків .

На 1 червня 2005 року в Україні зареєстровано 185 комерційні банки, 162 з яких (88%) мали ліцензію на здійснення банківських операцій.

Банки можуть створюватися у формі акціонерних товариств, товариств з обмеженою відповідальністю та кооперативних банків. Нині в Україні переважна більшість банків діє у формі відкритих акціонерних товариств (82,1%), при цьому 4,3 % всіх зареєстрованих банків є банками зі 100 відсотковим іноземним капіталом.

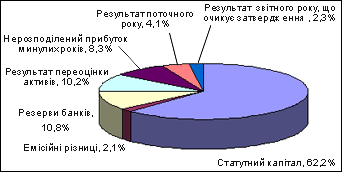

Власний капітал банків включає в себе статутний капітал, резерви, накопичений нерозподілений прибуток тощо. Станом на 1 червня 2005 року у структурі власного капіталу банків-резидентів України переважає статутний капітал (62,2%), нерозподілений прибуток складає лише близько 15% (Рисунок 2.6):

Рисунок 2.6. Склад та структура власного капіталу банків-резидентів України, станом на 1 червня 2005 року

Банківський сектор в економіці України є найбільш динамічним. Упродовж останніх двох років загальний обсяг власного капіталу банків-резидентів збільшився майже вдвічі, при цьому темпи росту сплаченого статутного капіталу цих банків були ще вищі (Таблиця 2.5).

Таблиця 2.5

Динаміка власного капіталу банків-резидентів України

| Власний капітал | На 1.01.2003 р. | На 1.01.2004 р. | На 1.01.2005 р. | На 1.04.2005 р. |

| Власний капітал – всього млн. грн. млн. дол. США. | 9983 1874 | 12882 2416 | 18421 3463 | 19693 3861 |

| з нього: Статутний капітал млн. грн. млн. дол. США | 5998 1126 | 8116 1522 | 11648 2190 | 12309 2414 |

Незважаючи на те, що банківський сектор України розвивається досить швидко, у переважної більшості банків-резидентів донині залишається невеликий за розмірами власний капітал і, у тому числі, статутний капітал. За оцінками зарубіжних експертів банківський сектор України є недостатньо капіталізованим, що є перешкодою на шляху залучення банками великих обсягів довгострокових запозичень, результатом чого є обмеженість обсягів довгострокових банківських кредитів.

НБУ, реалізуючи політику державного нагляду за банківською системою та керуючись необхідністю збільшення капіталізації банків, встановлює вимоги щодо розмірів регулятивного капіталу . Банки-резиденти України зобов’язані дотримуватися певних нормативів адекватності регулятивного капіталу. Для діючих банків встановлена наступна абсолютна величина регулятивного капіталу (Таблиця 2.6):

Таблиця 2.6

Вимоги до мінімального розміру регулятивного капіталу діючих банків

| Види діючих банків | На 1.01.2005 р. | На 1.01.2006 р. | На 1.01.2007 р. |

| Місцеві кооперативні банки | 1300 | 1400 | 1500 |

| Банки, що діють лише на території однієї області (регіональні банки) | 4000 | 4500 | 5000 |

| Банки, що діють на території всієї України (міжрегіональні банки) | 6000 | 7000 | 8000 |

На 1 червня 2005 року загальний обсяг регулятивного капіталу банків в Україні становив 20,8 млрд. грн. (4,1 млрд. дол. США).

Як зазначалося вище, власний капітал банків у загальному обсязі їх фінансових ресурсів нині складає лише 13% в цілому по країні. Решта фінансових ресурсів (87%) представлена зобов’язаннями, які формуються за рахунок коштів фізичних та юридичних осіб, що є клієнтами комерційних банків, а також інших запозичених банками коштів. Станом на 1 червня 2005 року у структурі зобов’язань банків майже 40% припадало на вклади фізичних осіб, 36% - на кошти суб’єктів господарської діяльності. Решта зобов’язань формувалася за рахунок міжбанківських кредитів та депозитів (трохи більше 11%), коштів НБУ (майже 1%) тощо (Рисунок 2.7).

Рисунок 2.7 Склад та структура власного капіталу банків-резидентів України, станом на 1 червня 2005 року

Таблиця 2.7

Дата добавления: 2019-07-15; просмотров: 202; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!