Разновидности кредитования в коммерческих банках

Существуют различные способы отдачи капитала в ссуду,

или виды кредитов.

По отношению к участию банка (кредитной организации) в

кредитовании оно возможно в двух формах (рис. 1.1):

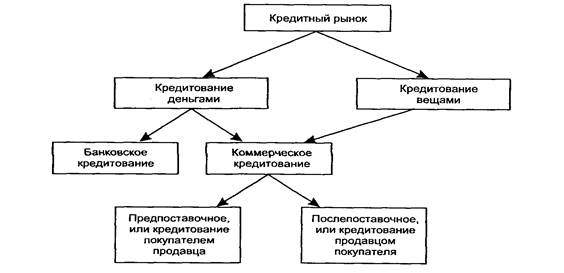

- банковское кредитование — это кредитование участников

рынка как вид обособленной (профессиональной) коммерческой

деятельности банка, или это кредитование со стороны банка (в более общем случае — со стороны кредитного учреждения) по кредитному договору. Доход от такого вида кредитования является процентным. Предоставляется такой кредит в денежной форме (денежное кредитование);

- коммерческое кредитование — это кредитование участниками рынка друг друга в процессе купли-продажи ими товаров

или услуг, минуя банк.

С юридической точки зрения это разрешенные законом формы кредитования для любых участников рынка, а не только для

банков (кредитных учреждений). Коммерческое кредитование

всегда связано с процессом реализации товаров или услуг между

кредитором и должником. В данном случае доход от кредитования существует часто не в непосредственной форме процента, а

обычно скрыт в виде соответствующей скидки или надбавки к

цене реализуемого товара.

Рисунок 1.1 - Виды кредитования на кредитном рынке (14,С. 24)

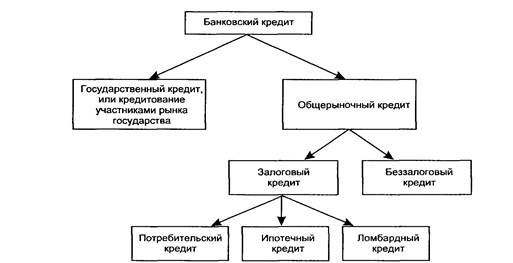

Наибольшее разнообразие форм имеет банковское кредитование, хотя оно не во всех случаях имеет прямое отношение именно к банку (рис. 1.2).

Рисунок 1.2 – Виды банковских кредитов (14,С. 26)

|

|

|

Основными из них являются:

- государственный кредит — это банковское кредитование

государства опосредованно всеми остальными участниками

рынка. Такое кредитование государства обычно имеет место со стороны только Центрального банка России;

- общерыночный кредит — это банковское кредитование

всех остальных участников рынка, кроме государства.

В свою очередь, общерыночный кредит подразделяется на:

залоговый — это банковский кредит, который в той или иной форме обеспечен залогом;

беззалоговый — это банковский кредит, для получения которого не требуется юридического оформления договора залога.

Залоговый кредит обычно разделяется по видам в зависимости от вида залога:

¾ потребительский — это кредит под залог купленных населением товаров;

¾ ипотечный — это кредит, в качестве залога которого выступает недвижимость (квартиры, строения и др.);

¾ ломбардный — это кредит, в качестве залога которого выступают легко реализуемые оборотные средства или предметы потребления. (14,С. 24-27)

Разделение кредитов по субъектам их получения порождает еще одно понятие в системе кредитования — вид кредитов, который отображает совокупность свойств, характерных для той или иной конкретной кредитной сделки в экономическом и организационном отношениях. Экономические свойства кредитной сделки — это свойства самого кредита, они едины (возвратность, платность). Организационные свойства в каждом отдельном случае могут различаться — порядок выдачи и погашения ссуд может быть

иным. В соответствии с упомянутой отраслевой направленностью особо могут выделяться промышленные, торговые, межбанковские кредиты.

|

|

|

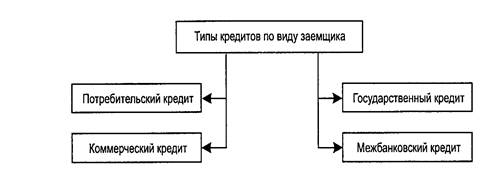

Галанов В. А. по типу заемщика (должника) различает кредиты (рис. 1.3):

¾ потребительский, или кредиты населению;

¾ коммерческий, или кредиты коммерческим (и иным хозяйствующим) организациям;

¾ государственный, или кредиты государству;

¾ межбанковский, или кредиты другим банкам.

Рисунок 1.3 - Типы кредитных операций по виду заемщика (14,С. 164)

Кредиты государству предоставляются преимущественно путем покупки государственных ценных бумаг. Кредиты другим банкам — это операции, совершаемые на рынке межбанковских кредитов.

Доктор экономических наук Калтырин А.В. выделяет виды кредитов не только по субъектам их получения (типу должника), но и по другим критериям: связи кредита с движением капитала, сфере применения кредита, сроку кредита, платности кредита, обеспеченности кредита.

|

|

|

По связи с движением капиталов кредит можно разделить на ссуды денег и капитала. Первая связана, как правило, с потребительскими и иными целями, когда кредит не приносит приращения общественного продукта, а затрачивается и погашается за счет уже созданных накоплений. Вторая, напротив, предполагает не уменьшение продукта, а его увеличение; заемщик в этом случае так обязан использовать кредит, чтобы с его помощью получить новую стоимость, не только возвратить кредит, но и заплатить ссудный процент как часть прибыли, дополнительно полученной в результате использования банковских средств. Ссуда капитала — наиболее типичный вид банковского кредита.

По сфере применения кредиты подразделяются на кредиты в сферы производства и обращения. Для современной экономики более характерными являются вложения средств не в сферу производства, как это обычно принято при здоровой экономике, а в сферу обращения, где оборачиваемость и прибыльность операций выше, чем в производственной сфере. Особенность современной практики состоит и в том, что сами товаропроизводители зачастую лишены возможности обращаться в банк за ссудой, ибо плата за ее

использование слишком высока. Ссудный процент нельзя

включать в себестоимость, выплатить из прибыли в силу не

столь значительной рентабельности операций в производственной сфере. Могут уплачивать высокий ссудный процент главным образом торгово-посреднические фирмы. Отсюда и перекос кредитных вложений не в сторону развития производства продукции (что наиболее важно для стабилизации рынка и снижения темпов инфляции), а в сторону сферы торговли.

|

|

|

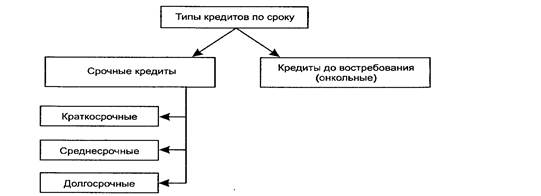

В зависимости от срока банковские кредиты делятся на кратко-, средне- и долгосрочные (17,С. 103-105) (рисунок 1.4).

Рисунок 1.4 – Деление кредитов по сроку использования (14,С. 165)

Кредит до востребования (онкольный кредит) - это кредит,

по которому не устанавливается конкретный срок использования и погашения, потому он может быть возвращен или банк может потребовать его погашения в любое время (в установленном порядке). В российской практике такой вид кредитов пока отсутствует.

К срочным кредитам относятся краткосрочные кредиты — это кредиты на срок до одного года; среднесрочные кредиты — это кредиты на срок от одного до трех лет; долгосрочные кредиты — это кредиты на срок более трех лет. (14,С. 164-165) Традиционно современное кредитное дело отличается преимущественно краткосрочным характером. Во многих странах рыночной экономики краткосрочные ссуды — это ссуды, срок пользования которыми не превышает одного года. В основном они обслуживают текущие потребности заемщика, связанные с движением оборотного капитала.

Среднесрочными являются кредиты, срок пользования

которыми находится в пределах от 1 до 6 лет. Сфера их применения совпадает с обслуживанием потребностей посредством долгосрочного кредита. К долгосрочным ссудам относятся кредиты, сроки погашения которых превышают 6 лет. Они обслуживают потребности в средствах, необходимых для формирования основного капитала, финансовых активов, а также некоторых разновидностей оборотных средств. В мировой практике нет единого критерия длительности сроков кредитования клиентов. В России к среднесрочным ссудам относили ссуды со сроком погашения от 6 до 12 месяцев, к долгосрочным — кредиты, срок оплаты которых превышал год.

Деление кредитов по длительности их функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения даже кратковременное пребывание денег в хозяйстве заемщика могло привести к потере капитала. Сильная инфляция трансформировала представление о

сроке кредитования, меняла критерии его срочности. (17,С. 100-103) В настоящее время краткосрочными являются ссуды, предоставленные на срок до 12 месяцев, среднесрочными — на срок от 1 года до 2 лет, долгосрочными — на срок свыше 3 лет. (15,С. 24) В разряде критериев классификации банковских ссуд не последнее место занимает платность кредита. Исходя из данного критерия можно выделить банковские ссуды с рыночной процентной ставкой, повышенной и льготной. Рыночная цена кредита — это та его цена, которая складывается на рынке в данный момент исходя из спроса и предложения по различным видам банковских ссуд, В условиях сильной инфляции это довольно подвижная цена, имеющая тенденцию к повышению. Ссуды с повышенной процентной ставкой, как правило, возникают в связи с большим риском кредитования клиента, нарушением им условий кредитования, прогнозом увеличения стоимости кредитных ресурсов и др. Ссуды, предоставляемые на условиях льготного процента, являются элементом дифференцированного подхода к кредитованию, возникают во взаимоотношениях с акционерами при рефинансировании централизованных кредитов эмиссионного банка (при условии понижения по сравнению с их рыночной ценой), кредитовании сотрудников банка (в особых случаях банки предоставляют им и беспроцентные ссуды).

Важным элементом кредитования и критерием классификации банковских ссуд выступает их обеспеченность. В этой связи ссуды могут иметь прямое и косвенное обеспечение и не иметь его. В международной практике кредиты зачастую подразделяются на обеспеченные, необеспеченные и имеющие частичное обеспечение.

В мировой банковской практике можно увидеть и другие критерии классификации банковских ссуд. Так, в большинстве стран ссуды подразделяются на кредиты юридическим лицам, ссуды физическим лицам, межбанковские кредиты. Если кредиты юридическим лицам предоставляются на производственные цели (расширение производства и реализация продукта), то ссуды физическим лицам обслуживают личные потребности населения.

Подобная классификация оказывается важной как для диверсификации риска кредитных вложений, так и для организации кредитования (порядка выдачи, оформления, погашения, обеспечения кредита и др.). (7)

Таблица 1.1 Распределение ссудной задолженности по основным группам заемщиков (в % к общей сумме кредитов) (13,С. 168)

| № п/п |

| На 1.01 | ||||||

| 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | ||

| 1 | Кредиты, депозиты и прочие размещенные средства — всего | |||||||

| 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||

| В том числе: | ||||||||

| 1.1 | Кредиты хозяйству Из них: | 74,5 | 78,8 | 77,0 | 78,3 | 73,9 | 70,1 | 68,3 |

| Кредиты и прочие размещенные средства, предоставленные нефинансовым предприятиям и организациям-резидентам | 70,4 | 75,5 | 74,1 | 74,4 | 70,6 | 66,9 | 65,4 | |

| 1.2 | Кредиты и прочие размещенные средства, предоставленные юридическим лицам-нерезидентам | 4,1 | 3,3 | 2,9 | 3,9 | 3,3 | 3,2 | 2,9 |

| 2 | Кредиты банкам и финансовым организациям Из них: | 20,0 | 14,0 | 14,9 | 10,3 | 10,9 | 8,8 | 6,9 |

| 2.1 | Кредиты, депозиты и иные размещенные средства, предоставленные финансовому сектору России | 7,1 | 6,1 | 6,9 | 6,3 | 6,5 | 7,7 | 6,0 |

| 2.2 | Кредиты, депозиты и иные размещенные средства, предоставленные банкам-нерезидентам | 12,9 | 7,9 | 8.0 | 4,0 | 4,4 | 1,1 | 0,9 |

| 3 | Кредиты и прочие размещенные средства, предоставленные государственным финансовым организациям и внебюджетным фондам | 1,4 | 1,1 | 1,4 | 1,6 | 1,4 | 1,6 | 1,5 |

| 4 | Кредиты физическим лицам (резидентам и нерезидентам) | 4,2 | 6,1 | 6,6 | 9,8 | 13,8 | 19,5 | 23,3 |

Например, по назначению Галанов разделяется кредиты на:

-кредиты под оборотные средства. Это кредиты, используемые для оплаты сырья, материалов и иных товаров недлительного пользования. Данные кредиты обычно носят краткосрочный характер;

-кредиты под основные средства. Это кредиты, предоставляемые под покупку зданий и помещений, машин и оборудования и иных товаров длительного пользования. Эти кредиты обычно относятся к среднесрочным и долгосрочным кредитам. (14,С. 165)

Банковские кредиты детализируют и по другим, более

«мелким» признакам. Их подразделяют в зависимости от

той валюты, которая используется в процессе кредитования (рубли, доллары, евро и т. д.), в зависимости от того, лимитируется или не лимитируется ссудная задолженность, на постоянно возобновляемые (револьверные) и прерываемые кредиты и т. п. (15,С. 25)

Рисунок 1.5 – Классификация банковских кредитов (14, С. 166)

Серьезным основанием для выделения специальной

группы кредитов является их размер. В мировой и отечественной банковской практике регламентируются так называемые крупные кредиты. К их разряду в России относят ссуды, размер которых одному заемщику (или группе заемщиков) превышает 5 % капитала банка. (17,С. 103-105)

У Белоглазовой мы находим, что коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего

по основным группам заемщиков: кредит хозяйству, населению государственным органам власти, другим банкам (13,С. 165) (табл. 1.1).

Итак, в заключение данной главы, можно привести схему классификации банковских кредитов (рис. 1.5).

По типу должника различают:

¾потребительский кредит;

¾коммерческий кредит;

¾другие.

По сроку депозита:

1. депозиты до востребования;

2. срочные депозиты.

По назначению:

1. под оборотные средства;

2. под основные средства.

По обеспеченности:

¾обеспеченные кредиты

¾необеспеченные кредиты и т.д.

Данная классификация не является законченной, их существует множество, и их все рассмотреть не имеем возможности, поэтому были проанализированы только основные, наиболее часто используемые виды кредитования.

Дата добавления: 2019-07-15; просмотров: 116; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!