Приклади задач математичного програмування

Вступ

Історія предмета включає в себе, з одного боку, історію математичних джерел та методів, а з другого — історію застосування цих методів у прикладних галузях, насамперед в економіці.

Як найпершу економічну модель, що містила деякі найпростіші ідеї лінійного програмування, слід назвати „Економічні таблиці" лейб-медика короля Людовика XV Ф. Кене, складену ним близько 1758 р., в якій було запропоновано кількісну модель національної економіки. У цій праці він поділив економіку Франції на три частини:

1) виробничий сектор, включаючи великих власників землі;

2) сектор торгівлі, що складався із купців та ремісників;

3) сектор нерухомості, що включав майно дворянства, церкви та королів.

Математичні моделі використовувались з ілюстративними і дослідницькими цілями також А. Смітом (класична макроекономічна модель), Д. Рікардо (модель міжнародної торгівлі).

З відомих нам математичних робіт основному методу лінійного програмування - симплексному - передували праці Ш. Фур'є (1823 p.), який розглядав задачу визначення найменшого максимального відхилення в розв'язках систем рівнянь. Ним ця задача була зведена до знаходження найнижчої точки многогранника n-вимірного простору, яку визначали послідовним перебором усіх вершин многогранника. Ідея Фур'є і лягла в основу симплексного методу.

У XIX сторіччі великий внесок у моделювання ринкової економіки внесла математична школа (Л. Вальрас, О. Курно, В. Парето, Ф. Еджворт). В 1874 Р- Л. Вальрас запропонував складну математичну модель економіки, що містила технологічні коефіцієнти.

|

|

|

У XX сторіччі математичні методи моделювання застосовувались дуже широко, з їх використанням зв'язані практично всі роботи, визначені Нобелевською премією в економіці (Д. Хіте, Р. Солоу, В. Леонтьев, П. Самуєльсон). Розвиток мікроекономіки, макроекономіки, прикладних дисциплін зв'язано з усе більш високим рівнем їх формалізації. Основу для цього заклав прогрес в області прикладної математики - теорії ігор, математичного програмування, математичної статистики.

У1926 р. в СРСР був опублікований баланс народного господарства, що містив усі основні ідеї і риси моделі міжгалузевого балансу, яка є методом математичного аналізу міжгалузевих економічних зв'язків.

Ґрунтуючись на цих ідеях, американський економіст В. Леонтьев створив кількісну модель американської економіки, яка давала можливість простежити вплив урядової політики і тенденції у сфері закупок на цілий ряд промислових галузей, тісно взаємозв'язаних між собою.

Вперше задачу оптимізації плану перевезень з метою мінімізації їх сумарного кілометражу було поставлено в роботі радянського економіста А. Н. Толстого в 1930 р.

|

|

|

Угорський математик Б. Егерварі в 1931р. сформулював задачу оптимального вибору і дав метод її розв'язування, що дістав назву угорського методу.

Проте, справжнім початком математичного (лінійного програмування) в його сучасному вигляді слід вважати праці радянського математика академіка Л. В. Канторовича, який у 1939 р. зайнявшись плануванням роботи агрегатів фанерної фабрики, розв'язав декілька задач: про найкраще завантаження обладнання, про розкрій матеріалів з найменшими втратами, про вантажі по декільком видам транспорту та ін. Л.В. Канторович сформулював новий клас умовно-екстремальних задач і запропонував універсальний метод їх розв'язування, що поклало початок новому напряму прикладної математики - лінійному програмуванню.

Значний внесок у формування і розвиток математичного програмування внесли зарубіжні вчені Р. Акоф, Р. Белман, Г. Данциг, Г. Кун, Дж. Нейман, Т. Сааті, Р. Черчмен, А. Кофман. Так, наприклад, американський математик P. Белман заклав основи динамічного програмування (І954)-

У 1960-80-і роки економіко-математичний напрямок на Україні був пов'язаний в основному зі спробами формально описати „систему оптимального функціонування соціалістичної економіки". Будувалися багаторівневі системи моделей народногосподарського планування, оп-тямізаційні моделі галузей і підприємств. Зараз важливою задачею є моделювання процесів перехідного періоду.

|

|

|

Приклади задач математичного програмування

Багато різних за реальним змістом задач лінійного програмування мають подібну математичну структуру, певні особливості якої можна успішно використати при побудові алгоритмів розв'язування цих задач. Виходячи з цієї подібності, всі задачі лінійного програмування часто поділяють на дві великі групи. Типовими задачами першої групи є задачі на добір оптимальної суміші сплавів та на складання оптимального раціону. За ними закріпилась назва задачі про раціон.

Типовими задачами другої групи є транспортна задача і задача про оптимальний добір. Ці задачі називаються задачами розподільчого типу.

Задача на складання суміші сплаву. Нехай потрібно виплавити новий сплав, що містить а% свинцю, b% цинку і d% олова. Припустимо, що в розпорядженні підприємства є и різних сплаві, кожний з яких містить  свинцю,

свинцю,  цинку і

цинку і  олова і може бути використаний для виробництва нового сплаву. Ціна одного кілограма

олова і може бути використаний для виробництва нового сплаву. Ціна одного кілограма  -го сплаву дорівнює

-го сплаву дорівнює  . Завдання полягає в тому, щоб визначити, яку кількість кожного сплаву потрібно затратити на кожний кілограм нового сплаву, щоб він був найдешевшим. Позначивши шукані величини xj, одержимо цільову функцію

. Завдання полягає в тому, щоб визначити, яку кількість кожного сплаву потрібно затратити на кожний кілограм нового сплаву, щоб він був найдешевшим. Позначивши шукані величини xj, одержимо цільову функцію

|

|

|

(1)

(1)

яку слід мінімізувати при такій системі обмежень

(2)

(2)

(3)

(3)

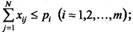

Задача про оптимальний добір в племінній справі. Велике значення в підвищенні ефективності тваринництва має племінна робота. Одним з найважливіших завдань при цьому є правильний добір сам-ця-плідника до самок маточного поголів'я. В умовах штучного запліднення, яке тепер є основним, за одним самцем закріплюється ціла група маток, кількістю від кількох сотень до кількох тисяч. Нехай, у певному господарстві, чи зоні, що включає групу господарств, усе маточне поголів'я розподілене на N груп згідно з деякою сукупністю ознак, які визначають продуктивність нащадків, наприклад, належність до однієї породи та лінії, умови утримання, годівлі тощо. Позначимо кількість кожної групи  , так що

, так що  - загальне число маток. Припустимо, що кожний з наявних у господарстві т самців-плідників випробуваний на певній кількості маток кожної

- загальне число маток. Припустимо, що кожний з наявних у господарстві т самців-плідників випробуваний на певній кількості маток кожної  -ї групи, в результаті чого добуто відповідні статистичні (вибіркові) середні продуктивної якості нащадків кожного і-го самця по кожній

-ї групи, в результаті чого добуто відповідні статистичні (вибіркові) середні продуктивної якості нащадків кожного і-го самця по кожній  -й групі маток. Позначимо ці величини

-й групі маток. Позначимо ці величини  , а максимальну здатність

, а максимальну здатність  -го самця-плідника

-го самця-плідника  в рік - через

в рік - через  , що означає максимально можливе число маток, запліднюваних

, що означає максимально можливе число маток, запліднюваних  -м самцем. Тепер задачу лінійного програмування можемо сформулювати так. Знайти цілочислову матрицю

-м самцем. Тепер задачу лінійного програмування можемо сформулювати так. Знайти цілочислову матрицю

таку, щоб лінійна форма

(4)

(4)

набувала максимального значення при системі умов:

(5)

(5)

(6)

(6)

' (7)

' (7)

де  — означає кількість маток

— означає кількість маток  -ї групи, що запліднюються і-м самцем.

-ї групи, що запліднюються і-м самцем.

Наведемо приклади задач нелінійного програмування.

Задача оптимального вибору факторів виробничої функції. Нехай, z— кількість деякого продукту, на виробництво якого витрачаються певні ресурси в кількостях  . При цьому, якщо вартість одиниці

. При цьому, якщо вартість одиниці  -го ресурсу cj, то загальні витрати виробництва

-го ресурсу cj, то загальні витрати виробництва

(8)

(8)

Нехай, відома також залежність величини z, вираженої в натуральних чи вартісних одиницях, від кількостей використаних в процесі виробництва ресурсів xj, які виступають як фактори виробництва,

(9)

(9)

Вид та параметри функції (9) залежать від технології виробництва і, як правило, встановлюються статистичними методами. Найбільше застосування дістала виробнича функція Коббо-Дугласа

(9a)

(9a)

Зрозуміло, що

(10)

(10)

В даному випадку можна сформулювати дві взаємозв'язаних задачі математичного програмування протилежного змісту.

Перша задача: при заданому об'ємі загальних витрат на виробництво продукції w=const , тобто при заданих асигнуваннях максимізувати випуск продукції z→max.

Друга задача: при заданому об'ємі виробництва даної продукції z=const мінімізувати величину загальних витрат на її виробництво w→min.

Цільовою функцією першої задачі є функція (9), а обмеженнями — співвідношення (8), (10); для другої задачі цільовою функцією являється функція (їло), а обмеженнями - співвідношення (9), (10).

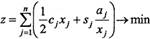

Задача оптимізації розмірів закуповуваних партій товарів. Припустимо, що деякій організації на плановий період необхідні певні матеріали в об'ємах  . Ці матеріали витрачаються рівномірно в часі і зберігаються на одному складі, місткістю

. Ці матеріали витрачаються рівномірно в часі і зберігаються на одному складі, місткістю  об'ємних одиниць, причому

об'ємних одиниць, причому  , так що одночасно розмістити на складі всі матеріали неможливо і необхідно провести кілька закупок цих матеріалів партіями по

, так що одночасно розмістити на складі всі матеріали неможливо і необхідно провести кілька закупок цих матеріалів партіями по  об'ємних одиниць кожного

об'ємних одиниць кожного  -го товару

-го товару  .

.

Вартість зберігання на складі об'ємної одиниці  -го матеріалу дорівнює

-го матеріалу дорівнює  , так що зберігання

, так що зберігання  одиниць товару протягом часу його використання коштуватиме

одиниць товару протягом часу його використання коштуватиме  . Припустимо, що вартість кожної закупки

. Припустимо, що вартість кожної закупки  -го матеріалу не залежить від розміру партії xj і дорівнює sj. Необхідно визначити оптимальні розміри закуповуваних партій так, щоб мінімізувати загальні витрати на зберігання і закупку матеріалів. Отже, цільова функція задачі

-го матеріалу не залежить від розміру партії xj і дорівнює sj. Необхідно визначити оптимальні розміри закуповуваних партій так, щоб мінімізувати загальні витрати на зберігання і закупку матеріалів. Отже, цільова функція задачі

(11)

(11)

при умові, що сумарний об'єм закуповуваних партій не перевищить місткості складу

(12)

(12)

Очевидно,

(13)

(13)

Задача про режим роботи енергосистеми. В якості приклада задачі опуклого програмування розглянемо простішу задачу про оптимальне ведення режиму роботи енергосистеми.

Розглядається ізольована енергосистема, яка складається з теплоелектростанцій, зв'язаних лініями передач з вузлом, в якому зосереджене навантаження. Ставиться задача розподілу активних потужностей між електростанціями у заданий момент часу. Розподіл здійснюється за критерієм мінімізації сумарних паливних витрат на генерацію активної потужності.

Позначимо через, xj активну потужність, яка генерується на j-й електростанції. Потужності xj лежать у межах, які визначаються технічними умовами:  . Крім того, повинно виконуватись умова балансу потужностей, тобто загальна потужність, що генерується, повинна відповідати потужності Р, яка споживається, з урахуванням загальних втрат

. Крім того, повинно виконуватись умова балансу потужностей, тобто загальна потужність, що генерується, повинна відповідати потужності Р, яка споживається, з урахуванням загальних втрат  у лініях передач:

у лініях передач:

Втрати палива на генерацію потужності xj являють собою функцію  , яка опукла на відрізку

, яка опукла на відрізку  Таким чином, задача приймає вигляд:

Таким чином, задача приймає вигляд:

(14)

(14)

при умовах

(15)

(15)

(16)

(16)

Побудована модель є типовою задачею опуклого програмування з лінійними обмеженнями. Розв'язок цієї задачі дає вельми грубе наближення до дійсно оптимального режиму роботи енергосистеми. У реальній ситуації не можна вважати все навантаження зосередженим в одному вузлі, а слід розглядати п вузлів. Крім того, втрати в системі, природно не є сталими, а залежать від параметрів ліній передач та величин потужностей, що передаються.

В якості наступного наближення можна розглядати задачу, в якій π є білінійною функцією  , де параметри управління xy означають кількість активної потужності, яка передається з j-й електростанції у i-й вузол.

, де параметри управління xy означають кількість активної потужності, яка передається з j-й електростанції у i-й вузол.

Очевидно, що в цієї нової моделі умови будуть містити нелінійності (π (xy.) в рівнянні балансу).

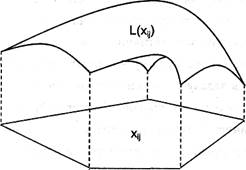

Задача про розміщення. Ця простіша задача про розміщення є прикладом багатоекстремальної задачі.

Є т можливих пунктів виробництва, причому відома для кожного i-го пункту залежність вартості виробництва fi від об'єму виробництва xi (передбачається, що у вартість виробництва  включені капітальні витрати). Дані

включені капітальні витрати). Дані  пунктів споживання із заданим об'ємом споживання bj у кожному пункті. Нарешті, задана матриця транспортних витрат (

пунктів споживання із заданим об'ємом споживання bj у кожному пункті. Нарешті, задана матриця транспортних витрат (  ) (

) (  - вартість перевезення одиниці продукції з i-го пункту виробництва в j-й пункт споживання). Необхідно знайти такі об'єми виробництва

- вартість перевезення одиниці продукції з i-го пункту виробництва в j-й пункт споживання). Необхідно знайти такі об'єми виробництва  , які мінімізують сумарні витрати; інакше кажучи, шукається

, які мінімізують сумарні витрати; інакше кажучи, шукається

(17)

(17)

при умовах

(18)

(18)

(19)

(19)

Оскільки собівартість одиниці продукції звичайно спадає при збільшені об'єму виробництва, то функції fi (yi), як правило, монотонно зростають і опуклі вгору. Множина значень xij, що задовольняє обмеження задачі, утворює опуклий многокутник, вершини якого є точками локальних мінімумів функції l(xij) (рис. 1).

Рис. 1. Звідси й назва подібних задач - багатоекстремальні.

Доцільно зазначити, що за своїм реальним змістом більшість задач математичного програмування є задачами або мінімізації витрат ресурсів на виробництво заданих кількостей продукції, або ж максимізації випуску продукції (прибутку) при заданих обмежених кількостях ресурсів.

Дата добавления: 2019-07-15; просмотров: 240; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!