Состояние страхового рынка в России

2.1 Современное состояние страхового рынка России

Предпосылками развития страхового дела в нашей стране явились:

- укрепление негосударственного сектора экономики;

- рост объемов и разнообразия частной собственности физических и юридических лиц, как источника спроса на страховые услуги. При этом важное значение имеет развитие рынка недвижимости и ипотечного кредитования, а также приватизация государственного жилого фонда.

- сокращение некогда всеобъемлющих гарантий, предоставляемых системой государственного социального страхования и соцобеспечения. Сегодня отсутствие гарантий должно восполняться различными формами личного страхования.

Общественное развитие России обусловило необходимость перехода к страховому рынку, функционирование которого опирается на познание и использование экономических законов, таких как закон стоимости, закон спроса и предложения.

В условиях огосударствленной социалистической экономики потребность в страховании была минимальной. При переходе к рыночной экономике потребность в страховании резко возрастает, создавая основу для быстрого развития страхового рынка. В настоящее время спрос на страховую защиту имеет три главных источника. Во-первых, это негосударственный сектор хозяйства, имеющий естественную потребность в страховании в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку. Однако неудовлетворительное финансовое положение большинства предприятий в условиях затянувшегося экономического кризиса и депрессии не способствует массовому росту спроса с их стороны. В значительной степени существующий спрос обусловлен обязательностью некоторых видов страхования (страхование государственного нежилого фонда, сдаваемого в аренду) и использованием страховых схем, позволяющих страхователям уходить от чрезмерно высоких налогов.

|

|

|

До недавнего времени финансовые условия страхования, установленные государством, препятствовали его использованию юридическими лицами. Почти все расходы на выплату страховых взносов шли за счет чистой прибыли предприятий. С 1996 г. было разрешено относить расходы на страхование на себестоимость продукции и услуг в размере 1% от объема реализуемой продукции, позднее, в середине 2000 г., этот норматив был увеличен до 3%. С введением главы 25 Налогового кодекса РФ, начиная с 2002 г. возможности предприятий по отнесению расходов на страхование на себестоимость значительно расширены как в имущественном, так и в личном страховании.

Второй источник спроса на страховые услуги связан с приватизацией жилищного фонда, реформой жилищно-коммунального хозяйства, развитием индивидуального жилищного строительства и ростом благосостояния определенной части населения. Для приватизированного жилого фонда, доля которого в общем количестве квартир составляет уже свыше 30%, необходимость страхования является бесспорной. Дело только за соответствующими организационными формами, и в частности за полноценной реализацией Федерального закона «О товариществах собственников жилья», принятого в мае 1996 г.

|

|

|

Третий источник спроса на страховую защиту — это широкие массы населения. Гарантии, предоставляемые системой государственного социального страхования, находятся значительно ниже планки жизненного уровня. Государство снимает с себя обязанность постоянной опеки над своими гражданами, предоставляя им виданную ранее свободу действий. В этих условиях неизбежно возрастает потребность в различных формах личного и имущественного страхования, гарантирующих поддержку граждан и домашних хозяйств в критических ситуациях, материальное обеспечение в старости, предоставление качественных медицинских услуг многое другое.

В 2002 г. в Государственном реестре было официально зарегистрировано 1408 страховых компаний, из них реально работают на страховом рынке 1176. В динамике их число заметно уменьшается в связи с возрастанием минимальной величины уставного капитала и естественными процессами концентрации капитала.

|

|

|

На страховом рынке России уже в середине 90-х гг. преобладал частный капитал. В общем числе страховых организаций частные компании составляли 36%, находящиеся в смешанной собственности — 58, государственные — 5, муниципальные — 1%. Начиная с 2000 г. наметилась тенденция ухода государства со страхового рынка, выражающаяся в продаже пакетов акций, принадлежащих государству в капитале крупных страховых, компаний. Например, «Росгосстрах» передан в управление компании «Тройка Диалог», принято решение о выходе государства из числа владельцев «Ингосстраха».

В настоящее время кроме «Росгосстраха» и «Ингосстраха» государство косвенным образом участвует в капитале страховых компаний «Гута-Страхование», «Инкасстрах», «Чрезвычайная СК», «СК правоохранительных органов», «Российский страховой центр».

Доля обязательного страхования в общем объеме поступлений составляет около 21%. Структура добровольного страхования представлена следующим образом: страхование жизни — 44%, другие виды личного страхования — 13%, страхование имущества — 38%, страхование ответственности — 5%.

|

|

|

2.2 Анализ страхового рынка в России

На рынке продолжается сокращение числа операторов. В Едином государственном реестре субъектов страхового дела на 31.03.2010 было зарегистрировано 685 страховых организаций. Из них 13 не проводили страховые операции и 24 не представили отчет о своей деятельности. Годом ранее на рынке работали 768 компаний, т.е. общее количество страховщиков сократилось на 83 компании, что составляет 12% от общего количества работающих страховых организаций.

Количество компаний, которые находятся на рынке, но не собирают страховых премий (их сборы равны нулю) сохраняется на прежнем уровне. В 1 квартале 2009 года насчитывалось 58 таких компаний, а в 1 квартале 2010 – 57.

Динамика общего количества страховых компаний на рынке представлена на графике.

(Рисунок 1)

На рынке по-прежнему наблюдается тенденция к увеличению концентрации страхового бизнеса. В целом по рынку (с ОМС) десятка лидеров собирает 46% премий (на 3 процентных пункта выше, чем в прошлом году), сотня лидеров – 90% совокупных премий. На рынке добровольного страхования в сумме с ОСАГО концентрация выше, и также растет по сравнению с 1 кварталом 2009 года. 10 компаний собирают 58% совокупного объема (рост на 4 процентных пункта), 100 компаний – 92%.

Таблица 1 - Динамика концентрации страховых компаний на рынке в 2009- 2010 гг.

| 1 квартал 2009 | 1 квартал 2010 | |||

| Всего по страховому рынку (включая ОМС) 1 кв 2009 | Добровольное страхование + ОСАГО 1 кв 2009 | Всего по страховому рынку (включая ОМС) 1 кв 2010 | Добровольное страхование + ОСАГО1 кв 2010 | |

| 10 компаний-лидеров | 43,2% | 54,1% | 46,0% | 58,1% |

| 20 компаний-лидеров | 58,3% | 68,2% | 61,6% | 71,8% |

| 50 компаний-лидеров | 77,0% | 83,6% | 78,9% | 84,8% |

| 100 компаний-лидеров | 88,6% | 91,0% | 89,7% | 92,1% |

| 100 компаний-аутсайдеров | 0,0012% | 0,00001% | 0,0025% | 0,00001% |

Количество крупных страховщиков, имеющих долю рынка более 1%, снижается относительно уровня прошлого года. Однако, совокупный объем премии, который собирают эти компании остается на прежнем уровне – 60% для рынка всего с ОМС и 70% для добровольного страхования в сумме с ОСАГО.

Таблица 2 - Динамика количества страховых компаний, имеющих долю рынка более 1%

| всего с ОМС | ДС+ОСАГО | |||

| 2009 | 2010 | 2009 | 2010 | |

| Количество страховщиков с долей рынка более 1% | 22 | 19 | 22 | 18 |

| Суммарная доля этих компаний | 60,4% | 60,6% | 70,3% | 69,9% |

Расчеты показывают, что концентрация рынка по доле заключенных договоров выше, чем по объему собранной премии. Первые 10 компаний заключают более половины всех договоров, доля 100 компаний составляет 95-96%.

Общий объем премий в 1 квартале 2010 года и составил 257,7 млрд. руб., что на 6,2% превышает уровень предыдущего года. Объем страховых выплат вырос на 6,4% по сравнению с прошлым годом, и составил 173,8 млрд. руб. В 1 квартале 2010 года наблюдается рост всех видов страхования за исключением премий по имущественному страхованию (сократились на 2%) и выплат по страхованию жизни (сократились на 6,7%). Рост рынка страхования был обеспечен ростом как добровольных, так и обязательных видов страхования.

В 1 квартале 2010 года уменьшилась доля обязательных видов по сравнению с 2009 годом. Обязательные виды в 1 квартале занимают 53% от совокупного объема премии, добровольные, соответственно, 47%. Годом ранее обязательные виды занимали 52% рынка, т.е. структура практически не изменилась.

Таблица 3 - Динамика российского страхового рынка в 2009-2010 гг.

| Виды страхования и страховой деятельности | Показатели страховой деятельности | 1 квартал 2009 г. | 1 квартал 2010 г. | Прирост |

| Всего страховая премия | Премии, млрд. руб. | 242,7 | 257,7 | 6,2% |

| Выплаты, млрд. руб. | 163,4 | 173,8 | 6,4% | |

| Добровольное страхование-всего | Премии, млрд. руб. | 116,2 | 121,3 | 4,4% |

| Выплаты, млрд. руб. | 48,7 | 50,5 | 3,7% | |

| Страхование жизни | Премии, млрд. руб. | 4,1 | 4,4 | 7,3% |

| Выплаты, млрд. руб. | 1,5 | 1,4 | -6,7% | |

| Личное страхование | Премии, млрд. руб. | 41,5 | 46,3 | 11,6% |

| Выплаты, млрд. руб. | 13,2 | 13,9 | 5,3% | |

| Имущественное страхование | Премии, млрд. руб. | 64,9 | 63,6 | -2,0% |

| Выплаты, млрд. руб. | 33,4 | 34,6 | 3,6% | |

| Страхование ответственности | Премии, млрд. руб. | 5,7 | 6,9 | 21,1% |

| Выплаты, млрд. руб. | 0,6 | 0,61 | 1,7% | |

| Обязательное страхование-всего | Премии, млрд. руб. | 126,5 | 136,4 | 7,8% |

| Выплаты, млрд. руб. | 114,7 | 123,3 | 7,5% | |

| ОМС | Премии, млрд. руб. | 103,8 | 111,5 | 7,4% |

| Выплаты, млрд. руб. | 102,2 | 108,8 | 6,5% | |

| ОСАГО | Премии, млрд. руб. | 16,7 | 18,7 | 12,0% |

| Выплаты, млрд. руб. | 11,2 | 13,0 | 16,1% | |

| Добровольное страхование + ОСАГО | Премии, млрд. руб. | 132,9 | 140,0 | 5,3% |

| Выплаты, млрд. руб. | 59,9 | 63,6 | 6,2% |

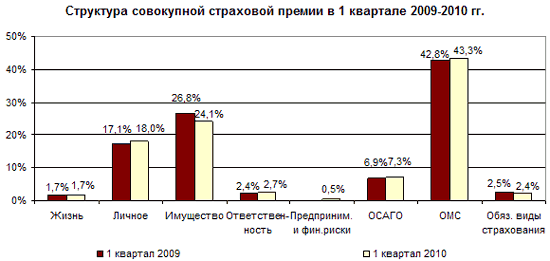

Динамика структуры страховой премии в 1 квартале 2009-2010 гг. представлена на следующем графике. Более 40% занимает ОМС, на втором месте страхование имущества – 24%, далее следует личное страхование – 18%. Незначительно увеличилась доля личного страхования (с 17% до 18%), также незначительно сократилась доля страхования имущества (с 26,8% до 24%), в остальном структура страхового рынка осталась без изменений.

(Рисунок 2)

В 1 квартале 2010 года большая часть совокупной страховой премии без учета ОМС приходится на страхование юридических лиц (64%), страхование граждан занимает чуть больше трети рынка – 36%. Премии по страхованию жизни на 75% состоят из средств населения, по личному страхованию на 15%, по страхованию имущества – на 42%, по страхованию ответственности – на 16%.

Таблица 4 - Доля премий за счет средств населения.

| Вид страхования | Доля премий за счет средств населения |

| Итого без ОМС | 36,4% |

| Личное страхование всего | 20,5% |

| Страхование жизни всего | 75,4% |

| В том числе: | |

| - на случай смерти, дожития до определенного возраста или срока, либо наступления иного события | 83,9% |

| - с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика | 84,1% |

| - пенсионное страхование | 7,1% |

| Личное страхование (кроме страхования жизни) | 15,2% |

| В том числе: | |

| - НС | 48,7% |

| - ДМС | 8,4% |

| Имущественное страхование всего | 39,7% |

| Страхование имущества (без страхования ответственности) | 42,3% |

| В том числе | |

| - средств наземного транспорта | 77,6% |

| - средств железнодорожного транспорта | 0,0% |

| - средств воздушного транспорта | 0,7% |

| - средств водного транспорта | 0,2% |

| - страхование грузов | 0,5% |

| - сельскохозяйственное страхование | 5,0% |

| - страхование имущества юридических и физических лиц | 15,4% |

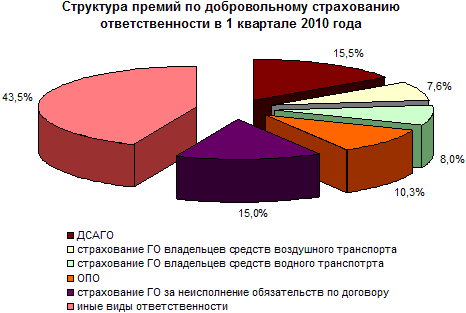

| Страхование ответственности | 16,4% |

| В том числе: | |

| - страхование ГО владельцев наземных транспортных средств | 59,3% |

| в том числе | |

| -- кроме страхования в рамках международных систем страхования | 57,5% |

| -- в рамках международных систем страхования | 61,8% |

| - страхование ГО владельцев средств железнодорожного транспорта | 6,3% |

| - страхование ГО владельцев средств воздушного транспорта | 0,1% |

| - страхование ГО владельцев средств водного транспорта | 0,2% |

| - ОПО | 0,0% |

| - ГО по договорным обязательствам | 0,7% |

| - иные виды ответственности | 16,2% |

| Страхование предпринимательских и финансовых рисков | 42,7% |

| Обязательное личное страхование пассажиров (туристов, экскурсантов) | 0,0% |

| Обязательное личное страхование работников налоговых органов | 0,0% |

| Обязательное личное страхование жизни и здоровья военнослужащих и приравненных к ним лиц | 0,0% |

| ОСАГО | 79,2% |

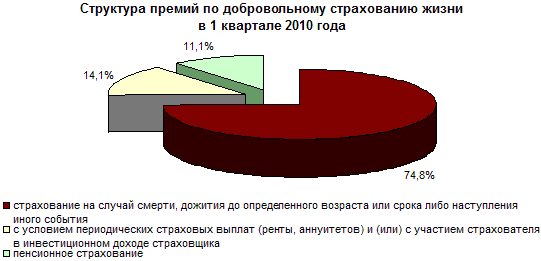

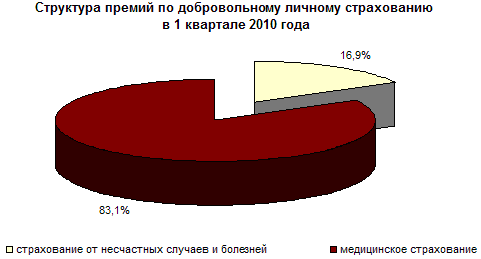

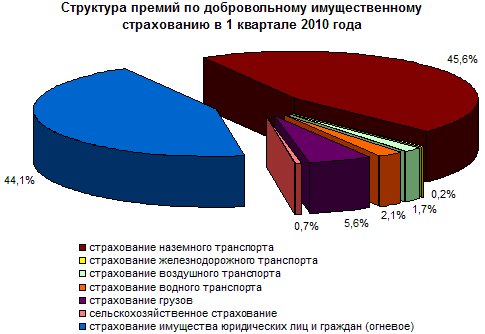

Структура премий по добровольным видам страхования представлена на графиках. В страховании жизни 75% премий составляет страхование на случай смерти, дожития до определенного возраста или срока, либо наступления иного события. В личном страховании 83% приходится на добровольное медицинское страхование. В страховании имущества премии основную часть занимают страхование средств наземного транспорта (каско) – 46% и страхование имущества юридических лиц и граждан (огневое) – 44%.

(Рисунок 3)

(Рисунок 4)

(Рисунок 5)

(Рисунок 6)

В целом по рынку в 1 квартале 2010 года уровень выплат остался на прежнем уровне – 67%. В добровольном страховании наблюдается снижение уровня выплат по сравнению с 1 кварталом 2009 года, за исключением страхования имущества. Также, на 2 процентных пункта уровень выплат вырос в ОСАГО.

На совокупном рынке без ОМС зафиксировано сокращение количества компаний с уровнем выплат более 100% – 72 компании в 1 квартале 2009 против 57 в 1 квартале 2010 года.

Таблица 5 - Динамика уровня выплат в 2009-2010 гг.

| Виды страхования и страховой деятельности | 1 квартал 2009 г. | 1 квартал 2010 г. | Изменение |

| Всего страховая премия | 67,3% | 67,4% | 0,1 п.п. |

| Добровольное страхование-всего | 41,9% | 41,6% | -0,3 п.п. |

| Страхование жизни | 36,6% | 31,8% | -4,8 п.п. |

| Личное страхование | 31,8% | 30,0% | -1,8 п.п. |

| Имущественное страхование | 51,5% | 54,4% | 2,9 п.п. |

| Страхование ответственности | 10,5% | 8,8% | -1,7 п.п. |

| Обязательное страхование-всего | 90,7% | 90,4% | -0,3 п.п. |

| ОМС | 98,5% | 97,6% | -0,9 п.п. |

| ОСАГО | 67,1% | 69,5% | 2,5 п.п. |

| Добровольное страхование + ОСАГО | 45,1% | 45,4% | 0,4 п.п. |

Концентрация страховых компаний по выплатам в 1 квартале 2010 года по сравнению с 1 кварталом 2009 растет, однако, она выше, чем концентрация по премиям. 10 компаний лидеров выплачивают 49% от общей суммы возмещений в целом по рынку, по добровольному страхованию с ОСАГО – 60%. Сотня компаний выплачивает практически весь объем – 93,6% на совокупном рынке, 94,5% на рынке ДС+ОСАГО.

Таблица 6 - Динамика концентрации страховых компаний по выплатам в 2009- 2010 гг.

| 1 квартал 2009 | 1 квартал 2010 | |||

| Всего по страховому рынку (включая ОМС) | Добровольное страхование + ОСАГО | Всего по страховому рынку (включая ОМС) | Добровольное страхование + ОСАГО | |

| 10 компаний-лидеров | 44,9% | 57,6% | 48,7% | 60,4% |

| 20 компаний-лидеров | 62,1% | 73,6% | 64,5% | 75,8% |

| 50 компаний-лидеров | 80,9% | 86,7% | 82,6% | 88,9% |

| 100 компаний-лидеров | 92,6% | 92,8% | 93,6% | 94,5% |

| 100 компаний-аутсайдеров | 0 | 0 | 0 | 0 |

Общее количество компаний, имеющих долю в выплатах возмещений более 1%, по сравнению с 1 кварталом 2009 года сокращается, совокупная доля выплат этой группы страховщиков остается на прежнем уровне.

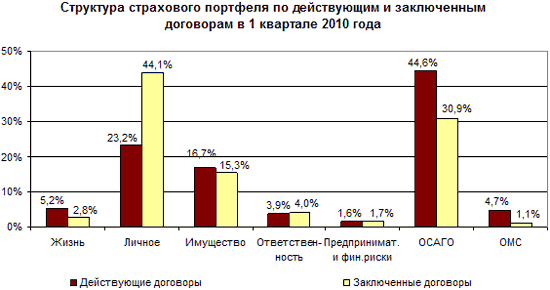

Среди действующих договоров большую часть портфеля занимает ОСАГО (45%), на втором месте личное страхование – 23%. Среди заключенных договоров 44% занимает личное страхование, что объясняется большим количеством полисов страхования от несчастного случая, проданных пассажирам на железнодорожном транспорте (более 83% от всех заключенных договоров по личному страхованию). На втором месте в структуре заключенных договоров находится ОСАГО – порядка 31% от общего количества договоров.

Структура страхового портфеля по заключенным и действующим договорам в 1 квартале 2010 года представлена на графике.

(Рисунок 7)

90% заключенных и действовавших договоров в 1 квартале 2010 года приходится на договоры с физическими лицами.

Общий объем страховых премий, принятых в перестрахование, составил 9,67 млрд. руб., что на 20% меньше, чем в предыдущий год. На перестраховочном рынке наблюдается сокращение премий и выплат по сравнению с 1 кварталом 2009 года. Всего на территории РФ принимается в перестрахование 78% от общего объема премий.

Таблица 7 - Динамика российского рынка перестрахования в 2009-2010 гг.

Дата добавления: 2019-07-15; просмотров: 125; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!