Методы и показатели анализа финансового состояния

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 4

1.1 Необходимость анализа финансового состояния предприятия 4

1.2 Методы и показатели анализа финансового состояния 6

2. АНАЛИЗ ТЕКУЩЕГО ФИНАНСОВГО СОСТОЯНИЯ ООО «ЛИКА» 16

2.1. Организационно-экономическая характеристика ООО «Лика» 16

2.2 Анализ финансового состояния ООО «Лика» 20

ЗАКЛЮЧЕНИЕ 32

Список литературы 34

ВВЕДЕНИЕ

Актуальность темы связана с тем, что финансовое состояние предприятия является важнейшей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности как самого предприятия, так и его партнеров. В современных условиях правильное определение финансового состояния предприятия имеет огромное значение не только для самих субъектов хозяйствования, но и для многочисленных акционеров, особенно потенциальных инвесторов. Поэтому серьезное значение приобретает аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Своевременное и полноценное выявление «болевых точек» финансов предприятия позволит осуществлять комплекс мер, предотвращающих его возможное банкротство. Особую актуальность приобретает вопрос оценки структуры баланса, так как именно по неудовлетворенности его структуры принимаются решения о несостоятельности (банкротстве) предприятия.

|

|

|

Целью работы является теоретическое обоснование проблемы финансового состояния, выявление путей его улучшения, сформулировать конкретные выводы по улучшению экономического положения ООО «Лика».

Задачами исследования является:

1) охарактеризовать финансовое состояние по теоретическим положениям;

2) кратко охарактеризовать экономику объекта исследования;

3) проанализировать финансовое состояние;

4) обосновать возможные пути улучшения финансового состояния. Основное содержание работы изложено в четырех разделах.

Для характеристики финансового состояния предприятия применялись такие критерии, как финансовая устойчивость, платежеспособность, ликвидность, рентабельность и другие.

Практический материал по теме исследования излагается на материалах ООО «Лика».

В процессе анализа используются ряд различных приёмов: сравнение, динамики, другие экономико-статистические методы исследования.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Необходимость анализа финансового состояния предприятия

|

|

|

Индикатором конкурентоспособности хозяйствующего субъекта на рынке являются его финансы. Поэтому устойчивое финансовое состояние хозяйствующего субъекта является залогом его деятельности в условиях рыночной экономики.

Финансы хозяйствующего субъекта - это система денежных отношений, возникающих при формировании и использовании денежных фондов, и при обороте денежных средств.

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой информации. Одновременно финансовый анализ является неотъемлемой частью финансового планирования [2].

Одним из важнейших условий успешного управления финансами предприятий является анализ его финансового состояния [2].

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими физическими и юридическими лицами, платежеспособностью и финансовой устойчивостью. Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности [5].

|

|

|

В рыночной экономике роль финансового 'анализа не только усилилась, но и качественно изменилась. Это связано прежде всего с тем, что из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки всей экономики. Другими словами, финансовый анализ из придатка экономического анализа превратился в комплексный анализ всей хозяйственной деятельности любой отрасли, региона, хозяйствующего субъекта. Любой вид хозяйственной деятельности начинается с вложения денег, протекает через движение денег и заканчивается результатами, имеющими денежную оценку. Поэтому, только финансовый анализ способен в комплексе исследовать, оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с движением денежного потока, а также финансовое состояние данного объекта. В конечном итоге, это означает только одно, что в рыночной экономике финансовый анализ является одним из главных инструментов воздействия на экономику. Возрастание роли финансового анализа в условиях рыночной экономики связано прежде всего с главным принципом рынка: жестокостью. Рынок живет по очень жесткому закону: выживает сильнейший. А сильнейшим на рынке является такой хозяйствующий субъект, у которого хорошее финансовое состояние и конкурентоспособность. Анализ финансового состояния представляет собой глубокое научно-обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе.

|

|

|

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности, использование финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Движение любых товарно-материальных ценностей, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств.

Поэтому, финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности [7].

Финансовый анализ позволяет выявить финансовые возможности предприятия, своевременно обнаружить негативные тенденции его развития, выработать меры по улучшению финансового состояния.

Предметом изучения финансового анализа являются финансовые ресурсы и их потоки; основной целью - оценка финансового состояния и выявление возможностей эффективного функционирования предприятия; главной задачей - эффективное управление финансовыми ресурсами предприятия [7].

Финансовое состояние предприятия зависит от результатов производственной, коммерческой и финансовой деятельности предприятия. Это предопределяет важность проведения анализа финансового состояния предприятия и повышает значение такого анализа в экономическом процессе.

Финансовый анализ представляет собой способ накопления трансформации и информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможности и целесообразные темпы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможности и целесообразность их мобилизации.

В основе финансового анализа, равно как и финансового менеджмента в целом, лежит анализ финансовой отчетности. Для России этот фрагмент финансового анализа имеет приоритетное значение в силу ряда обстоятельств, в частности, недостаточная развитость финансового рынка, как считает Ковалев В.В. [4].

В современных условиях правильное определение финансового состояния предприятия имеет большое значение, как указывает Сергеев М.В. Систематический контроль финансового состояния предприятия позволяет оперативно выявить негативные стороны в работе предприятия и своевременно принимать меры по выходу из сложившейся ситуации.

Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание [4].

Методы и показатели анализа финансового состояния

Для проведения анализа финансового состояния предприятия используются определенные методы и инструментарий [2].

Наиболее простой метод - сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, то есть показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки.

Следующий метод - группировки. Показатели группируются и сводятся в таблицы, что дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявления факторов, влияющих на изменение показателей.

Метод цепных подставок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, все остальные показатели остаются неизменными. Этот метод дает возможность определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария для финансового анализа широко используются финансовые коэффициенты - относительные показатели финансового состояния предприятия, которые выражают отношение одних абсолютных финансовых показателей к другим. Финансовые коэффициенты используются: для количественной характеристики финансового состояния; для сравнения показателей финансового состояния конкретного предприятия с аналогичными показателями других предприятий или среднеотраслевыми показателями; для выявления динамики развития показателей и тенденций изменения финансового состояния предприятия; для определения нормальных ограничений и критериев различных сторон финансового состояния. В соответствии с Постановлением Правительства Российской Федерации «О несостоятельности (банкротстве)» введена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. Такими критериями являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент восстановления (утраты) платежеспособности. Определены их нормальные ограничения - предельные размеры.

Методы и приемы финансового анализа можно квалифицировать по степени формализации, по применяемому инструментарию и по используемым моделям [12]. По степени формализации методы и приемы финансового анализа делят на формализованные и неформализованные. Формализованные методы являются основными при проведении финансового анализа предприятия, они носят объективный характер, в их основе лежат строгие аналитические зависимости. Неформализованные методы основаны на логическом описании аналитических приемов, они субъективны, так как на результат большое внимание оказывают интуиция, опыт и знания аналитика.

По применяемому инструментарию методы и приемы финансового анализа делят на экономические, статистические, математико-статистические методы и методы оптимального программирования.

К экономическим методам относятся:

ü метод абсолютных величин, который применяется для оценки объемов денежных потоков предприятия; абсолютные величины служат основой для расчета относительных и средних показателей;

ü метод относительных величин применяется при динамическом (горизонтальном) анализе для выявления тенденций изменения финансового состояния предприятия в целом и отдельных показателей его деятельности; при структурном (вертикальном) анализе - для выявления соотношений различных показателей, входящих в одну группу; при расчете и анализе финансовых коэффициентов предприятия - для распределения и координации;

ü балансовый метод служит для построения сравнительного аналитического баланса - нетто;

ü метод дисконтирования применяется для Приведения различных показателей к единому моменту времени.

К статистическим методам относятся:

- метод арифметических разниц, который используется при оценке достаточности наличия источников средств предприятия для формирования тех или иных фондов;

- метод выделения изолированного влияния факторов позволяет выявить причины, повлиявшие на полученный финансовый результат;

- индексный метод основывается на относительных показателях, выражающих отношение уровня данного показателя к его уровню в прошлое время или к уровню аналогичного показателя, принятого в качестве базы.

Всякий индекс исчисляется путем сопоставления соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеримых величин, называются индивидуальными, а характеризующие соотношения сложных явлений - групповьши или тотальными.

Из математико-статистических методов на сегодняшний день применяются корреляционный, регрессионный и факторный анализ.

Из методов оптимального программирования применяется системный анализ, линейное и нелинейное программирование.

Савицкая Г.В методы и приемы финансового анализа делит на дескриптивные, предикативные и нормативные [7].

Дескриптивные модели являются основными. Они базируются на данных бухгалтерской отчетности и носят описательный характер. Эта модель включает в себя:

1. горизонтальный (временный) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

2. вертикальный (структурный) анализ - определение структуры финансовых показателей;

3. трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

4. анализ относительных показателей (финансовых коэффициентов) - расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

5. сравнительный анализ, который делится на:

- внутрихозяйственный - сравнение основных показателей предприятия и дочерних предприятий;

- межхозяйственный - сравнение показателей предприятия с показателями конкурентов.

Предикативные модели представляют собой модели-прогнозы финансового отчета, построенные на данных динамического анализа или исходя из экспертных прогнозных оценок будущего финансового развития предприятия.

Нормативные модели применяются в основном при проведении внутреннего финансового анализа, позволяют сравнивать фактические результаты деятельности предприятия с законодательно установленными, средними по отрасли или внутренними нормативами предприятия. Модель предполагает установление нормативов по каждому показателю и анализ отклонений фактических данных от нормативов.

Для проведения общего анализа финансового состояния предприятия предварительно рассчитываются:

- удельные веса абсолютных значений показателей баланса, запасов и финансовых результатов деятельности предприятия;

- изменения в абсолютных величинах (разница в абсолютных значениях на конец и начало периода), характеризующие прирост или уменьшение статей баланса;

- изменения в удельных весах, показывающие динамику структуры актива и пассива баланса, запасов предприятия;

- темп прироста показателей баланса за рассматриваемый период;

- удельный вес изменений каждого показателя баланса в изменении валюты баланса за анализируемый период.

По мнению Колчиной Н.В. [16] анализ начинается с определения, по данным бухгалтерского баланса, значений следующих основных финансовых показателей:

1. стоимость имущества предприятия — выражается величиной показателя итога бухгалтерского баланса;

2. стоимость внеоборотных активов - выражается итоговой строкой раздела I бухгалтерского баланса;

3. величина оборотных активов - выражается итоговой строкой раздела II баланса;

4. величина собственных средств - выражается итоговой строкой раздела III баланса;

5. величина заемных средств - выражается суммой показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы.

Ряд авторов для анализа финансового состояния предприятия предлагают расчет следующих групп показателей:

- платежеспособности;

- кредитоспособности;

- финансовой устойчивости.

Оценка платежеспособности производится с помощью коэффициентов платежеспособности, которые являются относительными величинами.

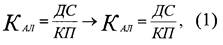

Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты показывают его краткосрочные обязательства. Коэффициенты платежеспособности отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств. Коэффициент абсолютной ликвидности (1) К ал показывает какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами:

Принято считать, что нормальный уровень коэффициента абсолютной ликвидности равен 0,03-0,08.

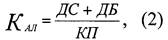

Коэффициент промежуточного покрытия (быстрой ликвидности) Кпл показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов:

где ДБ - расчеты с дебиторами. Нормальный уровень коэффициента не менее 0,7.

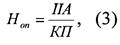

Общий коэффициент покрытия (текущей ликвидности) Ноп (3) показывает в какой степени оборотные активы предприятия превышают его краткосрочные обязательства:

где -НА итог 2 раздела актива баланса. Принято считать нормальный уровень коэффициента общего покрытия равен 1,5-3 и не должен опускаться ниже 1.

Оценка кредитоспособности. Кредитоспособность - это возможность предприятия своевременно и полностью рассчитываться по своим долгам. Основными показателями для оценки кредитоспособности предприятия являются:

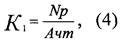

1) Отношение объема реализации к чистым текущим активам:

где Np - объем реализации;

Ачт - чистые текущие активы.

Чистые текущие активы - это оборотные активы за вычетом краткосрочных долгов предприятия. Коэффициент (4) показывает эффективность использования оборотных активов. Высокий уровень этого показателя благоприятно характеризует кредитоспособность предприятия 2) Отношение объема реализации к собственному капиталу:

где СК - собственный капитал.

Этот показатель (5) характеризует оборачиваемость собственных источников средств. 3) Отношение краткосрочной задолженности к собственному капиталу:

где Дк - кредиторская задолженность.

Данный коэффициент показывает долю краткосрочной задолженности в

собственном капитале предприятия. Если краткосрочная задолженность в

несколько раз меньше собственного капитала, то можно расплатиться со

всеми кредиторами полностью.

4) Отношение дебиторской задолженности к выручке от реализации:

где Дз - дебиторская задолженность.

Этот показатель дает представление о величине среднего периода времени, затрачиваемого на получение причитающихся с покупателей денег. 5) Отношение ликвидных активов к краткосрочной задолженности предприятия:

где Ал - ликвидные активы.

Под ликвидными активами подразумеваются оборотные активы за вычетом запасов и других позиций, которые нельзя немедленно обратить в деньги.

Оценка финансовой устойчивости. Под финансовой устойчивостью понимается такое состояние предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивают эту платежеспособность [13]. Для оценки финансовой устойчивости применяется система коэффициентов:

1) Коэффициент концентрации собственного капитала (автономии, независимости):

где СК - собственный капитал;

ВБ - валюта баланса.

Этот показатель характеризует долю владельцев предприятия в общей сумме средств, авансируемых в его деятельность. Считается, что чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних предприятие. Дополнение к этому показателю является коэффициент концентрации заемного капитала Ккп:

где ЗК - заемный капитал.

Эти 2 коэффициента в сумме Ккс + Ккп = 1.

2) Коэффициент соотношения заемного и собственного капитала Кс:

где ЗК - заемный капитал;

СК - собственный капитал.

Он показывает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в актив предприятия. 3) Коэффициент маневренности собственных средств Км:

где СОС - собственные оборотные средства;

СК - собственный капитал.

Этот показатель показывает, какая часть собственного капитала используется для финансирования текущей деятельности. 4) Коэффициент структуры долгосрочных вложений Ксв:

где ДП - долгосрочные пассивы;

ВА - внеоборотные активы.

Показывает, какая часть внеоборотных активов профинансирована за счет долгосрочных заемных источников. 5) Коэффициент устойчивого финансирования Куф:

где ( СК+ДП ) - перманентный капитал;

( ВА+ТА) - сумма внеоборотных и текущих активов.

Это отношение показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, Куф отражает степень независимости предприятия от краткосрочных заемных источников покрытия. 6) Коэффициент реальной стоимости имущества

где Ри - суммарная стоимость основных средств, сырья, незавершенного производства и МБП.

Этот коэффициент отражает долю в составе активов имущества, обеспечивающего основную деятельность предприятия.

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1) Абсолютная устойчивость - возможна при условии:

Где 3 - запасы;

- величина собственных оборотных средств;

- величина собственных оборотных средств;

М - краткосрочные кредиты и займы.

2) Нормальная устойчивость - возможна при условии:

3) Неустойчивое финансовое состояние связано с нарушением платежеспособности и возникает при условии:

Где И° - источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства и прочие заемные средства).

4) Кризисное финансовое состояние:

Расчет указанных показателей позволяет выявить финансовую ситуацию, в которой находится предприятие, и получить качественную характеристику его финансового состояния.

Анализ ликвидности баланса производится для оценки кредитоспособности предприятия. Ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Активы предприятия по степени ликвидности подразделяются на четыре группы:

1) Наиболее ликвидные активы (НЛА):

НЛА=ДС+КФВ, (20)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения.

2) Быстро реализуемые активы (БРА):

Где Д3< 1 - дебиторская задолженность со сроком погашения менее года;

ПОА - прочие оборотные активы.

3) Медленно реализуемые активы (МРА):

МРА = ДЗ>1 + З – Рбп + НДС + ДФВ, (22)

где Д3>1 - дебиторская задолженность со сроком погашения более года;

3 - запасы;

Рбп - расходы будущих периодов;

НДС - налог на добавленную стоимость;

ДФВ - долгосрочные финансовые вложения.

4) Трудно реализуемые активы (ТРА):

ТРА=ВОА-ДФВ, (23)

Где BOA - внеоборотные активы;

ДФВ - долгосрочные финансовые вложения.

Пассивы предприятия по срочности обязательств также подразделяются на четыре группы.

1) Наиболее срочные обязательства (НСО):

НСО=КЗ+ПКП, (24)

Где КЗ - кредиторская задолженность;

ПКП - прочие краткосрочные пассивы.

2) Краткосрочные пассивы (КСП):

КСП=ЗС, (25)

Где ЗС - краткосрочные заемные средства.

3) Долгосрочные пассивы (ДСП):

ДСП=Пiv, (26)

Где Пiv - итог IV раздела пассива баланса «Долгосрочные пассивы»

4) Постоянные пассивы (ПСП):

ПСП=Кир-Рбп (27)

Где Кир - капитал и резервы;

Рбп - расходы будущих периодов.

В результате сопоставления соответствующих групп активов и пассивов определяется ликвидность баланса предприятия.

Для обеспечения абсолютной ликвидности баланса должна выполняться система неравенств:

В целом на основе анализа финансовой устойчивости предприятия можно сделать вывод, о том, в каком состоянии находится предприятие.

Дата добавления: 2019-07-15; просмотров: 145; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!