Как видно из приведенных показателей выдача кредитов ежемесячно увеличивается, что говорит об активности по размещению ресурсов.

За 2009 год получено процентных доходов в сумме 9 341 тыс. рублей и 1 687,5 тыс. рублей штрафов.

Таблица 5. Характеристика показателей по кредитам

| Месяц | Уплачено % (тыс. руб.) | Средневзвешенный % (общий) по рублевой задолженности | Средневзвешенный % по выданным |

| Январь | 3 299 | 27,09 | 32,4 |

| Февраль | 1 107 | 26,1 | 31,9 |

| Март | 1 216 | 27,9 | 32,1 |

| Апрель | 3 719 | 25,6 | 30,6 |

Сопровождение кредитного проекта – комплекс мероприятий, осуществляемых Банком, в целях обеспечения полного возврата выдаваемых заёмщику кредитных средств и начисленных за их использование процентов в сроки, обусловленные кредитным договором. Формирование и ведение кредитного дела осуществляется в кредитном отделе. Контроль за графиком предоставления кредитных средств и их целевым использованием осуществляют Кредитный эксперт и экономист отдела Финансового контроля. Своевременно проводятся анализы финансового состояния Заёмщиком, негативных моментов не выявлено. Вся работа по анализу финансового состояния оформляется отчетами, письменными справками. В кредитное дело подшивается любая информация о деятельности заемщика, в контрольном листе отмечаются факты всех состоявшихся переговоров. Кредитными работниками обеспечиваются своевременные погашения процентов и кредита. В случае допущения просрочки проводится работа с заемщиком с целью устранения неуплаты основного долга и процентов. Постоянно контролируются обороты заемщиков по РКО, при невыполнении данного условия к заемщикам предъявляются установленные договором санкции. Соблюдается периодичность проверок состояния залогового обеспечения, установленная решением полномочного кредитного комитета.

|

|

|

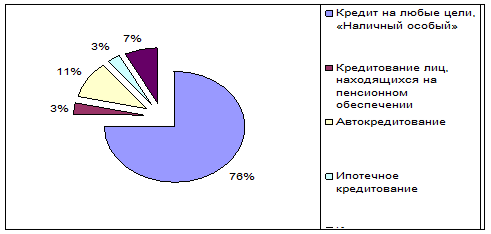

Наибольший интерес для клиентов банка представляет программа кредитования населения на любые цели. По данной программе выдано 410 кредитов на сумму 5909,7 тыс. рублей

Таблица 6. Количественные показатели программ кредитования физических лиц

| № п/п |

Программа кредитования | Выдано кредитов в 2009 г. | Задолженность в 2009 г. | ||

| Кол-во | Сумма | Кол-во | Сумма | ||

| 1 | Кредит на любые цели, Наличный особый | 320 | 6 909 751,40 | 480 | 9 115 453,26 |

| 2 | Кредитование лиц, находящихся на пенсионном обеспечении | 14 | 441 200,00 | 37 | 757 893,02 |

| 3 | Автокредитование | 48 | 14 476 879,00 | 94 | 19 571 362,54 |

| 4 | Ипотечное кредитование | 13 | 19 431 754,00 | 51 | 56 493 212,72 |

| 5 | Кредитование малого и среднего бизнеса | 32 | 88 564 321,00 | 54 | 102 674 793,00 |

| Итого | 427 | 129 823 905,4 | |||

Рис. 6 Структура программ кредитования

Всего на 01.01.2009 г. по физическим лицам действовали 1172 кредитных договоров (без овердрафтов и товарных кредитов).

|

|

|

Просроченная задолженность на 01.01.09 составила 8,6 тыс. рублей по 7 кредитным договорам. Просроченная задолженность в сумме 6,2 тыс. руб., образовавшаяся за счет несоблюдения заемщиком графика погашения ссудной задолженности, будет погашена в течение месяца.

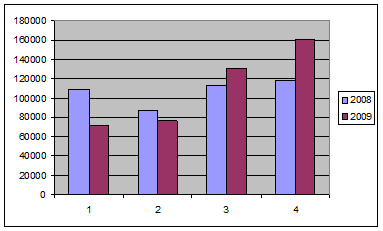

Наибольшее увеличение кредитного портфеля происходит за счет кредита на торговых точках, которые являются наиболее доходными для банка и самыми рисковыми.

Характеристика изменений кредита на торговых точках за 2009 и 2009 год поквартально, в тыс. руб.

Таблица 7. Характеристика выданных кредитов на торговых точках

| Квартал | 2008 год | 2009 год |

| 1 | 109363,40 | 71638,84 |

| 2 | 86973,89 | 76267,95 |

| 3 | 112931,56 | 131093,26 |

| 4 | 117878,97 | 160551,11 |

| ИТОГО: | 427147,82 | 439551,16 |

Рис. 7 Структура кредита на торговых точках

Из характеристики видно что, основной спад приходится на конец 4‑го квартала 2008 года и начало 1,2 квартала 2009 года, такие изменения связаны с пиком финансового кризиса и выхода из него, в результате которого были снижены объемы кредитования и установлен лимит по регионам на каждый день.

Таким образом, проведенный анализ кредитования ОАО АКБ «Росбанка» показывает положительные тенденции в кредитной деятельности данного банка, а также востребованность предлагаемых продуктов в сфере кредитования на рынке банковских услуг. Данные показатели отражают квалифицированный подход персонала банка при проведении кредитных операций, что позволяет сказать о прохождении каждой кредитной сделки последовательных и необходимых этапов при выдаче кредита.

|

|

|

Для увеличения деятельности банка по выдачи кредитов физическим лицам необходимо разработать мероприятия и экономически их обосновать.

Заключение

Рассмотрен теоретический аспект кредитных операций, которые являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной.

Кредитование является одним из приоритетных направлений деятельности банков.

Банковское кредитование как юридических так и физических лиц осуществляется при строгом соблюдении принципов кредитования.

Проводя анализ банка, в котором видно, что наибольшую долю в активе занимают кредиты предоставленные клиентам банка, а межбанковские расчеты преобладают в структуре пассива баланса.

|

|

|

Расчет финансового состояния банка и кредитных операций, позволяет сделать основной вывод: финансовое состояние за рассматриваемый период можно оценить как хорошее, все показатели находятся в пределах допустимого, имущество банка изменилось в сторону увеличения.

Удельный вес просроченных ссуд за истекший период составляет 0%, следовательно, в кредитной организации строгий порядок по работе с просрочкой и хороший процент возврата выданных ссуд.

В целом процесс кредитования развит очень хорошо, но имеются некоторые недостатки:

1. Небольшое количество программ ипотечного кредитования;

2. Недостаточно охвачен сегмент рынка;

3. Недостаточно развиты зарплатные проекты.

С целью устранения перечисленных недостатков в процессе кредитования предлагаются следующие:

1. Увеличить количество рабочих дней;

2. Внедрить новую программу ипотечного кредитования;

Дата добавления: 2019-07-15; просмотров: 147; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!