Анализ финансового состояния КОТК.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. В процессе анализа финансового состояния большое внимание уделяется составу и размещению активов предприятия. Анализ состава и размещения активов фирмы проводится по следующей форме:

Таблица 2.2.1.

Анализ состава и размещения активов КОТК «Интурист - Нарзан»

|

№ п /п | Активы | 1998г | 1999г. | Изменение | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | Нематериальные активы | 29424 | 0,2 | 17091 | 0,09 | -12333 | -0,11 | ||

| 2 | Основные средства | 12212463 | 87,0 | 16580129 | 86,36 | 4367666 | -0,64 | ||

| 3 | Капитальные вложения | 125232 | 0,9 | 74870 | 0,39 | -50362 | -0,51 | ||

| 4 | Расчеты с учредителями | - | - | - | - | - | - | ||

| 5 | Оборотные средства | 1668378 | 11,9 | 2526816 | 13,16 | 858438 | 1,26 | ||

| 6 | Убыток | - | - | 18388 | 0,09 | +18388 | 0.09 | ||

| ИТОГО:

| 14035497 | 100 | 19217294 | 100 | 5181797 | - | |||

Из данных таблицы видно, что активы предприятия увеличились за отчетный год на 5181797 тыс. руб., или на 36,8 %. Средства в активах были размещены следующим образом: нематериальные активы - 17091 тыс. руб., или 0,09 %, основные средства - 16580129 тыс. руб., или 83, 36 %; оборотные средства - 25268129 тыс. руб., или 13, 16 %; капитальные вложения - 74870 тыс. руб., или 0,39 %.

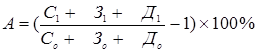

Важным показателем оценки финансовой устойчивости является темп прироста реальных активов (реально существующих собственного имущества и финансовых вложений по их действительной стоимости). Реальными активами не являются нематериальные активы, износ основных фондов и материалов, использование прибыли, заемные средства.

Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:

, (2.2.1)

, (2.2.1)

где А – темп прироста реальных активов, %,

С – основные средства и вложения без учета износа, торговой наценки, нематериальных активов, использованной прибыли,

З – запасы и затраты,

Д – денежные средства, расчеты и прочие активы без учета заемных средств.

|

|

|

Имеем:

Таким образом, интенсивность прироста реальных активов за год составила 38,6 %, что свидетельствует об улучшении финансовой устойчивости предприятия.

Следующим моментом анализа является изучение динамики и структуры источников финансовых ресурсов.

Таблица 2.2.2.

Анализ динамики и структуры источников финансовых ресурсов

| №

| Виды источников фин. ресурсов

| 1998г.

| 1999г.

| Изменение

| |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 . Собственные средства

| |||||||||

| 1.1. | Добавочный капитал | 12547453 | 90,1 | 17261429 | 90,1 | 4713886 | - | ||

| 1.2. | Фонд накопления Нераспределенная прибыль | 1098 348695 | 0,01 2,5 | 1098 9005 | 0,005 0,05 | -339690 | -0,005 -2,45 | ||

| ИТОГО:

| 12897336 | 92,61 | 17271532 | 90,15 | 4374196 | -2,5 | |||

| 2. Заемные средства

| |||||||||

| 2.1. | Долгосрочные займы | 106640 | 0,76 | 56640 | 0.29 | -50000 | -0,47 | ||

| ИТОГО: | 106640 | 0,76 | 56640 | 0.29 | -50000 | -0,47 | |||

| 3. Привлеченные средства

| |||||||||

| 3.1. | Расчеты с кредиторами | 802917 | 5,72 | 1376582 | 7,2 | 573665 | +1,48 | ||

Продолжение табл. 2.2.2

| №

| Виды источников фин. ресурсов

| 1998г.

| 1999г.

| Изменение

| ||||||||||||

| тыс. руб.

| %

| тыс. руб.

| %

| тыс. руб.

| %

| |||||||||||

| А

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| |||||||||

| 3.2. | Авансы, полученные от покупателей и заказчиков | 828 | 0,005 | - | - | -828 | -0,005 | |||||||||

| 3.3. | Доходы будущих периодов | 2580 | 0,02 | 22520 | 0,01 | 19940 | +0,08 | |||||||||

| 3.4. | Прочие | 225196 | 1,6 | 490020 | 2,5 | 264824 | +2,5 | |||||||||

| ИТОГО: | 1031521 | 7,34 | 1889122 | 9,8 | 857601 | +2,5 | ||||||||||

| ВСЕГО: | 14035497 | 100 | 19217294 | 100 | 5181797 | - | ||||||||||

Из табл. 2.2.2. видно, что сумма всех источников финансовых ресурсов предприятия возросла на 5181797 тыс. руб., или на 27,0%: в том числе собственные средства увеличились на 4374196 тыс. руб., или на 25,3 %, и привлеченные средства возросли на 857601 тыс. руб., или на 45,4 % (в основном за счет увеличения задолженности кредиторам на 573665 тыс. руб.). За отчетный год изменился состав источников средств: доля собственных средств снизилась на 2,5 процентных пункта; привлеченных средств увеличилась на 2,5 процентных пункта. Рост, хотя и незначительный, собственных средств положительно характеризует работу предприятия.

|

|

|

Для оценки финансовой устойчивости предприятия используются коэффициенты автономии и финансовой устойчивости.

Коэффициент автономии характеризует независимость финансового состояния предприятия от заемных источников средств. Он показывает долю собственных средств в общей сумме источников.

, (2.2.2)

, (2.2.2)

где К а – коэффициент автономии,

М – собственные средства, тыс. руб.,

И ст – общая сумма источников заемных средств, тыс. руб.

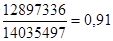

К АО в базисном году =

17271532

К А1 в отчетном году = ---------------------------- = 0,89

19217294

Минимальное значение КА принимается на уровне 0,6.

Так как КА и в базисном и в отчетном периодах больше 0,6, то его высокая величина свидетельствует о полной финансовой независимости предприятия. Существует некоторая тенденция к увеличению коэффициента автономии (на 0,06 за отчетный период), а это говорит об увеличении финансовой независимости и снижении риска финансовых затруднений.

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств.

М

К у = --------, (2.2.3)

К + З

где К у - коэффициент устойчивости,

М – собственные средства, тыс. руб.,

К – кредиторская задолженность и другие привлеченные средства, тыс. руб.,

З – заемные средства, тыс. руб.

Имеем:

12897336

К у0 - в базисном году = --------------------------------- = 11,4

1028113 + 106640

17271532

К у1 - в отчетном году = --------------------------------- = 9,0

1866602 + 56640

Таким образом, КОТК «Интурист – Нарзан» не является финансово – устойчивым и за отчетный период коэффициент финансовой устойчивости уменьшился на 2,4 пункта.

Следующим этапом анализа является изучение состояния собственных оборотных средств и кредиторской задолженности.

Источниками образования собственных средств являются уставной капитал, отчисления от прибыли (в резервный фонд, в фонды социального назначения – фонд накопления и фонд потребления), целевые финансирования и поступления, вклады учредителей и арендные обязательства.

Анализ наличия и движения собственных оборотных средств предприятия предполагает определение фактического размера средств и факторов, влияющих на их динамику.

Таблица 2.2.3

Анализ наличия и движения собственных оборотных средств предприятия

| № | Показатели, тыс. руб. | 1998 г. | 1999 г. | Изменение |

| 1 | Добавочный капитал | 12547543 | 17261429 | +4713886 |

| 2 | Фонды специального назначения | 1098 | 1098 | - |

| 3 | Нераспределенная прибыль | 348695 | 9005 | -339690 |

| Итого источников собственных средств | 12897336 | 17271532 | +4374196 | |

| Исключаются: | ||||

| 1 | Нематериальные активы | 29424 | 17091 | -12333 |

| 2 | Основной капитал | 12212463 | 16580124 | +4637661 |

| 3 | Долгосрочные финансовые вложения | - | - | - |

| 4 | Расчеты с учредителями | - | - | - |

| 5 | Прочие внеоборотные активы | - | - | - |

| 6 | Убыток | - | 18388 | +18388 |

| Итого исключается: | 12241887 | 16615603 | +4373716 | |

| Собственные оборотные средства: | 655449 | 655929 | +480 | |

Из таблицы видно, что за отчетный год собственные оборотные средства повысились на 480 тыс. руб., в основном за счет роста основного капитала на 28,0%.

Увеличение суммы собственных оборотных средств свидетельствует о том, что предприятие не только сохранило имеющиеся средства, но и накопило дополнительную их сумму.

Переходим к анализу кредиторской задолженности предприятия.

Таблица 2.2.4

Анализ движения кредитной задолженности КОТК «Интурист – Нарзан»

| 1998г | 1999г | Изменение | |

| Кредиторская задолженность в том числе: | |||

| А) поставщики и подрядчики Б) по оплате труда В) по социальному страхованию и обеспечению Г) задолженность перед бюджетом Д) авансы полученные Е) прочие кредиторы | 802917 126840 56511 36141 - 5704 | 1376582 276626 123935 65033 - 24426 | + 573665 + 149786 + 67424 + 28892 - + 18722 |

| ИТОГО: | 1028113 | 1866602 | + 838489 |

В отчетном году кредиторская задолженность составила 186602 тыс. руб., и по сравнению с прошлым годом она увеличилась на 838489 тыс. руб. Такой рост обусловлен тем, что значительно выросла задолженность поставщикам и подрядчикам.

Для углубления анализа движения кредиторской задолженности и финансового состояния необходимо выявить и проанализировать динамику неоправданной кредиторской задолженности. К ней относится задолженность поставщикам по неоплаченным в срок расчетным документам. На предприятии существует только кредиторская задолженность поставщикам по акцептованным расчетным документам, срок оплаты которых не наступил. Эта задолженность является нормальной кредиторской задолженностью. Таким образом, КОТК «Интурист – Нарзан» неоправданной задолженности не имеет.

Дальнейший анализ оборотных средств проводится по направлению изучения динамики и состава оборотных средств. При анализе сопоставляются суммы оборотных средств на начало и конец отчетного периода.

Таблица 2.2.5.

Анализ динамики оборотных средств КОТК «Интурист – Нарзан»

| Виды оборотных средств | 1998г. | 1999г. | Изменение | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Производственные запасы | 809570 | 33,3 | 1338955 | 35,3 | +529385 | +2,0 |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| МБП (ост. стоимость) | 257215 | 10,6 | 625204 | 16,5 | +367989 | +5,9 |

| Незавершенное производство | 179227 | 7,4 | 319587 | 8,4 | +140360 | +1,0 |

| Расходы будущих периодов | 20985 | 0,9 | 42816 | 1,1 | +21831 | +0,2 |

| Готовая продукция | 137452 | 5,6 | 183541 | 4,8 | +46089 | -0,8 |

| Сырье, материалы и др. | 214691 | 8,8 | 167807 | 4,4 | -46884 | -4,4 |

| Дебиторская задолженность | 734097 | 30,2 | 726258 | 19,2 | -7839 | -11 |

| Ден. средства – всего: В том числе: | 395005 | 1,6 | 193129 | 5,1 | +153624 | +3,5 |

| А) касса Б) расчетный счет В) валютный счет Г) прочие денежные средства | 3414 18484 209 17398 | 0,1 0,7 0,008 0,7 | 359 64893 75341 52536 | 0,01 1,7 2,0 1,4 | -3055 +46409 +75132 +35138 | -0,09 +0,7 +1,992 +0,7 |

| Прочие оборотные активы | - | - | - | - | - | - |

| Итого по активам: | 2432247 | 100 | 3790426 | 100 | +1358179 | - |

Из таблицы видно, что общая сумма оборотных средств за отчетный период возросла на 1358179 тыс. руб. или на 55,8 %. При этом наибольшее увеличение произошло за счет роста производственных запасов на 529385 тыс. руб. или 65, 4 %. Также возросла готовая продукция и незавершенное производство. Снизилась дебиторская задолженность на 7839 тыс. руб. или на 1,1 %.

Далее проанализируем несколько специфических коэффициентов финансовой устойчивости КОТК «Интурист-Нарзан».

Прежде всего, это коэффициент концентрации привлеченного капитала.

Привлеченный капитал

К к.п.к. = -------------------------------------------------------, (2.2.4)

Общий объем используемого капитала

17271532 + 56640

К к.п.к. = ------------------------------------ = 0,90 = 90 %.

19217294

Так как доля привлеченного капитала почти в два раза превышает установленную норму, то предприятие можно считать финансово неустойчивым.

Чтобы получить более общую информацию о КОТК «Интурист – Нарзан», рассчитаем следующий коэффициент – это коэффициент концентрации собственного капитала.

Собственный капитал (Р. IV)

К к.с.к. = -------------------------------------------------------, (2.2.5)

Общий объем используемого капитала

17271532

К к.с.к. = ------------------------------ = 0,9.

19217294

Этот коэффициент несколько выше установленного показателя и показывает, что финансовое состояние предприятия не так уж безнадежно, т.к. 90 % его имущества сформировано за счет собственного капитала.

Для того чтобы охарактеризовать коэффициент маневренности собственного капитала необходимо данный коэффициент рассмотреть в динамике.

Собственные оборотные средства

К м.с.к. = --------------------------------------------------------------------, (2.2.6)

Собственный капитал

1668378

К м. с. к .98. = ----------------- = 0,12 ,

12897336

2526816

К м. с. к .99. = ----------------- = 0,15 ,

17271532

К м. с. к .99. 0,15

У м. с. к = ----------------- = ------------- = 1,25 .

К м. с. к .98. 0,12

Динамика коэффициента маневренности собственного капитала больше единицы. Это свидетельствует о повышении коэффициента, для предприятия это положительная тенденция.

2.3. Состояние финансового планирования КОТК.

Планирование в КОТК осуществляет плановый отдел, который является одним из структурных подразделений.

Финансовое планирование включает в себя:

ü определение и обоснование основной задачи предприятия; установление конкретных показателей и заданий, необходимых для выполнения поставленной задачи;

ü детализацию задания по видам и объемам работы, конкретным рабочим местам и срокам исполнения;

ü детальные расчеты затрат и получаемых результатов на весь период планирования.

Обычно после обязательного установления руководством фирмы общей задачи плана начинается его структурная конкретизация во всех подразделениях, т. е. установление более конкретных видов работ, сроков исполнения, требующихся механизмов, материалов и др. Таким образом, план становится связующим и направляющим звеном всей работы предприятия.

Чем тщательнее разработаны все разделы плана, тем легче его выполнить, меньше требуется ресурсов, лучше качество работы. Много потерь средств и времени возникает из-за несбалансированности плана, наличия в нем просчетов, а также недисциплинированности участников его выполнения. По этим же причинам снижается и качество оказываемых услуг..

Для разработки плана специалистам по планированию требуется внешняя информация, включающая в себя прогнозные и маркетинговые данные, и внутренняя информация, т.е.:

- наличие и структура производственных мощностей;

- численность кадров, их профессиональный состав;

- финансы;

- наличие и потребности в оборотных средствах;

- готовность и структура новых научно-технических разработок и др.

Сбор и обобщение поступающей информации, ее анализ являются предплановой работой специалистов, которая необходима для разработки самого плана.

Составление плана деятельности предприятия начинается с подготовки проекта отдельных его частей:

- плана производства и реализации продукции;

- плана материально-технического обеспечения;

- плана по кадрам и заработной плате;

- перспективного плана по новой технике и капитальным вложениям;

- финансового плана.

План производства и реализации продукции является основой, на которой разрабатываются все остальные части общего плана предприятия и его подразделений (рис. 2.3.1).

На практике количество частей (разделов) плана предприятия и их названия различаются в зависимости от размеров предприятий, их отраслевой принадлежности и сложившихся традиций, однако содержание плановой работы не изменяется.

После разработки частей плана производится их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Например, поставки предприятию сырья, материалов, комплектующих изделий непосредственно связываются с финансовым планом, а также со сроками и объемами изготовления и выпуска продукции; в свою очередь выпуск продукции связывается с наличием рабочей силы и производственными мощностями.

Рис. 2.3.1. Укрупненная структура плана деятельности предприятия.

Таким образом, достигается сбалансированность плана деятельности предприятия, т. е. создается динамичная система взаимосвязи производственных, технических, экономических, организационно-административных и социальных мероприятий, направленных на достижение конечной цели; предусматривается порядок и очередность выполнения работ; устанавливаются сроки и ответственные исполнители по всему спектру разнообразных операций, которые предусмотрены планом; определяются источники и размеры финансирования, а также предельно допустимые затраты по каждому мероприятию, этапам и видам работ (рис. 2.3.2.).

Готовая продукция

Готовая продукция

Рис. 2.3.2. Выполнение плана на предприятии.

В плане обязательно указываются точная характеристика и масштабы конечных результатов работы предприятия в целом по датам, а также результаты работы цехов и других подразделений по каждому мероприятию в отдельности.

С начала исполнения плана начинается расходование ресурсов, поэтому любые неточности в планировании неизбежно приводят к потере средств и времени на исправление выявившихся просчетов, а при недостатке у предприятия этих средств - к его банкротству.

Чтобы не допустить этого нежелательного явления проанализируем такие показатели как прибыль, прирост оборотных средств, амортизационные отчисления, себестоимость.

Таблица 2.3.1.

Анализ состава, динамики и выполнения плана балансовой прибыли

за отчетный год.

| Состав балансовой прибыли | Прошлый год | Отчетный год | ||||

| Сумма, руб. | Струк- тура, % | План | Факт | |||

| Сумма, руб. | Струк- тура, % | Сумма, руб. | Струк- тура, % | |||

| Балансовая прибыль | 502762 | 100 | 550000 | 100 | 33860 | 100 |

| Прибыль от реализации продукции | 395693 | 78,7 | 425600 | 77,4 | -554128 | -1636,5 |

| Прибыль от прочей реализации | 192377 | 38,3 | 58100 | 10,6 | 79116 | 233,6 |

| Внереализационные финансовые результаты | -85308 | -17,0 | 66300 | 12 | 508872 | 1502,9 |

Как показывают данные табл. 2.3.1., план по балансовой прибыли недовыполнен на 93,8% (33860 : 550000) х 100.

Большой удельный вес составляют внереализационные – 1502,9 %.

Основную часть прибыли на рассматриваемом предприятии получают за счет предоставления услуг. Розничная торговля в 1999 г. принесла убытки в размере 835527 руб.

План по сумме прибыли от реализации продукции в отчетном году не выполнен.

Следующим показателем является прирост оборотных средств – его расчет представлен в параграфе 2.2. дипломной работы.

Расчет плановой суммы амортизационных отчислений представлен в табл. 2.3.2.

Таблица 2.3.2.

Расчет плановой суммы амортизационных отчислений.

| ГРУППА ОСНОВНЫХ СРЕДСТВ | Стоимость на начало года, тыс. руб. | Среднегодовая стоимость | Норма амортизации, % | Поправочный коэф. | Сумма амортиз. отчислен. тыс. руб. | ||

| Вводимых основных фондов, тыс. руб. | Выбывающих основных фондов, тыс. руб. | Итого в плановом периоде, тыс. руб. | |||||

| Земельные участки и объекты природопользования | - | - | - | - | - | - | - |

| Здания | 16025964 | - | - | 16025964 | 4 | 1 | 641038,6 |

| Сооружения | 514058 | - | - | 514058 | 4 | 1 | 20562,3 |

| Машины и оборудование | 1574462 | - | 6392 | 1567666 | 24 | 1 | 376239,8 |

| Транспортные средства | 233176 | - | 32435 | 200741 | 12 | 1 | 24088,9 |

| Производственный и хозяйственный инвентарь | 340099 | 55321 | 21439 | 373981 | 15 | 1 | 56097,1 |

| Другие виды основных средств | - | - | - | - | - | - | - |

| Всего: | 18687751 | 1118026,7 | |||||

Как уже отмечалось, планирование и учет себестоимости на предприятиях ведется по элементам затрат и калькуляционным статьям расходов.

Таблица 2.3.3.

Затраты на производство продукции за 1998 г., тыс. руб.

| Статьи затрат | План | Факт | Экономия, + Перерасход, - | Откло- нение, % | Струк-тура затрат, % |

| Материальные затраты | 697120 | 706894 | -9774 | 101,4 | 9,6 |

| Затраты на оплату труда | 1386890 | 2171627 | -784737 | 156,5 | 30,0 |

| Отчисления на социальные нужды | 783020 | 872715 | -99695 | 113 | 12,0 |

| Амортизация основных средств | 376739 | 374839 | 1900 | 99,5 | 5,0 |

| Прочие затраты | 3983086 | 3181076 | 802010 | 79,8 | 43,4 |

| Итого: | 7216855 | 7307151 | -90296 | 101,2 | 100 |

В 1998 году фактическая себестоимость была выше плановой на 90296 тыс. руб., или на 1,2 %. По статье «Прочие затраты» произошла экономия на 802010 тыс. руб., или на 20,2 %. Это объясняется тем, что снизились расходы на рекламу, по страхованию отдыхающих, на благоустройство, на стирку белья, износ малоценного инвентаря.

По материальным затратам фактически допущен перерасход на 1,4 %, или на 9774 тыс. руб. по следующим статьям затрат: отопление, вода и канализация, транспортные расходы.

На 56,5 % или на 784737 тыс. руб. допущен перерасход по затратам на оплату труда и на 13 % или 872715 тыс. руб. по отчислениям на социальные нужды.

Таблица 2.3.4.

Затраты на производство продукции за 1999 год, тыс. руб.

| Статьи затрат | План | Факт | Экономия, + Перерасход, - | Откло- нение, % | Струк-тура затрат, % |

| Материальные затраты | 686900 | 696200 | -9300 | 101,3 | 8,0 |

| Затраты на оплату труда | 1360189 | 2099689 | -739500 | 154,3 | 24,1 |

| Отчисления на социальные нужды | 870500 | 895904 | -25404 | 103 | 10,3 |

| Амортизация основных средств | 359890 | 417243 | -57353 | 116 | 4,8 |

| Прочие затраты | 5150000 | 4596011 | 553989 | 89,2 | 52,8 |

| Итого: | 8427479 | 8705047 | -277568 | 103,3 | 100 |

В 1999 году фактическая себестоимость была выше плановой на 277568 тыс. руб. или 3,3 %.

Также наблюдался перерасход на затраты по оплате труда на 54,3 %, амортизация основных средств увеличилась на 16,5 % по сравнению с 1998 годом.

Экономия по прочим затратам составила 10,8 %, это, прежде всего, вызвано тем, что по сравнению с 1998 годом значительно уменьшились расходы на рекламу, сократились расходы на благоустройство комплекса.

Если сравнивать 1998 и 1999 годы, то несколько изменилась структура затрат: незначительно снизилась доля материальных затрат, а доля прочих затрат возросла с 43,4 до 52,8 %, или на 9,4 %.

Пути улучшения финансового

планирования на КОТК.

3.1. Финансовый план как фактор снижения экономического риска.

Потенциальные кредиторы и собственники оценивают организацию, как правило, с помощью финансовых показателей. Этот раздел производственного бизнес-плана подводит основные возможные финансовые итоги разработки проекта производственного бизнес-плана предприятия.

Цель финансового раздела бизнес-плана - сформулировать и представить всеобъемлющую и достоверную систему проектировок, отражающих ожидаемые финансовые результаты (итоги) деятельности компании. Если данные тщательно подготовлены и убедительно подкреплены, они становятся одним и важнейших критериев оценки привлекательности бизнеса.

При работе над финансовым разделом полезными могут стать следующие соображения.

Во-первых, следует подчеркнуть важность и достоверность представляемых данных. Качество исследований непосредственно отражается на точности проектировок. Рецензент, вероятно, проведет свое собственное исследование для оценки достоверности расчетов. Поэтому, если приводимые в финансовом разделе данные отклоняются от соответствующих общих показателей, как, например, средних по отрасли, то следует дать вразумительное объяснение этому.

Во-вторых, в силу того, что всякий финансовый анализ будущего неизбежно характеризуется той или иной степенью неопределенности, имеет смысл рассмотреть несколько сценариев, даже если не все они будут представлены. Как и маркетинг-плане, финансовый план может включать в себя несколько вариантов проектировок.

В-третьих, важно периодически возвращаться к своим проектировкам и, в случае необходимости, пересматривать их. Заимодавец или инвестор могут изучать бизнес-план в течение многих месяцев. За это время может произойти немало такого, что способно оказать влияние на предполагаемые финансовые результаты компании. Для того, чтобы бизнес-план был действительным инструментом планирования, а также документом, способным привлечь внимание потенциальных инвесторов, его содержание должно соответствовать складывающейся обстановке. Это особенно справедливо в отношении финансовых проектировок.

В-четвертых, финансовый план не должен расходиться с деталями, представленными в остальной части бизнес-плана. Если в разделе, посвященном маркетингу, говорится о намерении фирмы развернуть всесторонне спланированную и дорогостоящую рекламную компанию, это должно найти отражение в проектируемых показателях будущего отчета и прибыли.

Финансовый план включает в себя следующие самостоятельные разделы: план по себестоимости, план по прибыли, расчет условий безубыточности.

На основе всех предыдущих разделов производственного бизнес-плана формируется себестоимость продукции для определения величины налогооблагаемой прибыли. Затраты в валюте пересчитываются по курсу Центрального банка РФ на дату совершения операции.

Подготовленный надлежащим образом финансовый план может быть использован для оценки результатов бизнеса после его фактического начала. В некоторых случаях план может послужить также базой для разработки детального рабочего бюджета компании. Финансовый план фактически становится руководящим документом, в котором детально расписано, как и когда будет расходоваться капитал, а также указываются цели, достижение которых необходимо для обеспечения успеха бизнеса.

От правильности определения движения финансовых потоков, сбалансированности доходов и расходов, соответствия движения финансовых потоков планам производства и реализации продукции в значительной степени зависит получение прибыли.

Исходной посылкой в решении вышеназванных задач является определение условий безубыточной работы, после создания которых можно говорить о получении прибыли. Иными словами, это есть не что иное, как определение стоимости объема продаж продукции, при котором предприятие покроет свои расходы на производство и реализацию продукции без получения прибыли и убытка. В практике стран с рыночной экономикой для этого используются графические методы (рис.3.2.1).

| |

В В р В В м

В В р В В м

Д И сов

А И пер А И пост

А И пер А И пост

a Д

a Д

| |

О Е Объем реализации О ВР, руб.

А) б)

Рис. 3.2.1. а) Определение порогового объема реализации

б) Определение пороговой выручки от реализации.

В данном случае точка пересечения Д прямой выручки от реализации (Вр) с совокупными затратами (И сов) обозначает так называемую пороговую выручку, при которой нет ни прибыли, ни убытка. Точка показывает, какой при этом должен быть объем реализации (продаж), который называется пороговым объемом реализации, т.е. предприятие при таком объеме продаж не имеет ни прибыли, ни убытка.

Устанавливать условия безубыточной работы предприятия следует на основе расчета валовой маржи:

Мв = Вр – И пер., a =  , (3.2.1.)

, (3.2.1.)

где Мв – валовая маржа, руб.

Вр – выручка от реализации, руб.

И пер – переменные затраты, руб.

a - процент валовой маржи к выручке от реализации,

Ц – цена за единицу продукции, руб/шт.

Графически это выглядит таким образом, как показано на рис. 3.2.1. , б.

Физический смысл маржи (Вм) состоит в том, что она показывает прибыль, которую предприятие получит после покрытия постоянных затрат. Когда эти затраты равны марже, то предприятие или не получает прибыли, или не несет убытка. В связи с этим очень важно знать пороговую рентабельность. Она определяется по следующей формуле:

, (3.2.2.)

, (3.2.2.)

где И пост – постоянные расходы,

М пр –процент прибыли к выручке от реализации,

R n – порог рентабельности.

Пороговая рентабельность объема продаж определяется по формуле:

или

или  , (3.2.3)

, (3.2.3)

где R op – пороговый объем реализации, руб.,

Ц – цена за единицу продукции, руб./шт.,

И пер.ср. – средние переменные затраты, руб.,

И пост – постоянные затраты, руб.

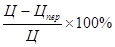

Определяя уровень убыточности, необходимо также знать, в каких пределах можно снизить объем выручки без изменения величины прибыли. Для этого рекомендуется определить запас финансовой прочности. Он представляет собой сумму, на которую предприятие может позволить себе снизить величину прибыли, не выходя из зоны прибылей. Запас финансовой прочности (З пр) определяется по формуле:

З пр = В р – R n , (3.2.4)

или в процентах к выручке от реализации:

(3.2.5)

(3.2.5)

Для иллюстрации проведем анализ безубыточной работы анализируемого предприятия, используя следующие данные ( табл. 3.2.3).

Таблица 3.2.3.

Показатели работы предприятия за 1999 г.

| ПОКАЗАТЕЛИ | Руб. | % |

| Выручка от реализации | 7695170 | 100 |

| Переменные затраты | 7045428 | 91,6 |

| Валовая маржа | 649742 | 8,4 |

| Постоянные затраты | 374255 | |

| Цена, тыс. руб./шт. | 1,036 | |

| Объем реализации | 7695170 | |

| Средние переменные затраты, руб. | 7045428 |

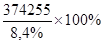

В этом случае порог рентабельности, согласно формуле (3.2.2), равен:

R n =  = 4455416 руб.

= 4455416 руб.

Пороговый объем реализации, согласно формуле (3.2.3), равен:

R ор =  = 4300595 м. дн.

= 4300595 м. дн.

Запас финансовой прочности, в пределах которой можно снижать объем выручки, согласно формуле (3.2.4), равен:

З пр = 7695170 руб. – 4455416 руб. = 3239754 руб.

З пр = 7695170 руб. – 4455416 руб. = 3239754 руб.

Эти расчеты подтверждаются графиком 3.2.2.

Рис. 3.2.2. Порог рентабельности предприятия.

Из приведенного выше графика и расчетов следует, что у рассматриваемого предприятия безубыточность наступает при выручке от реализации продукции в сумме 4455416 руб. и объеме реализации 4300595 м/дн.

Дата добавления: 2019-07-15; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!