Система показателей ресурсоемкости товара и производства

Цели ресурсного обеспечения системы менеджмента:

√ своевременное обеспечение потребителей фирмы необходимыми видами ресурсов требуемого качества и количества;

√ улучшение использования ресурсов — повышение производительности труда, фондоотдачи, сокращение длительности производственных циклов, обеспечение ритмичности процессов, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов, повышение эффективности инвестиций.

Виды ресурсов:

√трудовые ресурсы — промышленно-производственный персонал (основные и вспомогательные рабочие, руководители, специалисты и служащие, ученики) и непромышленный персонал;

√ материальные ресурсы (сырье, материалы, топливно-энергетические ресурсы, запасные части);

√основные производственные фонды — здания и сооружения, передаточные устройства, силовые машины, технологическое оборудование, транспортные средства, средства автоматизации управления, измерительные приборы, хозяйственный инвентарь и пр.;

√финансовые ресурсы — собственный капитал, заемный капитал, нематериальные активы и пр.;

√ совокупные ресурсы — сумма предыдущих видов ресурсов в денежном выражении.

Наличие и состав ресурсов определяется объемом конкретного вида ресурса, его структурой по номенклатуре и ассортименту, качеством и сроками поставок.

Процесс движения ресурсов включает:

|

|

|

√ формирование ресурсов, т.е. привлечение ресурсов для выполнения маркетинговых исследований, НИОКР, организационно-технологической подготовки производства, производства товаров и выполнения услуг, капитального строительства, гарантийного обслуживания товара фирмы. В свою очередь, привлечение ресурсов для производства товаров, выполнения услуг подразделяется на ресурсы для непосредственного изготовления товаров, выполнения услуг, ремонтно-эксплуатационных нужд, непроизводственных нужд; для капитального строительства — на новое строительство, расширение производства, техническое перевооружение, реконструкцию;

√ использование ресурсов по одному из перечисленных направлений;

√ восстановление ресурсов;

√ утилизация или списание ресурсов.

Направления улучшения использования ресурсов:

√ применение к процессам движения ресурсов совокупности научных подходов и принципов менеджмента;

√ оптимизация формирования и использования ресурсов путем применения методов нормирования, моделирования, прогнозирования, факторного, функционально-стоимостного анализа, экономического обоснования мероприятий по оптимизации, балансовых методов, сетевых моделей и др. методов;

|

|

|

√ совершенствование конструкции товара;

√совершенствование технологии путем применения лазерных, электрофизических, электрохимических, электронно-лучевых, плазменных, биологических, радиационных и других прогрессивных методов, обеспечивающих минимум отходов и затрат труда;

√ применение материалов с заранее заданными свойствами;

√ типизация технологий путем унификации элементов конструкций технологических процессов и оборудования, оснастки, организации производства;

√совершенствование управления ресурсами;

√ применение оптимальных для данных условий методов обеспечения ресурсами;

√ стимулирование улучшения использования ресурсов.

Способы обеспечения ресурсами:

√через товарно-сырьевые биржи;

√ прямые связи, аукционы, конкурсы;

√ собственное производство или подготовка;

√ спонсорство и др.

Показатели ресурсоемкости отдельных видов товаров подразделяются на:

• абсолютные;

• структурные;

• относительные

• и удельные.

К абсолютным показателям ресурсоемкости товара относятся показатели по стадиям жизненного цикла:

• затраты на маркетинг (на единицу товара);

|

|

|

• затраты на НИОКР (на единицу товара);

• затраты на организационно-технологическую подготовку производства нового товара;

• затраты на производство товара;

• затраты на подготовку товара к функционированию;

• затраты на эксплуатацию и техническое обслуживание товара;

• затраты на восстановление (ремонт) товара;

• затраты (экономия) на утилизацию товара.

К структурным показателям ресурсоемкости товара относятся показатели, характеризующие долю укрупненного вида ресурса на каждой стадии жизненного цикла единицы товара:

• сырье и материалы (в % от полных затрат на этой стадии жизненного цикла товара);

• комплектующие покупные изделия или запасные части (в % от полных затрат);

• топливно-энергетические ресурсы (в натуральном выражении и в % от полных затрат);

• заработная плата промышленно-производственного персонала фирмы, приходящаяся на единицу товара (в % от полных затрат);

• амортизация основных производственных фондов в расчете на единицу товара на данной стадии

(в %).

К относительным показателям ресурсоемкости товара относятся показатели расхода ресурса на единицу технического параметра объекта или технологические потери ресурса. Например, расход топлива на 100 км пробега конкретного автомобиля, расход конкретного вида угля на выработку 1квт • час электрической энергии, процент усушки при транспортировании сельскохозяйственной продукции, процент технологических потерь конкретного вида ресурса на конкретной стадии жизненного цикла, коэффициент использования конкретного вида ресурса и др.

|

|

|

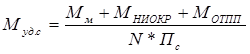

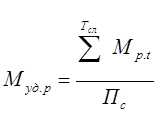

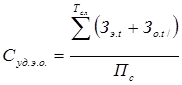

К удельным показателям ресурсоемкости товара относятся показатели, характеризующие расход абсолютного значения конкретного вида или совокупности ресурсов на отдельной стадии жизненного цикла товара на единицу его полезного эффекта.

Например, удельная материалоемкость создания товара определяется по формуле

где

— удельная материалоемкость создания товара, кг/ единица полезного эффекта или денежное выражение материальных затрат/ единица полезного эффекта товара;

— удельная материалоемкость создания товара, кг/ единица полезного эффекта или денежное выражение материальных затрат/ единица полезного эффекта товара;

— затраты на маркетинговые исследования по данной группе товара, соответственно, в натуральном или денежном выражении;

— затраты на маркетинговые исследования по данной группе товара, соответственно, в натуральном или денежном выражении;

— затраты на проведение НИОКР по данной группе товара, соответственно, в натуральном или денежном выражении;

— затраты на проведение НИОКР по данной группе товара, соответственно, в натуральном или денежном выражении;

— затраты на организационно-технологическую подготовку нового товара, соответственно в натуральном или денежном выражении;

— затраты на организационно-технологическую подготовку нового товара, соответственно в натуральном или денежном выражении;

N — предполагаемое количество товара, которое будет выпущено по данной конструкторской (технологической) документации, шт. (или др. измерители);

— суммарный полезный эффект использования товара за его нормативный срок службы, единица полезного эффекта (в натуральном, денежном выражении или в баллах).

— суммарный полезный эффект использования товара за его нормативный срок службы, единица полезного эффекта (в натуральном, денежном выражении или в баллах).

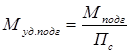

Удельная материалоемкость производства товара определяется по формуле

где

— расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

— расход материалов на производство единицы товара в натуральном либо стоимостном выражении.

Удельная материалоемкость подготовки товара к функционированию определяется по формуле

где

— расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, в натуральном либо стоимостном выражении.

— расход материалов на подготовку товара к функционированию (на транспортирование, монтаж, строительство, при необходимости технической и ремонтной базы, в натуральном либо стоимостном выражении.

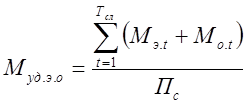

Удельная материалоемкость эксплуатации и технического обслуживания товара за его нормальный срок службы определяется по формуле

где

- нормативный срок службы товара, лет;

- нормативный срок службы товара, лет;

- расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении;

- расход материалов на эксплуатацию товара в году t, в натуральном либо стоимостном выражении;

- расход материалов на техническое обслуживание в году t.

- расход материалов на техническое обслуживание в году t.

Удельная материальность восстановления (ремонтов) товара за его срок службы определяется по формуле

где

- расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях.

- расход материалов на восстановление (ремонт) товара в году t, в натуральном либо стоимостном выражениях.

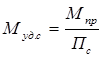

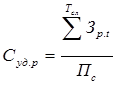

Удельная материалоёмкость товара за его жизненный цикл определяется по формуле

По аналогичным формулам определяется удельные показатели по расходу остальных элементов структуры ресурсоемкости товара:

√ удельная энергоёмкость ( по стадиям жизненного цикла, в натуральном выражении по видам энергии и стоимостном выражении);

√ удельная зарплатоёмкость (трудоёмкость);

√ удельная фондоёмкость (отношение амортизации основных производственных фондов, приходящихся на единицу товара, к его полезному эффекту).

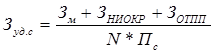

Удельные показатели по совокупности ресурсов определяются аналогично. Например, удельная стоимость создания товара определяется по формуле

где

- соответственно сменная стоимость маркетинговых исследований, НИОКР, ОТПП.

- соответственно сменная стоимость маркетинговых исследований, НИОКР, ОТПП.

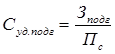

Удельная себестоимость товара

где

С – себестоимость товара

Удельная стоимость подготовки товара к функционированию

где

- стоимость подготовки к функционированию.

- стоимость подготовки к функционированию.

Удельная стоимость эксплуатации и технического обслуживания товара

где

-затраты на эксплуатацию товара в году t.

-затраты на эксплуатацию товара в году t.

- затраты на техническое обслуживание в году t.

- затраты на техническое обслуживание в году t.

Удельная стоимость восстановления (ремонтов) товара за его срок службы

где

- затраты на ремонты товара в году t.

- затраты на ремонты товара в году t.

Удельные затраты за жизненный цикл товара

По сложным товарам рекомендуется анализировать структуру затрат на каждой стадии жизненного цикла по ведущим блокам (агрегатам) товара, с применением метода функционально-стоимостного анализа.

Анализ частных показателен ресурсоемкости товара позволяет найти узкие места по сравнению с товарами конкурентов. Однако окончательное решение может быть принято только по комплексному показателю либо его обратному значению - эффективности товара.

К показателям ресурсоемкости производства относятся показатели, характеризующие эффективность использования отдельных видов ресурсов в целом по фирме, без привязки к конкретным товарам.

К этим показателям целесообразно отнести следующие:

√ показатель эффективности рабочего капитала;

√ показатель эффективности накопленного капитала;

√ рентабельность производства;

√ показатель задолженности;

√ показатель эффективности активов и др.

Дополнительно к перечисленным показателям ресурсоемкости произэодства рекомендуется включить следующие:

• производительность труда (отношение общего объема продаж за год к среднегодовой численности персонала фирмы);

• сверхнормативные потери рабочего времени, например, за год;

• сверхнормативные потери материальных ресурсов (включая топливно-энергетические);

• сверхнормативные простои технологического оборудования основного, вспомогательного и обслуживающего производств;

• сверхнормативные выплаты штрафов и неустоек.

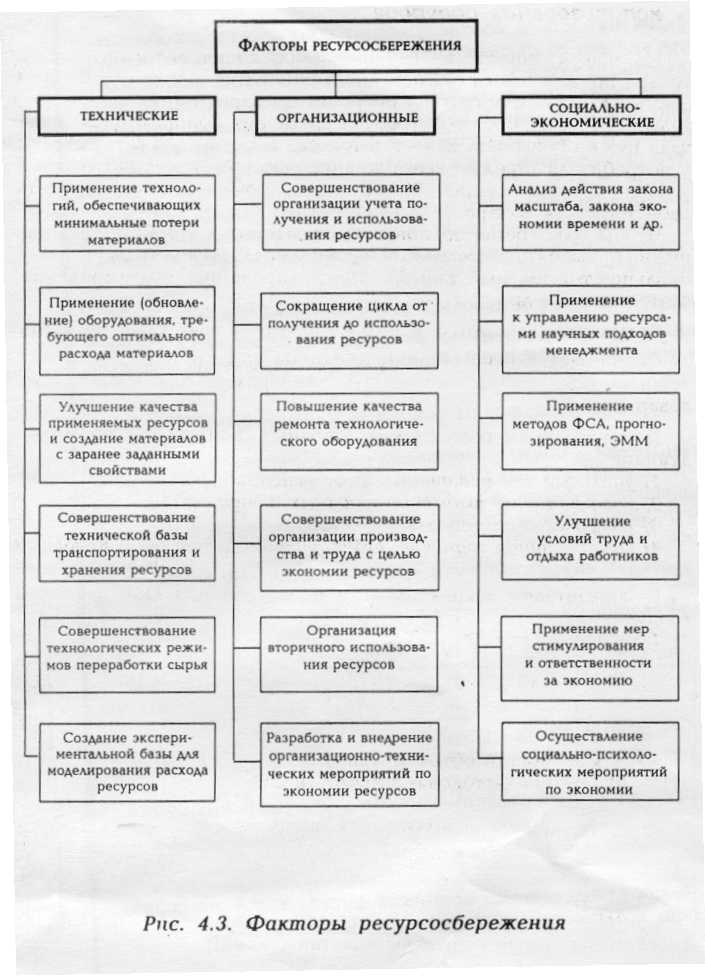

Основные факторы ресурсосбережения приведены на рис. 4.3. Разработка конкретных мероприятий по реализации перечисленных факторов позволит улучшить основные и дополнительные показатели ресурсоемкости отдельных товаров и производств в целом.

Дата добавления: 2019-07-15; просмотров: 286; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!