Расчет показателей эффективности проекта

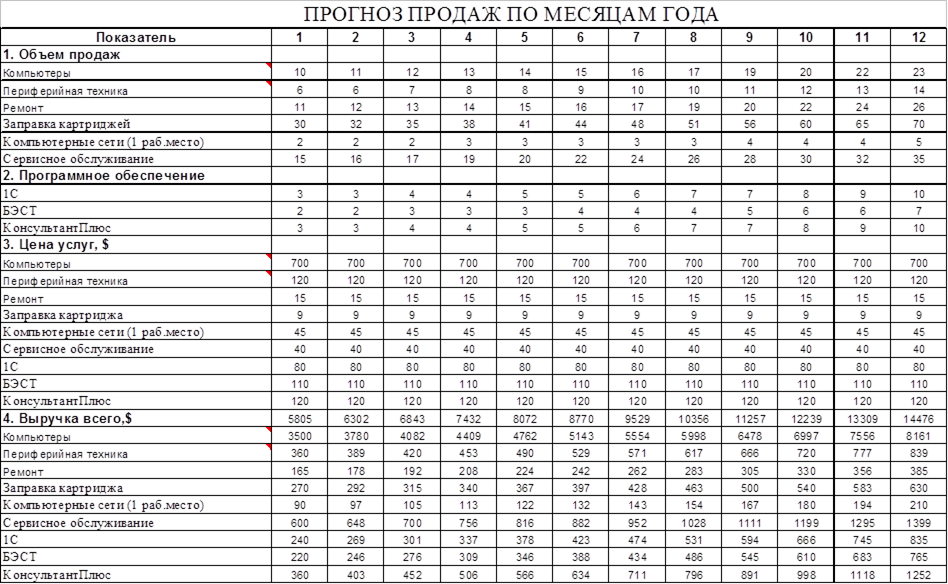

Таблица 10

Таблица 11

ПЛАН ПРИБЫЛЕЙ И УБЫТКОВ ПО МЕСЯЦАМ ГОДА

| Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1. Выручка,$ | 5805 | 6302 | 6843 | 7432 | 8072 | 8770 | 9529 | 10356 | 11257 | 12239 | 13309 | 14476 | ||

| 2. Затраты,$ | 1993 | 2528 | 2556 | 2837 | 2870 | 2906 | 2945 | 2987 | 3033 | 3082 | 3135 | 3193 | ||

| Переменные затраты: |

|

|

|

|

|

|

|

|

|

|

|

| ||

| налог с продаж | 14 | 15 | 16 | 17 | 18 | 20 | 21 | 23 | 25 | 27 | 29 | 31 | ||

| покупка в кредит расх.материалов | 90 | 97 | 105 | 113 | 122 | 132 | 143 | 154 | 167 | 180 | 194 | 210 | ||

| покупка в кредит зап.частей | 176 | 190 | 205 | 222 | 239 | 259 | 279 | 302 | 326 | 352 | 380 | 410 | ||

| прочие переменные затраты | 50 | 50 | 55 | 59 | 65 | 70 | 76 | 83 | 90 | 98 | 106 | 116 | ||

| Постоянные затраты: |

|

|

|

|

|

|

|

|

|

|

|

| ||

| модернизация оборудования | 0 | 0 | 0 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | ||

| з/п персонала | 800 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | ||

| отчисления во внебюдж.фонды | 308 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | ||

| аренда | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | ||

| коммунальные платежи | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | ||

| реклама | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | ||

| накладные расходы | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | ||

| 3. Валовая прибыль | 3813 | 3774 | 4287 | 4595 | 5202 | 5863 | 6584 | 7369 | 8224 | 9157 | 10174 | 11283

| ||

| 4. Налог на прибыль | 1334 | 1321 | 1500 | 1608 | 1821 | 2052 | 2304 | 2579 | 2879 | 3205 | 3561 | 3949 | ||

| 5. Чистая прибыль после уплаты налогов | 2478 | 2453 | 2786 | 2987 | 3381 | 3811 | 4280 | 4790 | 5346 | 5952 | 6613 | 7334 |

Таблица 12

ТАБЛИЦА ДЕНЕЖНЫХ ПОТОКОВ

| Показатель | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||

| 1. Поступления, $: | 7305 | 6302 | 6843 | 7432 | 8072 | 8770 | 9529 | 10356 | 11257 | 12239 | 13309 | 14476 | ||

| ~ собственный капитал | 1500 |

|

|

|

|

|

|

|

|

|

|

| ||

| ~ поступления от продаж | 5805 | 6302 | 6843 | 7432 | 8072 | 8770 | 9529 | 10356 | 11257 | 12239 | 13309 | 14476 | ||

| ~ ссуда (ФПМБ) |

|

|

|

|

|

|

|

|

|

|

|

| ||

| 2. Платежи, $: | 1797 | 2338 | 2369 | 2653 | 2689 | 2730 | 2773 | 2821 | 2873 | 2929 | 2991 | 3058 | ||

| налог с продаж | 287 | 312 | 339 | 368 | 399 | 434 | 472 | 513 | 557 | 606 | 659 | 716 | ||

| прочие переменные затраты | 50 | 50 | 55 | 59 | 65 | 70 | 76 | 83 | 90 | 98 | 106 | 116 | ||

| модернизация оборудования | 0 | 0 | 0 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | ||

| з/п персонала | 800 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | 1170 | ||

| отчисления во внебюдж.фонды | 308 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | 450 | ||

| аренда | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | 35 | ||

| коммунальные платежи | 20 | 20

| 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | ||

| реклама | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | 300 | ||

| накладные расходы | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | ||

| покупка в кредит расх.материалов | 1080 | 1210 | 1355 | 1517 | 1699 | 1903 | 2132 | 2388 | 2674 | 2995 | 3354 | 3757 | ||

| покупка в кредит зап.частей | 3520 | 3942 | 4415 | 4945 | 5539 | 6203 | 6948 | 7782 | 8715 | 9761 | 10933 | 12244 | ||

| 3. Денежный поток, $: |

|

|

|

|

|

|

|

|

|

|

|

| ||

| ~ прирост | 5508 | 3964 | 4474 | 4779 | 5383 | 6040 | 6756 | 7535 | 8385 | 9310 | 10318 | 11418 | ||

| ~ остаток на конец периода | 5508 | 9473 | 13947 | 18726 | 24109 | 30149 | 36905 | 44440 | 52825 | 62135 | 72453 | 83871 |

Данные расчеты проведены на основании вышеуказанных таблиц.

Наиболее общими коэффициентами эффективности проекта являются следующие:

1. Коэффициент ликвидности - коэффициент, характеризующий платежеспособность фирмы, ее потенциальную возможность возвращать полученные взаймы средства. Численно определяется в виде соотношения частей актива и пассива баланса.

| Текущий коэффициент = | Текущие активы | (5) |

| текущие пассивы |

| Текущий коэффициент на первый месяц = | 5805+1500 | = 1,14 |

| 1080+1797+3520 |

| Текущий коэффициент на конец года =

| 14476 | = 0,91 | ||

| 3757+9244+3058 |

2. Соотношение собственных и заемных средств: отношение общей задолженности к доле собственного капитала в общей сумме активов, формула.

| Отношение общей задолженности к доле собственного капитала в общей сумме активов = | Текущие пассивы + долгосрочный долг | (6) |

| Собственный капитал |

| Отношение общей задолженности к доле собственного капитала в общей сумме активов (на первый месяц) = | 1797+3520+1080 | = 4,26 |

| 1500 | ||

| Отношение общей задолженности к доле собственного капитала в общей сумме активов (на конец года) = | 3058+12244+3757 | = 4,0 |

| 1500 |

Коэффициенты прибыльности.

Это отношение результата к выручке от продажи, выраженное в процентах. Коэффициент прибыльности - отношение чистой прибыли предприятия к объему реализации (выручке от продаж) или капиталу предприятия. А именно рассчитаем следующие коэффициенты: прибыль на общие активы, прибыль на собственный капитал, затраты по отношению к доходам.

| Прибыль на общие активы | = | Чистая прибыль после выплаты налогов + расходы на выплату процентов - налоговые льготы на выплату процентов | (7) |

| сумма активов |

| Прибыль на общие активы (на первый месяц)

| = | 3734 | = 0,51 = 51% | ||

| 1500+5805 |

| Прибыль на общие активы (на конец года) | = | 7334 | = 0,64 = 64% |

| 14476 |

| Прибыль на собственный капитал | = | Чистая прибыль в распоряжении учредителей |

(4) |

| собственный капитал |

| Прибыль на собственный капитал (на первый месяц) | = | 3734 | = 2,11 = 211% |

| 1500+90+176 |

| Прибыль на собственный капитал (на конец года) | = | 9313 | = 4,40 = 440% |

| 1500 |

| Затраты по отношению к доходам | = | затраты (до выплаты налогов) | (5) |

| Доходы |

| Затраты по отношению к доходам (на первый месяц) | = | 1689 | = 0,23 = 23% |

| 1500+5805 |

| Затраты по отношению к доходам (на конец года) | = | 2893 | = 0,17 = 17% |

| 14476 |

2. Коэффициенты оборачиваемости капитала.

Коэффициент оборачиваемости - показатель, характеризующий скорость оборота средств или обязательств. Вычислим следующие коэффициенты: оборот суммы активов, оборачиваемость запасов.

| Оборот суммы активов = | Продажи | (8) |

| Средняя сумма активов |

| Оборот суммы активов (за первый квартал) = | 5805+863 | = 1,05 |

| (5805+6302+6843): 3 |

| Оборот суммы активов (за четвертый квартал) = | 12239+1726 | = 1,03 |

| (12239+13309+14476):3 |

| Оборачиваемость запасов = | Продажи | (9) |

| Средняя сумма запасов |

| Оборачиваемость запасов (за первый квартал) = | 5805+863 | = 23,18 |

| (90+97+105+176+190+205):3 |

| Оборачиваемость запасов (за четвертый квартал) = | 14476+1726 | = 28,16 |

| (180+194+210+352+380+410):3 |

Полученные значения расчета коэффициентов можно прокомментировать следующим образом.

Текущий коэффициент ликвидности на первый месяц равен 1,14 – что говорит о возможности фирмы ответить по своим обязательствам перед клиентами, а текущий коэффициент ликвидности на конец года равен 0,91 – что свидетельствует о снижении уровня ликвидности, но в связи с этим надо сказать, что это связано со спецификой деятельности фирмы на рынке компьютерной техники, где практикуется предоплата за услуги 100%.

Отношение общей задолженности к доле собственного капитала в общей сумме активов на начало года равно 4,26. Что означает, что долги фирмы на начало года превышают собственный капитал фирмы в 4 раза, что опять же связано с маркетинговой политикой фирмы, направленной на удовлетворение потребностей клиентов за счет их средств, а не за счет средств фирмы. Общая задолженность по отношению к доле собственного капитала в общей сумме активов на конец года несколько снижается и равна 4,0 что свидетельствует о некотором накоплении средств к концу года.

Важнейшими финансовыми показателями результатов деятельности для коммерческой фирмы являются коэффициенты прибыльности. Коэффициент прибыли на общие активы на начало года равен 51%. Это значит, что прибыль на общие активы на первый месяц составит 51%. Для первого месяца работы очень хороший результат финансовой деятельности. Коэффициент прибыли на общие активы к концу года возрастет до 64%, т.е. прибыль на общие активы возрастет на 13%, что свидетельствует об эффективной деятельности фирмы.

Прибыль на собственный капитал на первый месяц составит 211%, это реально означает, что на каждый вложенный рубль собственного капитала на конец первого месяца будет получено 2,11 рублей прибыли. Прибыль на собственный капитал на конец года составит 440%, это реально означает, что на каждый вложенный рубль собственного капитала к концу года прибыль возрастет до 4,4 рублей.

Затраты фирмы по отношению к доходам на первый месяц составят 23% или 23 копейки с каждого рубля. Затраты фирмы по отношению к доходам к концу года будут равны 17% или 17 копеек с каждого рубля. Рассчитанные выше коэффициенты прибыльности доказывают выгодность вложения капитала в данную фирму.

Коэффициенты оборачиваемости капитала. Оборот суммы активов за первый квартал равен 1,05. К концу года, за четвертый квартал, оборот суммы активов будет равен 1,03. Что является вполне удовлетворительным результатом.

Что касается коэффициента оборачиваемости запасов, то за первый квартал он составит 23,18, а за четвертый квартал будет равен 28,16. Такие большие значения оборачиваемости запасов планируемой маркетинговой политикой фирмы и спецификой деятельности компании в сфере услуг по обслуживанию оргтехники.

Дата добавления: 2019-07-15; просмотров: 205; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!