Глава 2. Методика применения статистических методов в управлении корпоративными финансами.

Применение статистических методов при проведении анализа финансового состояния предприятий финансово-промышленной группы

Анализ финансового состояния предприятия состоит из нескольких разделов: анализ прибыльности, анализ ликвидности, анализ финансовой устойчивости и анализ рентабельности (более подробно рассмотрен в специальной литературе) [18].

Этапы анализа финансового состояния предприятия [18]:

Преобразование документов внешней финансовой отчетности в формы, пригодные для анализа финансового состояния, анализа временных изменений и структуры преобразованных форм внешней финансовой отчетности.

Вычисление финансовых показателей и их коэффициентов по данным преобразованных форм внешней финансовой отчетности.

Анализ финансовых показателей и их коэффициентов, подготовка выводов и рекомендаций.

Анализ прибыльности

Анализ прибыльности деятельности предприятий включает в себя вычисление следующих финансовых коэффициентов:

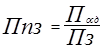

Прибыльность всех затрат показывает сколько прибыли от основной деятельности приходится на 1 у.е. текущих затрат [2,18]

,

,

где

Ппз — прибыльность всех затрат;

Посд — прибыль от основной деятельности;

Пз — сумма переменных и постоянных затрат.

Прибыльность продаж показывает долю прибыли от основной деятельности в выручке от реализации [2,18]

,

,

где

Ппр — прибыльность продаж;

|

|

|

ВР — выручка от реализации (без НДС).

Прибыльность всей деятельности показывает, сколько чистой прибыли содержится в выручке от реализации и доходах от прочей реализации [2,18]:

Пд = ЧП / (ВР + ДохПрР) ,

где

Пд — прибыльность всей деятельности;

ДохПрР — доходы от прочей реализации.

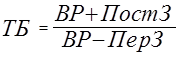

Точка безубыточности показывает, какую минимальную сумму предприятие должно получить при реализации продукции, чтобы покрыть свои издержки [2,18]

,

,

где

ТБ — точка безубыточности;

ПерЗ — переменные затраты;

ПостЗ — постоянные затраты.

Анализ ликвидности

Для оценки ликвидности используют следующие показатели:

Коэффициент общей ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов [2,18]

где

Кол — коэффициент общей ликвидности;

ТА — текущие активы;

ТП — текущие пассивы;

Предприятие считается ликвидным, если Кол > 1.

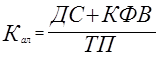

Коэффициент промежуточной ликвидности — это способность предприятия выполнять краткосрочные обязательства за счет денежных средств, краткосрочных финансовых вложений, дебиторской задолженности (счета к получению) (ДЗ) и готовой продукции на складе (ГотПр) [2,18]

,

,

где

Кпл — коэффициент промежуточной ликвидности;

|

|

|

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

ДЗ — дебиторская задолженность;

ГотПр — готовая продукция.

Рекомендуемое значение: 0.9 - 1.0.

Коэффициент абсолютной (мгновенной) ликвидности — это способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств (ДС) и краткосрочных финансовых вложений (КФВ). Рекомендуемое значение: 0.2 - 0.3. [2,18]

,

,

где

Кал — коэффициент абсолютной ликвидности;

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения.

Дата добавления: 2019-07-15; просмотров: 144; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!