РОЗДІЛ 3 ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ГРОШОВОГО РИНКУ УКРАЇНИ

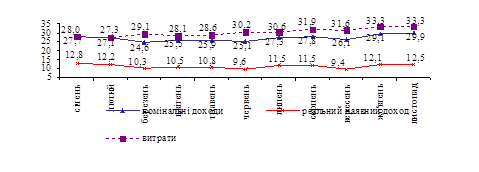

У січні–листопаді 2008 року порівняно з відповідним періодом попереднього року номінальні доходи населення зросли на 29,9%. Наявний доход, який може бути використаний населенням на придбання товарів та послуг, збільшився на 26,6%, а реальний наявний, визначений з урахуванням цінового фактору, – на 12,5%.

У листопаді порівняно з жовтнем поточного року номінальні доходи населення збільшились на 3,7%, а наявний та реальний наявний доходи – відповідно на 2,3% та 0,2%.

Наявний доход у розрахунку на одну особу за листопад 2008 року становив 983,9 грн. проти 961,1 грн. за жовтень.

Витрати населення у січні–листопаді п.р. порівняно з аналогічним періодом попереднього року збільшились на 33,3%. Приріст заощаджень склав 46360 млн. гривень.

Доходи та витрати населення України у 2008 році (приріст/зниження, наростаючим підсумком у відсотках до відповідного періоду попереднього року) представлені на рис. 3.1.

Рис 3.1 Доходи та витрати населення України у 2008 році

Доходи та витрати населення України у січні–листопаді 2008 року характеризуються такими даними:

Таблиця 1

Доходи та витрати населення України у січні–листопаді 2008 року.

| Показники | Млн. грн. | Листопад у % до | ||

| січень–листопад | у т.ч. | |||

| листопад | жовтня 2007 | листопада 2006 | ||

| Доходи – всього | 551817 | 60658 | 103,7 | 137,0 |

| 1. Заробітна плата | 235133 | 25666 | 104,7 | 134,2 |

| 2. Прибуток та змішаний доход | 88165 | 9928 | 96,1 | 149,0 |

| 3. Доходи від власності (одержані) | 17703 | 2990 | 114,9 | 147,7 |

| 4. Соціальні допомоги та інші одержані поточні трансферти | 210816 | 22074 | 104,7 | 133,9 |

| в тому числі: | ||||

| соціальні допомоги | 119067 | 12032 | 102,0 | 133,4 |

| інші поточні трансферти | 14235 | 1504 | 95,4 | 109,3 |

| соціальні трансферти в натурі | 77514 | 8538 | 110,8 | 140,2 |

| Витрати та заощадження – всього | 551817 | 60658 | 103,7 | 137,0 |

| 1. Придбання товарів та послуг | 447342 | 46807 | 98,2 | 130,0 |

| 2. Доходи від власності (сплачені) | 14905 | 1760 | 103,3 | у 1,9 р.б. |

| 3. Поточні податки на доходи, майно та інші сплачені поточні трансферти | 43210 | 4575 | 104,6 | у 1,5 р.б. |

| в тому числі: | ||||

| поточні податки на доходи, майно тощо | 31448 | 3299 | 105,4 | у 1,7 р.б. |

| внески на соціальне страхування | 7772 | 805 | 102,0 | 119,3 |

| інші поточні трансферти | 3990 | 471 | 103,5 | 139,3 |

| 4. Нагромадження нефінансових активів | 9827 | 580 | 77,5 | 30,4 |

| 5. Приріст фінансових активів | 36533 | 6936 | у 1,7 р.б. | у 2,8 р.б. |

| з них: | ||||

| приріст грошових вкладів та заощаджень в цінних паперах | 73665 | 10870 | у 1,6 р.б. | у 2 р.б. |

| заощадження в іноземній валюті | 15590 | 4296 | 104,1 | у 2 р.б. |

| позики, одержані за виключенням погашених | –66915 | –8290 | х | х |

| Наявний доход | 416188 | 45785 | 102,3 | 133,6 |

| Заощадження | 46360 | 7516 | у 1,6 р.б. | у 1,7 р.б. |

|

|

|

|

|

|

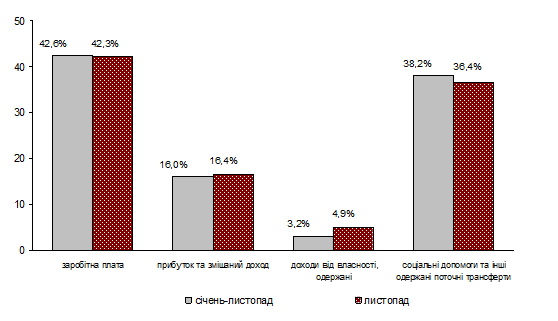

Рис. 3.2. Структура доходів населення України у січні–листопаді 2008 року.

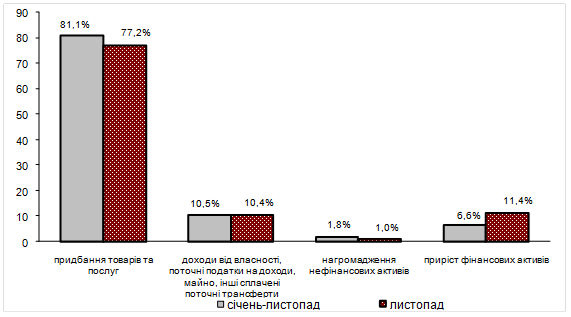

Рис. 3.3. Структура витрат та заощаджень населення України у січні–листопаді 2008 року.

Розглядаючи стан українського грошового ринку стає очевидним ряд проблем, які стримують створення високоліквідного, відкритого, активного ринку капіталів.

Захист прав інвесторів. На сьогодні корпоративні конфлікти в акціонерних товариствах, нехтування інтересами дрібних акціонерів підривають довіру до основного інструменту ринку капіталів - акцій. Акції переважно виконують функцію перерозподілу та поглинання, а не залучення інвестиційних ресурсів до реального сектору економіки. Все це накладається на низьку обізнаність населення. В результаті акції так і не стали привабливим інструментом ні для внутрішніх, ні для зовнішніх інвесторів, а левова частка обігу акцій здійснюється поза організованим фондовим ринком.

Розкриття інформації. Навіть передбачене чинним законодавством розкриття інформації як підприємствами-емітентами, так і установами, що забезпечують обіг цінних паперів (біржі, посередники тощо), повністю не врегульовано. В результаті практично неможливо отримати достовірну інформацію щодо перехресних прав власності, інших зв'язків між суб'єктами фондового ринку щодо реальності (завершення, тобто поставки проти оплата) зареєстрованих організаторами торгівлі угод, результатів фінансово-економічної діяльності підприємств.

|

|

|

Система реєстрації прав власності на цінні папери. Існуюча в Україні система обліку цінних паперів не гарантує збереження прав власності акціонера і часто сприяє маніпулюванню системами реєстру. Паралельно існують два технологічно не пов'язані між собою підходи до обліку та реєстри власників іменних цінних паперів і облік цінних паперів, випущених в без документальній формі, на рахунках у зберігача. Технологічні недоліки реєстраторської діяльності, масове явище "кишенькових" реєстраторів так і не ліквідовані за 10 років існування цього інституту, що відкриває шлях до фальсифікацій і дублювання реєстрів, внесення несанкціонованих змін до реєстрів, створення перешкод у реалізації прав акціонерів. На жаль, останнім часом ці явища набули загрозливих масштабів, особливо з огляду на те, що переважна більшість зареєстрованих в Україні випусків акцій мають саме документарну форму і обліковуються в системі реєстрів.

|

|

|

Ще одним суттєвим недоліком обліку прав власності в системі реєстрів є інертність такої системи (необхідність витрат часу на забезпечення внесення змін до реєстру після кожної трансакції), що не дає змоги створити дійсно ліквідний і динамічний ринок.

Концентрація значної кількості угод на неорганізованому ринку. Незначні обсяги організованого ринку цінних паперів є причиною функціонування тіньових схем купівлі-продажу, крім того, значну частину ринку акцій становлять цінні папери ЗАТ, які не можуть обертатися на фондових біржах. В результаті деформуються ринкові механізми ціноутворення, обмежуються можливості виходу на ринок інституціональних інвесторів, залучення вільних коштів населення. Неорганізований ринок є непрозорим, неліквідним, він не може бути інструментом для визначення об'єктивних ринкових цін. Держава ж зі свого боку втрачає можливість контролю як за процесом ціноутворення, так і за обсягом (ринковою вартістю) майна, яким сама володіє як акціонер.

Вирішення зазначених вище проблем потребує істотних скоординованих зусиль як урядових установ, так і суб'єктів фондового ринку, а також істотної модернізації законодавчої бази.

Стратегія розвитку фондового ринку в Україні до цього часу визначається Концепцією функціонування та розвитку фондового ринку України, схваленою Постановою Верховної Ради України від 22.09.95 № 342/95-ВР. Прогресивна на час свого прийняття концепція істотно застаріла і є гальмом на шляху до побудови дійсно сучасного фондового ринку.

Програмою діяльності Кабінету Міністрів України "Назустріч людям" передбачено здійснення низки заходів щодо перетворення фондового ринку на ефективно функціонуючий механізм залучення інвестицій до реального сектору економіки. Найважливішими серед таких заходів представники регулюючих державних органів, і оператори фондового ринку одностайно вважають такі.

У сфері захисту прав інвесторів – Закон України "Про акціонерні товариства", головним завданням якого є захист прав мінори-тарних акціонерів. Саме тому цей законопроект викликає серйозний супротив великих акціонерів і менеджменту компаній. Крім того, пропонується розроблення і прийняття Закону України "Про публічні акціонерні компанії", дія якого має поширюватися на новостворені акціонерні товариства, і який створить правове поле для появи публічних компаній і сприятиме формуванню цивілізованого і ліквідного ринку акцій.

У сфері обліку власників цінних паперів головним завданням є розбудова національної депозитарної системи. Обмеження функцій національного депозитарію на сьогодні не дає змога забезпечити належний захист прав інвестора. Тому нагальним є прийняття нової редакції Закону України "Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні". Основними положеннями цього закону мають бути:

- створення в Україні Центрального депозитарію цінних паперів, який би контролювався державою і був захищений від потрапляння під контроль окремих фінансово-промислових груп та учасників ринку;

- запровадження єдиної системи обліку цінних паперів як у нормативно-правовому, так і в інформаційному та технологічному плані.

- відхід від поділу цінних паперів на такі, що відпущені в документарній або бездокументарній формі.

У сфері розвитку інфраструктури фондового ринку необхідно підвищити відповідальність учасників ринку, усунути з останнього так звані "кишенькові" компанії, які обслуговують виключно інтереси певних фінансово-промислових груп і практично не здійснюють професійної діяльності. Зокрема, пропонується ввести більш жорстке нормативне регулювання структури акті вів страхових компаній (в напрямі збільшення інвестування в цінні папери), підвищити вимога до власного капіталу професійних учасників фондового ринку тощо.

З метою збільшення частки організованого фондового ринку вважається за доцільне на законодавчому рівні сконцентрувати всі угоди купівлі-продажу цінних паперів, емітованих підприємствами, що мають стратегічне значення для економіки і безпеки держави, виключно на організованому ринку. Крім того, пропонується вжити такі першочергові заходи, спрямовані на розбудову фондового ринку в Україні:

- встановити вимога щодо мінімального обсягу торгів цінними паперами, за якого можливе функціонування ліцензованого організатора торгівлі;

- законодавчо встановити і привести у відповідність до вимог ЄС статус ТТС;

- надані право клірингу фондовим біржам;

- забезпечити впровадження єдиних стандартів діяльності всіх торговельних систем.

Знаковим є те, що всі ці пропозиції практично одностайно підтримуються професійними учасниками ринку, вони ввійшли складовою частиною до розробленого ДКЦПФР проекту Програми розвитку фондового ринку України на 2005 - 2010 роки, яка має (у разі реалізації) вивести фондовий ринок України на якісно нових рівень, наближений до світових стандартів.

Окремо слід зупинитися на ролі ФДМУ і процесів приватизації в розбудові фондового ринку. Найважливішими і найефективнішими з точки зору сприяння вирішенню цієї проблеми є перелічені нижче заходи. Звичайно, всі вони потребують внесення певних змін до законодавчих (зокрема до Державної програми приватизації) та підзаконних актів, проте підтримка урядовцями та широкою спільнотою фондового ринку надає впевненості в якнайшвидшому вирішенні цих проблем.

По-перше, потрібно змінити концептуальні підходи до приватизації, зокрема: продавати державне майно на організованому ринку, значно скоротати обсяги продажу контрольних пакетів акцій промисловим інвесторам за конкурсними, закритими процедурами.

По-друге, треба набагато збільшити пропозицію на фондових біржах дрібних пакетів акцій (у тому числі шляхом дроблення великих державних пакетів) інвестиційно-привабливих підприємств, орієнтуючись на попит з боку інституційних інвесторів (пенсійних і інвестиційних фондів, страхових компаній тощо).

По-третє, заслуговує на увагу пропозиція провести кілька валютних проектів приватизації, спрямованих на створення публічних акціонерних компаній - акціонування і виведення на ринок привабливих стратегічно важливих підприємств; продаж їх акцій має бути орієнтований на велику кількість дрібних інвесторів; умовами продажу має бути запобігання консолідації значного пакета акцій у однієї або групи афішованих осіб.

По-четверте, слід активізувати роботу щодо знерухомлення на рахунках зберігачів державних пакетів акцій, випущених у документарній формі.

По-п'яте, потрібно визначити на тендерній основі одного-двох організаторів торгівлі, які б сконцентрували в себе весь обсяг пропозиції акцій ФДМУ, забезпечили наступний рівень організаційного, технологічного й інформаційного забезпечення процесу приватизації.

По-шосте, слід позбавитись дублювання різних способів продажу акцій, скоротити їх кількість і чітко визначити пріоритетність. Якнайширше застосовувані продаж акцій ВАТ на ФБ і в ПФТС як найбільш відкритий, прозорий і, що не менш важливо, економічно вигідний для держави спосіб приватизації, запровадити обов'язковий аналіз майнового і фінансового стану підприємств, а також забезпечити перед приватизаційну підготовку об'єктів приватизації з метою підвищення їх інвестиційної привабливості.

ВИСНОВОК

В роботі було проведено аналіз сучасних тенденцій у формуванні грошового обігу в Україні та особливостей функціонування сучасних грошових форм.

Готівкова гривня використовується як засіб обігу та платіжний засіб. Вона не використовується як засіб нагромадження скарбів і не виконує функцію світових грошей. Не завжди готівкова гривня виконує функції міри вартості. Вартість багатьох товарів тривалого користування, насамперед нерухомості, учасники ринку вимірюють іншим грошовим знаком — доларом США. Готівковий долар США використовується населенням України як засіб нагромадження скарбів. Навпаки, готівкова гривня є в основному засобом обігу.

Відносини безготівкової національної валюти України та безготівкового долара США завдяки валютному регулюванню набули форму подвійної валюти. Такі самі відносини пов’язують готівкову гривню і готівковий долар США.

Дослідивши особливості функціонування грошового ринку України та проаналізувавши його основні показники, можна зробити настати висновки:

1. Грошовим ринком звичайно називають особливий сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар. Специфіка грошей як абсолютно ліквідного товару зумовлює істотну специфіку їх переміщення між суб'єктами грошового ринку - а також усіх інструментів та самого механізму функціонування цього ринку.

2. Для вивчення механізму функціонування грошового ринку важливе значення має також його структуризація. Вичленення окремих сегментів ринку можна здійснити за кількома критеріями:

- за видами інструментів, що застосовуються для переміщення грошей від продавців до покупців;

- за інституційними ознаками грошових потоків;

- за економічним призначенням грошових коштів, що купуються на ринку.

3. За першим критерієм у грошовому ринку можна виділити три сегменти: ринок позичкових зобов'язань, ринок цінних паперів, валютний ринок

За інституційними ознаками грошових потоків можна виділити такі сектори грошового ринку: фондовий ринок; ринок банківських кредитів; ринок послуг небанківських фінансово-кредитних установ.

За третім критерієм - економічним призначенням купівлі грошей - грошовий ринок поділяють на два сектори: ринок грошей; ринок капіталів.

4. Сьогодні в Україні налічується майже 17 мільйонів акціонерів у 35 тисячах акціонерних товариств, більшість з яких потребують додаткових фінансових ресурсів для здійснення і розвитку своєї діяльності. Продовжується процес перерозподілу корпоративної власності, консолідації акцій в руках стратегічних інвесторів.

5. За станом на 01.01.08 загальний обсяг випусків цінних паперів, зареєстрованих Державною комісією з цінних паперів та фондового ринку, становить (за попередніми даними) 109,13 млрд. гри. (з урахуванням скасувань). Загальний обсяг торгів на фондовому ринку України у 2008 році складав 202,96 млрд. гри., що на 94,35 млрд. грн. більше порівняно з 2007 роком.

6. Важливим фактором який впливає на розвиток ринку цінних паперів є створення умов для виконання угод з цінними паперами на організаційно оформленому ринку. Торгівля цінними паперами на організаційно оформленому ринку, підвищує інвестиційну привабливість емітента за рахунок забезпечення його ліквідності та прозорості.

7. У 2008 році відбулись наступні зміни у цьому секторі економіки:

- темп реального приросту ВВП набув рекордного значення, склавши 12,1%.

- індекс промислового виробництва зріс на 12,5%;

- експорт товарів зріс на 43%, а імпорт зріс на близько 30%;

- підвищився добробут населення, а саме: реальна заробітна плата одного працівника зросла на 23,8%;

- частка підприємств, результатом діяльності яких є прибуток, склала 66,3% від загальної кількості підприємств. Частка таких підприємств фінансовій сфері становила 73,7%, у промисловості - 60,7%.

8. Розглядаючи стан Українського фондового ринку стає очевидним ряд проблем, які стримують створення високоліквідного, відкритого, активного ринку капіталів На вирішення цих проблем сконцентрована увага відповідних владних структур.

Дата добавления: 2019-07-15; просмотров: 168; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!