I . Оценка имущественного потенциала субъектов хозяйствования

Контрольная работа

По дисциплине экономический анализ

Саранск 2008

Работа№1

| Показатель | За прошлый год | За отчетный год | Абсолютное отклонение, +,- | Относительное отклонение, % | Темп роста, % | Индекс динамики |

| 1)Среднечасовая выработка 1 рабочего, руб. | 10 | 11 | 1 | 10 | 110 | 1,1 |

| 2) Продукция, тыс.руб. | 95530 | 99435 | 3905 | 4,09 | 104,09 | 1,04 |

| 3) Средняя продолжительность рабочего дня, ч. | 8,2 | 7,9 | -0,3 | -3,66 | 96,34 | 0,96 |

| 4)Среднесписочная численность рабочих, чел. | 5000 | 4975 | -25 | -0,5 | 99,5 | 0,99 |

| 5) Среднее число дней, отработанных 1 рабочим, дни | 233 | 230 | -3 | -1,29 | 98,71 | 0,98 |

Метод цепных подстановок

| № расчета | № подстановки | Взаимодействующие факторы | Результативный показатель | Степень влияния факторов на результативный показатель | |||

| Численность рабочих | Число дней, отработанных 1 рабочим | Продолжитель-ность рабочего дня | Среднечасовая выработка 1 рабочего | ||||

| 1 | 0 | 5000 | 233 | 8,2 | 10 | 95530 | - |

| 2 | 1 | 4975 | 233 | 8,2 | 10 | 95052,35 | -477,65 |

| 3 | 2 | 4975 | 230 | 8,2 | 10 | 93828,5 | -1223,85 |

| 4 | 3 | 4975 | 230 | 7,9 | 10 | 90395,75 | -3432,75 |

| 5 | 4 | 4975 | 230 | 7,9 | 11 | 99435,325 | 9039,575 |

Совокупное влияние факторов = -477,65-1223,85-3432,75+9039,575 = 3905,325

Метод абсолютных разниц

| № расчета | № подстановки | Взаимодействующие факторы | Степень влияния факторов на результативный показатель | |||

| Численность рабочих | Число дней, отработанных 1 рабочим | Продолжитель-ность рабочего дня | Среднечасовая выработка 1 рабочего | |||

| 1 | 0 | 5000 | 233 | 8,2 | 10 | - |

| 2 | 1 | -25 | 233 | 8,2 | 10 | -477,65 |

| 3 | 2 | 4975 | -3 | 8,2 | 10 | -1223,85 |

| 4 | 3 | 4975 | 230 | -0,3 | 10 | -3432,75 |

| 5 | 4 | 4975 | 230 | 7,9 | +1 | 9039,575 |

Совокупное влияние факторов = -477,65-1223,85-3432,75+9039,575 = 3905,325

Метод относительных разниц

| Фактор | Изменение фактора,% | Относительная разность, % | Степень влияния фактора на результативный показатель |

| 1)Среднесписочная численность рабочих, чел. | 99,5 |

|

|

| 2) Среднее число дней, отработанных 1 рабочим, дни | 98,71 |

|

|

| 3) Средняя продолжительность рабочего дня, ч. | 96,34 |

|

|

| 4) Продукция, тыс.руб. | 104,09 |

|

|

Совокупное влияние факторов = - 477,65 – 754,687 - 2264,061 + 7403,575 = 3905,177

Индексный метод

| Фактор | Базисный объем продукции, тыс. руб. | Индекс численности рабочих | Индекс количества отработанных дней | Индекс продолжительности рабочего дня | Индекс среднечасовой выработки | Степень влияния фактора на результативный показатель |

| 1) Изменение среднечасовой выработки | 95530 | 0,995 | 0,9871 | 0,9634 | 1,1-1=0,1 | 9039,21 |

| 2) Изменение продолжительности рабочего дня | 95530 | 0,995 | 0,9871 | 0,9634-1= - 0,0366 | - | -3434,04 |

| 3) Изменение количества отработанных дней | 95530 | 0,995 | 0,9871-1= -0,0129 | - | - | -1226,18 |

| 4) Изменение численности рабочих | 95530 | 0,995-1= -0,005 | - | - | - | -477,65 |

| Совокупное влияние факторов | - | - | - | - | - | ∑3901,34 |

Вывод: Объем производства в отчетном году увеличился на 3905,325 тыс. руб. по сравнению с прошлым годом, что объясняется влиянием таким факторов как: численность рабочих; число дней, отработанных 1 работником за год; продолжительность рабочего дня; среднечасовая выработка 1 рабочего. Таким образом, уменьшение численности рабочих на 25 человек повлекло за собой уменьшение объема продукции на 477,65 тыс. руб. Данный показатель также снизился на 1223,85 тыс. руб. за счет снижения количества отработанных дней на 3 дня. За счет сокращения продолжительности рабочего дня на 0,3 часа объем продукции сократился на 3432,75 тыс. руб. А в результате увеличения среднечасовой выработки 1 рабочего на 1 руб. рассчитываемый показатель возрос на 9039,575 тыс. руб. Значит, предприятие обеспечило рост объема производства за счет увеличения такого фактора, как среднечасовая выработка 1 рабочего.

Работа №5

1)  ;

;

2)  ;

;

3)  ;

;

4)  ;

;

| Показатель | На начало отчетного года | На конец отчетного года |

| 1)Рентабельность продукции | 12507/103633=0,12 | 37363/179626=0,21 |

| 2)Рентабельность продаж | 12507/116129=0,11 | 37363/216989=0,17 |

| 3)Рентабельность активов | 696/311008,5=0,002 | 12073/311008,5=0,39 |

| 4)Рентабельность собственного капитала | 696/230766=0,003 | 12073/230766=0,05 |

Рентабельность продукции показывает скорость оборота готовой продукции. Можно сделать вывод, что произошел рост спроса на готовую продукцию, поскольку на начало года рентабельность продукции составляла 0,12, а конец года 0,21.

Рентабельность продаж показывает количество прибыли, приходящейся на единицу реализованной продукции. Поскольку произошло увеличение рентабельности с 0,11 до 0,17, то это свидетельствует о повышении спроса на продукцию предприятия, то есть об уменьшении цен при постоянных затратах на производство или подъем затрат при постоянных ценах.

Рентабельность активов показывает количество прибыли, приходящейся на единицу стоимости активов. На начало года на единицу стоимости приходилось 0,002 прибыли, а на конец этот показатель составил 0,39, увеличившись на 0,388.

Рентабельность собственного капитала показывает количество прибыли, полученной от единицы стоимости собственного капитала. На начало года рентабельность активов составила 0,003, что меньше, чем рентабельности собственного капитала, это говорит об отрицательном влиянии привлеченных средств на деятельность предприятия, поскольку разница между показателями рентабельности всех активов и собственного капитала обусловлена привлеченными предприятием внешних источников финансирования.

Вариационный анализ

Экономическая рентабельность, %

| 1996г. -18 | 2000г. -15 | 2004г. -15 |

| 1997г. -20 | 2001г. -14 | 2005г. -14 |

| 1998г. -20 | 2002 г. – 13 | 2006г. -14 |

| 1999г. -18 | 2003-15 | 2007г. -? |

| ЭР, % | Р |

|

|

|

| 13 | 0,09 | 13*0,09=1,17 | 13-16,003=-3,003 | (-3,003)2*0,09=0,81 |

| 14 | 0,273 | 14*0,273=3,822 | 14-16,003=-2,003 | (-2,003)2*0,273=1,095 |

| 15 | 0,273 | 15*0,273=4,095 | 15-16,003=-1,003 | (-1,003)2*0,273=0,27 |

| 18 | 0,182 | 18*0,182=3,276 | 18-16,003=1,997 | (1,997)2*0,182=0,726 |

| 20 | 0,182 | 20*0,182=3,64 | 20-16,003=3,997 | (3,997)2*0,182=2,91 |

| Итого | 1 | 16,003 | - | 5,811 |

=С=

=С=  =2,41

=2,41

Вывод: вариационный анализ показал, что значение Д=5,811, С=2,41%. Это говорит о том, что наиболее вероятное отклонение экономической рентабельности от средней величины (16,003%) в 2007г. составит ±2,41%.

Работа№6

| Показатель | Значение |

| Цена реализации за единицу, руб. | 300 |

| Переменные затраты на единицу продукции, руб. | 50 |

| Постоянные затраты | 1500 |

;

;

;

;

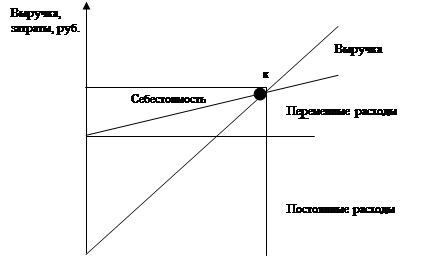

Коэффициент пропорциональности =50/300 = 0,17

Точка безубыточности = 1500/(1-0,17)*300 = 6,02

Общая сумма затрат составляет = (6,02*300) = 1806

|

|

Постоянные расходы = 1500+10%=1650;

Переменные расходы = 50+10%=55;

Цена = 300+10%=330.

Постоянные расходы = Δ постоянные расходы/(1- коэффициент пропорциональности)*цена = 1650-1500/(1-0,17)*300=0,6;

Переменные расходы = постоянные расходы*(1/(цена - переменные расходы1) - 1/(цена - переменные расходы0))=1500*(1/(300-55)-1/(300-50))=0,15

Цена = постоянные расходы*(1/(цена1-переменные расходы) - 1/(цена0-переменные расходы)) =1500*(1/(330-50)-1/(300-50))=-0,6

Вывод: график показывает, что пересечение линий выручки и себестоимости соответствует объему производства 6,02, при котором достигается состояние безубыточности. Общий доход в этой точке в размере 1806 руб. достаточен для того, чтобы покрыть постоянные расходы в размере 1500 руб. и переменные расходы в размере 301 руб. При объеме реализации ниже этой точки предприятие не может компенсировать все затраты, и следовательно, финансовым результатом его деятельности будут убытки. И наоборот, при объеме реализации больше, чем критический, финансовый результат положителен, т.е. деятельность предприятия становится прибыльной. На точку безубыточности оказывают следующие факторы: постоянные расходы (0,6), переменные расходы (0,15) и цена (-0,6).

| Направление анализа | Показатель | На начало года | На конец года | Абсолютное отклонение, +,- | Относительное отклонение, % | |

| I . Оценка имущественного потенциала субъектов хозяйствования | ||||||

| Оценка имущественного положения | 1)Величина основных средств | 176851 | 168698 | -8153,00 | - 4,61 | |

| 2)Доля основных средств в общей сумме активов | 0,6319 | 0,4924 | -0,1395 | - | ||

| 3)Общая сумма хозяйственных средств, находящихся в распоряжении предприятия | 279437 | 342580 | 63143 | 22,60 | ||

| Оценка финансового положения | 1)Величина собственных средств | 213728 | 247804 | 34076,00 | 15,94 | |

| 2)Доля собственных средств в общей сумме источников | 76,49 | 72,33 | -4,16 | - | ||

| 3)Коэффициент текущей ликвидности | 1,46 | 2,008 | 0,548 | 37,53 | ||

| 4)Доля собственных оборотных средств в общей их сумме | 0,32 | 0,50 | 0,18 | - | ||

| 5)Доля долгосрочных средств в общей сумме источников | 0,36 | 8,59 | 8,23 | - | ||

| 6)Коэффициент покрытия запасов | 0,94 | 1,44 | 0,5 | 53,19 | ||

| II . Оценка результативности финансово-хозяйственной деятельности | ||||||

| Оценка прибыльности | 1) Прибыль от продаж | 12507 | 37363 | 24856 | 198,74 | |

| 2)Рентабельность продаж | 10,77 | 17,22 | 6,45 | - | ||

| 3)Рентабельность основной деятельности | 12,07 | 20,8 | 8,73 | - | ||

| Оценка динамичности | 1) Сравнительные темпы роста выручки, прибыли и авансированного капитала |

| ||||

| 2) Оборачиваемость активов | 0,697 | |||||

| 3) Продолжительность операционного цикла | 205,2 | |||||

| 4) Продолжительность финансового цикла | 115,17 | |||||

| Оценка эффективности использования экономического потенциала | 1)Рентабельность авансированного капитала | 3,45 | ||||

| 2)Рентабельность собственного капитала | 4,65 | |||||

Работа №9

I . Оценка имущественного потенциала субъектов хозяйствования

ОЦЕНКА ИМУЩЕСТВЕННОГО ПОЛОЖЕНИЯ:

1)Величина основных средств определяется по Ф №1 по строке 120, и составляет на начало года сумму176851 руб., а на конец года - 168698 руб.

2)Доля основных средств в общей сумме активов рассчитывается по Ф №1 отношением значений по строкам 120 и 300.

3)Общая сумма хозяйственных средств, находящихся в распоряжении предприятия определяется по Ф №1 по итогу баланса, т.е. по строке 300.

ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ:

1)Величина собственных средств определяется по Ф №1 по строке 490.

2)Доля собственных средств в общей сумме источников рассчитывается по Ф №1 отношением значений по строкам 490 и 700.

3)Коэффициент текущей ликвидности рассчитывается по Ф №1 отношением значений по строкам 290 и 690.

4)Доля собственных оборотных средств в общей их сумме рассчитывается по Ф №1 по формуле:

5)Доля долгосрочных средств в общей сумме источников рассчитывается по Ф №1 отношением значений по строкам 590 и 700.

6)Коэффициент покрытия запасов рассчитывается по Ф №1 по формуле:

Дата добавления: 2019-07-15; просмотров: 111; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!