Визначення терміну окупності інвестиційного проекту

Метод розрахунку строку окупності інвестицій полягає у визначенні необхідного для відшкодування інвестицій періоду часу, за який очікується повернення вкладених коштів за рахунок грошових потоків, отриманих від реалізації інвестиційного проекту. Більш точно під строком окупності розуміється тривалість періоду часу, протягом якого сума чистих доходів, дисконтованих на момент початку реалізації проекту, дорівнює сумі інвестицій.

Приблизне значення цього показника вже було визначено раніше при побудові фінансового профілю інвестиційного проекту. Однак для прийняття рішення щодо доцільності реалізації проекту необхідне точне значення.

Відомо два підходи до розрахунку значення строку окупності.

Перший полягає в тому, що сума інвестицій ділиться на величину річних надходжень, якщо останні є однаковими за періодами.

Другий підхід розрахунку строку окупності застосовується у випадку, коли значення чистих грошових потоків відрізняються протягом розрахункового періоду.

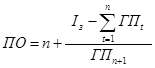

За цим підходом точне значення терміну окупності визначається за формулою

, (5)

, (5)

де n – ціле число років терміну окупності. Визначається як період, за який кумулятивний чистий грошовий потік є найбільш близьким за значенням до суми інвестицій, але обов’язково менший за цю суму;

Із – загальна сума інвестицій в проект;

|

|

|

ГПt – чистий грошовий потік у t-му році.

Чисельник дробу у формулі являє собою неповернуту частину інвестицій.

Розділивши цей залишок на величину доходів у наступному цілому періоді, одержують результат, що характеризує ту частку даного періоду, що у сумі з попередніми цілими числами й утворить строк окупності.

Період окупності проекту становить 1,62 роки.

Оцінка ризику проекту на основі імітаційної моделі

Сутність імітаційного моделювання полягає в коригуванні грошових потоків і подальший розрахунок ЧПВ для всіх можливих сценаріїв розвитку інвестиційного проекту.

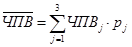

На підставі експертних оцінок будують три можливих варіанти розвитку: песимістичний, оптимістичний і найбільш ймовірний. За кожним варіантом розраховується ЧПВ, тобто отримуємо ЧПВо, ЧПВп, ЧПВнв за відповідними значеннями ціни реалізації, що наводяться у таблиці. За найбільш імовірним сценарієм ЧПВ вже розрахована.

Таблиця – Можливі варіанти встановлення цін на продукцію

| Оцінка ринкової ситуації | Ціна, грн/одиницю | Експертна оцінка імовірності |

| Песимістична | 15,8 | 10% |

| Найбільш реальна | 20,5 | 70% |

| Оптимістична | 22 | 20% |

Складемо таблицю грошових потоків та розрахуємо ЧПВп при ціні 18,8 грн. за одиницю

|

|

|

| Пор. Номер | Елемент грошового потоку | Розрахунковий період (кроки розрахунку) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Грошові притоки, в т. ч | |||||||

| 1.1 | Виторг від реалізації | 16450,00 | 17272,50 | 18136,13 | 19042,93 | 19995,08 | 20994,83 | |

| 1.2 | Вивільнення капіталу | 800,00 | ||||||

| 1.3 | Ліквідаційна вартість | 2817,30 | ||||||

| 1.4 | Позареалізаційні доходи | |||||||

| 2 | Грошові відтоки, в т. ч. | |||||||

| 2.1 | Початкові інвестиції | 18150,00 | ||||||

| 2.2 | Поточні інвестиції | 6060,00 | ||||||

| 2.3 | Експлуатаційні витрати, без амортизації | 5075,00 | 5075,00 | 6530,00 | 6530,00 | 7645,00 | 7645,00 | |

| 2.4 | Амортизація | 2636,25 | 2636,25 | 2636,25 | 6085,08 | 4122,30 | 3751,97 | |

| 3 | Оподатковуваний прибуток | 8738,75 | 9561,25 | 8969,88 | 6427,86 | 8227,77 | 9597,86 | |

| 4 | Податок на прибуток | 2184,69 | 2390,31 | 2242,47 | 1606,96 | 2056,94 | 2399,47 | |

| 5 | Чистий прибуток | 6554,06 | 7170,94 | 6727,41 | 4820,89 | 6170,83 | 7198,40 | |

| 6 | Чистий грошовий потік від операційної діяльності (р. 5+ р. 2.4) | 9190,31 | 9807,19 | 9363,66 | 10905,97 | 10293,13 | 10950,37 | |

| 7 | Грошовий відтік від інвестиційної діяльності (2.1+2.2) | 18150,00 | 6060,00 | |||||

| 8 | Грошовий потік від інвестиційної діяльності (1.2+1.3) | 800,00 | 2817,30 | |||||

| 9 | Чистий грошовий потік від інвестиційної та операційної діяльностей (6 – 7+8) | -18150,00 | 9190,31 | 9807,19 | 4103,66 | 10905,97 | 10293,13 | 13767,67 |

| 10 | Кумулятивний чистий грошовий потік від інвестиційної та операційної діяльностей | -18150,00 | -8959,69 | 847,50 | 4951,16 | 15857,12 | 26150,26 | 39917,92 |

| 11 | Дисконтований грошовий потік від інвестиційної та операційної діяльностей (9 / (1+і)t) | -18150,00 | 7526,26 | 6577,21 | 2253,81 | 4905,23 | 3791,33 | 4152,91 |

| 12 | Кумулятивний дисконтований грошовий потік від інвестиційної та операційної діяльностей | -18150,00 | -10623,74 | -4046,53 | -1792,72 | 3112,51 | 6903,84 | 11056,75 |

|

|

|

=9767,56

=9767,56

Складемо таблицю грошових потоків та розрахуємо ЧПВо при ціні 25 грн. за одиницю.

| Пор. Номер | Елемент грошового потоку | Розрахунковий період (кроки розрахунку) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | Грошові притоки, в т. ч | |||||||

| 1.1 | Виторг від реалізації | 21875,00 | 22968,75 | 24117,19 | 25323,05 | 26589,20 | 27918,66 | |

| 1.2 | Вивільнення капіталу | 800,00 | ||||||

| 1.3 | Ліквідаційна вартість | 2817,30 | ||||||

| 1.4 | Позареалізаційні доходи | |||||||

| 2 | Грошові відтоки, в т. ч. | |||||||

| 2.1 | Початкові інвестиції | 18150,00 | ||||||

| 2.2 | Поточні інвестиції | 6060,00 | ||||||

| 2.3 | Експлуатаційні витрати, без амортизації | 5075,00 | 5075,00 | 6530,00 | 6530,00 | 7645,00 | 7645,00 | |

| 2.4 | Амортизація | 2636,25 | 2636,25 | 2636,25 | 6085,08 | 4122,30 | 3751,97 | |

| 3 | Оподатковуваний прибуток | 14163,75 | 15257,50 | 14950,94 | 12707,97 | 14821,90 | 16521,69 | |

| 4 | Податок на прибуток | 3540,94 | 3814,38 | 3737,73 | 3176,99 | 3705,47 | 4130,42 | |

| 5 | Чистий прибуток | 10622,81 | 11443,13 | 11213,20 | 9530,98 | 11116,42 | 12391,27 | |

| 6 | Чистий грошовий потік від операційної діяльності (р. 5+ р. 2.4) | 13259,06 | 14079,38 | 13849,45 | 15616,05 | 15238,73 | 16143,24 | |

| 7 | Грошовий відтік від інвестиційної діяльності (2.1+2.2) | 18150,00 | 6060,00 | |||||

| 8 | Грошовий потік від інвестиційної діяльності (1.2+1.3) | 800,00 | 2817,30 | |||||

| 9 | Чистий грошовий потік від інвестиційної та операційної діяльностей (6 – 7+8) | -18150,00 | 13259,06 | 14079,38 | 8589,45 | 15616,05 | 15238,73 | 18960,54 |

| 10 | Кумулятивний чистий грошовий потік від інвестиційної та операційної діяльностей | -18150,00 | -4890,94 | 9188,44 | 17777,89 | 33393,94 | 48632,67 | 67593,21 |

| 11 | Дисконтований грошовий потік від інвестиційної та операційної діяльностей (9 / (1+і)t) | -18150,00 | 10858,29 | 9442,37 | 4717,50 | 7023,71 | 5612,97 | 5719,30 |

| 12 | Кумулятивний дисконтований грошовий потік від інвест. та операційної діяльностей | -18150,00 | -7291,71 | 2150,66 | 6868,16 | 13891,87 | 19504,83 | 25224,14 |

|

|

|

=23934,95

=23934,95

Відповідно до використання імітаційної моделі кожному сценарію присвоюється імовірність його здійснення. Для кожного інвестиційного проекту розраховується імовірнісне значення ЧПВ, зважене за присвоєними ймовірностями, і далі, відповідно, середньоквадратичне відхилення

(6)

(6)

= 13675,01

= 13675,01

(7)

(7)

= 6034

= 6034

Чим менше значення середньоквадратичного відхилення, тим менший ступінь ризику за проектом.

При побудові імітаційної моделі ризику доцільно за песимістичним та оптимістичним сценарієм скласти таблицю грошових потоків.

Висновок: За показниками ЧПВ та кумулятивного грошового потоку можна зробити висновок, що проект є ефективним, так як ЧПВ>0, а кумулятивний грошовий потік, починаючи з 2 року, набуває позитивного значення. Період окупності проекту – 1,62 роки.

Дата добавления: 2019-07-15; просмотров: 248; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!