Визначення показників товарооборотністі

До показників товарооборотністі відносяться:

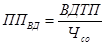

а) товарооборотність в кількості оборотів, що характеризує скільки оборотів здійснюють кошти, які вкладені в товарні запаси, за відповідний період, та на яку суму продає товарів торгівельне підприємство в гривнях у розрахунку на одну гривню вартості його товарних запасів, що визначається за формулою:

, (1.16)

, (1.16)

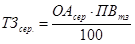

де ТЗсер. – середньорічна величина товарних запасів в гривнях, що визначається:  , (1.17)

, (1.17)

де ПВтз – питома вага товарних запасів у вартості оборотних запасів;

Отже, товарооборотність в кількості оборотів становить:

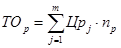

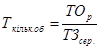

б) товарооборотність в днях обороту ТДО, що характеризує на скільки днів торгівлі вистачить підприємству середнього товарного запасу та скільки днів триває один обіг коштів, які вкладені в товарні запаси, та визначається за формулою:

. (1.18)

. (1.18)

Отже,

Кожне торгівельне підприємство прагне збільшувати показник товарооборотності в кількості оборотів і оптимізувати показник товарооборотності в днях обороту.

Визначення прибутку від реалізації товарів, чистого прибутку

Прибуток від реалізації товарів визначається вирахуванням із валового доходу торгівельного підприємства ВДТП витрат обігу ВО :

|

|

|

(1.19)

(1.19)

Чистий прибуток визначається вирахуванням із прибутку від реалізації товарів (Преал.) податку на прибуток:

, (1.20)

, (1.20)

де ПНП – податок на прибуток, який визначається:

,

,

де СПНП – ставка податку на прибуток (25%)

Визначення середнього по торгівельному підприємству рівня торгівельної націнки

Середній рівень торгівельної націнки по торгівельному підприємству визначається за формулою:

(1.21)

(1.21)

Визначення показників рентабельності діяльності торгівельного підприємства

Основними показниками рентабельності діяльності торгівельного підприємства є:

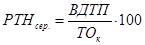

а) рентабельність товарообороту, яка визначається за формулою:

(1.22)

(1.22)

б) рентабельність витрат обігу, яка визначається за формулою:

(1.23)

(1.23)

в) рентабельність оборотних активів, яка визначається за формулою:

(1.24)

(1.24)

г) рентабельність торгівельних площ, яка визначається за формулою:

, (1.25)

, (1.25)

|

|

|

де S т орг – торгівельні площі торгівельного підприємства

| № пп | Показники | Одиниці вимірю-вання | Величина | Обґрунтування (розрахунок) |

| 1 | 2 | 3 | 4 | 5 |

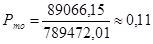

| 1 | Товарооборот в реалізаційних цінах | грн. | 789472,01 |

|

| 2 | Валовий дохід | грн. | 131145,01 |

|

| 3 | Рівень валового доходу | % | 16,61 |

|

| 4 | Витрати обігу | грн. | 42078,86 |

|

| 5 | Продуктивність праці, виходячи із товарообороту | грн./чол. | 150089,74 |

|

| 6 | Продуктивність праці виходячи із валового доходу | грн./чол. | 24932,51 |

|

| 7 | Фондовіддача | БРВ | 4,43 |

|

| 8 | Коефіцієнт оборотності оборотних активів | БРВ | 83,7 |

|

| 9 | Тривалість одного обороту оборотних активів | дні | 4,3 |

|

| 10 | Коефіцієнт завантаження (залучення) оборотних активів | БРВ | 0,012 |

|

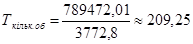

| 11 | Товарооборотність в кількості оборотів | кільк. об. | 209,25 |

|

| 12 | Середньорічна величина товарних запасів | грн. | 3772,8 |

|

| 13 | Товарооборотність в днях обороту | дні | 1,7 |

|

| 14 | Прибуток від реалізації товарів | грн. | 89066,15 |

|

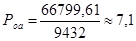

| 15 | Чистий прибуток | грн. | 66799,61 |

|

| 16 | Середній рівень торгівельної націнки | % | 20 |

|

| 17 | Рентабельність товарообороту | БРВ | 0,11 |

|

| 18 | Рентабельність витрат обігу | БРВ | 1,59 |

|

| 19 | Рентабельність оборотних активів | БРВ | 7,1 |

|

| 20 | Рентабельність торгівельних площ | грн./м2 | 436,6 |

|

Дата добавления: 2019-07-15; просмотров: 140; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!