РОЗДІЛ 3. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ БОРЖНИКА

Проаналізуємо фінансово-господарську діяльність ВАТ „Авто-Електромаш”. Для цього використовуються дані балансу та звіту про фінансові результати 2007 року (табл. 1 і табл. 2 відповідно).

Таблиця 1

| БАЛАНС | |||

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| Залишкова вартість | 010 | 0.000 | 0.000 |

| Первісна вартість | 011 | 0.000 | 0.000 |

| Накопичена амортизація | 012 | 0.000 | 0.000 |

| Незавершене будівництво | 020 | 4085.200 | 4100.300 |

| Основні засоби: | |||

| Залишкова вартість | 030 | 7158.200 | 7150.200 |

| Первісна вартість | 031 | 13213.400 | 13597.900 |

| Знос | 032 | 6055.200 | 6447.700 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0.000 | 0.000 |

| інші фінансові інвестиції | 045 | 0.000 | 0.000 |

| Довгострокова дебіторська заборгованість | 050 | 0.000 | 0.000 |

| Відстрочені податкові активи | 060 | 0.000 | 0.000 |

| Інші необоротні активи | 070 | 0.000 | 0.000 |

| Гудвіл при консолідації | 075 | 0.000 | 0.000 |

| Усього за розділом І | 080 | 11243.400 | 11250.500 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 7708.400 | 7083.400 |

| тварини на вирощуванні і відгодівлі | 110 | 0.000 | 0.000 |

| незавершене виробництво | 120 | 208.900 | 183.900 |

| готова продукція | 130 | 954.900 | 968.800 |

| Товари | 140 | 15.200 | 3.400 |

| Векселі одержані | 150 | 0.000 | 0.000 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 991.200 | 1271.300 |

| первісна вартість | 161 | 991.200 | 1271.300 |

| резерв сумнівних боргів | 162 | 0.000 | 0.000 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 0.000 | 0.000 |

| за виданими авансами | 180 | 0.000 | 0.000 |

| з нарахованих доходів | 190 | 0.000 | 0.000 |

| із внутрішніх розрахунків | 200 | 0.000 | 0.000 |

| Інша поточна дебіторська заборгованість | 210 | 1233.500 | 1610.600 |

| Поточні фінансові інвестиції | 220 | 0.000 | 0.000 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 50.500 | 32.000 |

| в іноземній валюті | 240 | 72.200 | 168.300 |

| Інші оборотні активи | 250 | 27.300 | 160.300 |

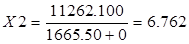

| Усього за розділом ІІ | 260 | 11262.100 | 11482.000 |

| ІІІ. Витрати майбутніх періодів | 270 | 0.000 | 0.000 |

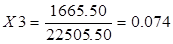

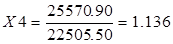

| Баланс | 280 | 22505.500 | 22732.500 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Власний капітал | |||

| Статутний капітал | 300 | 75.200 | 75.200 |

| Пайовий капітал | 310 | 0.000 | 0.000 |

| Додатково вкладений капітал | 320 | 0.000 | 0.000 |

| Інший додатковий капітал | 330 | 20514.300 | 20575.700 |

| Резервний капітал | 340 | 18.600 | 18.600 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 0.000 | 0.000 |

| Неоплачений капітал | 360 | ( 0.000 ) | ( 0.000 ) |

| Вилучений капітал | 370 | ( 0.000 ) | ( 0.000 ) |

| Усього за розділом І | 380 | 20608.100 | 20669.500 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 0.000 | 0.000 |

| Інші забезпечення | 410 | 231.900 | 231.900 |

| . | 415 | ( 0.000 ) | ( 0.000 ) |

| . | 416 | ( 0.000 ) | ( 0.000 ) |

| Цільове фінансування | 420 | 0.000 | 0.000 |

| Усього за розділом ІІ | 430 | 231.900 | 231.900 |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 0.000 | 0.000 |

| Довгострокові фінансові зобов'язання | 450 | 0.000 | 0.000 |

| Відстрочені податкові зобов'язання | 460 | 0.000 | 0.000 |

| Інші довгострокові зобов'язання | 470 | 0.000 | 0.000 |

| Усього за розділом ІІІ | 480 | 0.000 | 0.000 |

| IV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 0.000 | 0.000 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0.000 | 0.000 |

| Векселі видані | 520 | 0.000 | 0.000 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 335.000 | 261.700 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 111.700 | 528.900 |

| з бюджетом | 550 | 133.400 | 85.900 |

| з позабюджетних платежів | 560 | 0.000 | 0.000 |

| зі страхування | 570 | 142.500 | 167.300 |

| з оплати праці | 580 | 309.400 | 411.400 |

| з учасниками | 590 | 85.700 | 86.100 |

| із внутрішніх розрахунків | 600 | 0.000 | 0.000 |

| Інші поточні зобов'язання | 610 | 547.800 | 289.800 |

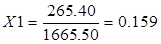

| Усього за розділом IV | 620 | 1665.500 | 1831.100 |

| V. Доходи майбутніх періодів | 630 | 0.000 | 0.000 |

| Баланс | 640 | 22505.500 | 22732.500 |

Таблиця 2

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 25570.900 | 20359.000 |

| Податок на додану вартість | 015 | 3009.200 | 2622.400 |

| Акцизний збір | 020 | 0.000 | 0.000 |

| 025 | 0.000 | 0.000 | |

| Інші вирахування з доходу | 030 | 0.000 | 0.000 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 22561.700 | 17736.600 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | 19959.900 | 15927.700 |

| Валовий:Прибуток | 050 | 2601.800 | 1808.900 |

| збиток | 055 | 0.000 | 0.000 |

| Інші операційні доходи | 060 | 1183.300 | 999.200 |

| Адміністративні витрати | 070 | 1981.100 | 1590.500 |

| Витрати на збут | 080 | 0.000 | 0.000 |

| Інші операційні витрати | 090 | 1538.600 | 1016.200 |

| Фінансові результати від операційної діяльності: | |||

| Прибуток | 100 | 265.400 | 201.400 |

| збиток | 105 | 0.000 | 0.000 |

| Доход від участі в капіталі | 110 | 0.000 | 0.000 |

| Інші фінансові доходи | 120 | 0.000 | 0.000 |

| Інші доходи | 130 | 0.000 | 0.000 |

| Фінансові витрати | 140 | 93.500 | 69.000 |

| Витрати від участі в капіталі | 150 | 0.000 | 0.000 |

| Інші витрати | 160 | 0.000 | 0.000 |

| Фінансові результати від звичайної діяльності до оподаткування: прибуток | 170 | 171.900 | 132.400 |

| збиток | 175 | 0.000 | 0.000 |

| Податок на прибуток від звичайної діяльності | 180 | 110.000 | 124.100 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0.000 | 0.000 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 61.900 | 8.300 |

| збиток | 195 | 0.000 | 0.000 |

| Надзвичайні: | |||

| доходи | 200 | 0.000 | 0.000 |

| витрати | 205 | 0.000 | 0.000 |

| Податки з надзвичайного прибутку | 210 | 0.000 | 0.000 |

| Частка меншості | 215 | 0.000 | 0.000 |

| Чистий: | |||

| прибуток | 220 | 61.900 | 8.300 |

| збиток | 225 | 0.000 | 0.000 |

| ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ | |||

| Найменування показника | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Матеріальні затрати | 230 | 13919.300 | 10739.200 |

| Витрати на оплату праці | 240 | 5031.703 | 3957.400 |

| Відрахування на соціальні заходи | 250 | 1897.300 | 1524.700 |

| Амортизація | 260 | 533.800 | 495.000 |

| Інші операційні витрати | 270 | 1064.200 | 1081.600 |

| Разом | 280 | 22446.303 | 17797.900 |

| ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ | |||

| Назва статті | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Середньорічна кількість простих акцій | 300 | 33025.000 | 33025.000 |

| Скоригована середньорічна кількість простих акцій | 310 | 33025.000 | 33025.000 |

| Чистий прибуток (збиток) на одну просту акцію | 320 | 1.874 | 0.251 |

| Скоригований чистий прибуток (збиток) на одну просту акцію | 330 | 1.874 | 0.251 |

| Дивіденди на одну просту акцію | 340 | 2.000 | 2.000 |

Для винесення вердикту про проведення чи не проведення санації застосуємо модель визначення імовірності банкрутства. Застосуємо прогнозну модель Таффлера, яка за умов кризи здатна з високим ступенем вірогідності оцінити можливість банкрутства підприємства, що не подає видимих ознак банкрутства.

Прогнозна модель Таффлера.

де Х1 – відношення операційного прибутку до короткострокових зобов’язань;

Х2 – відношення обігових активів до суми зобов’язань підприємства;

Х3 – відношення короткострокових зобов’язань до суми активів;

Х4 – відношення виручки від реалізації до суми активів.

Якщо величина інтегрального показника більша за 0,3, це говорить про те, що у підприємства непогані довгострокові перспективи, а якщо менша за 0,2, то банкрутство є більш ніж вірогідним. Проміжок від 0,2 до 0,3 становить так звану „зону невизначеності”. У випадку з ВАТ «Авто-Електромаш» інтегральний показник становить 1,15841, отже, підприємство має чи не відмінні довгострокові перспективи, тобто не потребує санаційних заходів. В умовах кризи, що склалась на період аналізу і викликала потребу в проведенні аналізу ймовірності банкрутства підприємство здатне власними силами боротись із кризовим станом.

Однак підприємство хоче придбати збиткову організацію і ввести її до свого складу в якості цеху, попередньо при цьому провівши заході санації. Наведемо дані підприємства.

Статутний капітал підприємства становить 100 000 грн, збитки — 12 000 грн. Загальними зборами товариства прийнято рішення щодо зменшення статутного капіталу шляхом передачі до анулювання корпоративних прав номінальною вартістю 11 000 грн. Окрім цього, один з кредиторів частково списав короткострокову заборгованість підприємства зі сплати процентів за користування кредитом на суму 2 000 грн.

Якщо не враховувати податкові нюанси, то баланс підприємства в ході проведення вказаних операцій змінюватиметься таким чином:

а) Баланс підприємства до зменшення статутного капіталу, грн. (табл. 3).

Таблиця 3

| Актив | Пасив | ||

| 1. Необоротні активи | 60 000 | 1. Статутний капітал | 100 000 |

| 2. Запаси | 30 000 | 2. Непокриті збитки | (12 000) |

| 3. Дебіторська заборгованість | 15 000 | 3. Довгострокові пасиви | 10 000 |

| 4. Грошові кошти | 3000 | 4. Короткострокові пасиви | 10 000 |

| Баланс | 108 000 | Баланс | 108 000 |

б) Баланс підприємства після зменшення статутного капіталу, грн. (табл. 4).

Таблиця 4

| Актив | Пасив | ||

| 1. Необоротні активи | 60 000 | 1. Статутний капітал | 89 000 |

| 2. Запаси | 30 000 | 2. Резервний капітал | 1000 |

| 3. Дебіторська заборгованість | 15 000 | 3. Довгострокові пасиви | 10 000 |

| 4. Грошові кошти | 3000 | 4. Короткострокові пасиви | 8 000 |

| Баланс | 108 000 | Баланс | 108 000 |

Санаційний прибуток у сумі 13 тис. грн, який утворився внаслідок зменшення статутного капіталу та списання заборгованості, спрямовується на покриття балансових збитків та формування резервів.

У разі санації шляхом викупу емітентом корпоративних прав в їх держателів, незважаючи на важкий фінансовий стан, підприємство повинно мати у своєму розпорядженні достатньо ліквідних засобів, необхідних для виплати відшкодування держателям акцій (часток). При цьому слід дотримуватися вимог щодо захисту прав кредиторів у разі зменшення статутного капіталу.

Загалом акціонерне товариство може викупити власні акції за цінами, встановленими рішенням зборів акціонерів або за цінами, які склалися на ринку. В останньому випадку можливі три варіанти:

а) акції викуповуються за ціною, вищою за номінал;

б) викуп акцій за номіналом;

в) акції викуповуються за ціною, нижчою за номінальну вартість.

Варіант а) означає, що ринкова ціна акцій є вищою за номінал, оскільки за нормально функціонуючого фондового ринку підприємство може викупити акції власної емісії лише на таких же умовах, як й інші інвестори (якщо іншого не передбачено рішенням зборів акціонерів, про що буде описано нижче). Джерелом викупу акцій є статутний і додатковий капітал, зокрема емісійний дохід. Якщо ж останній відсутній, то на ці цілі можна спрямувати прибуток. Зрозуміло, що для санаційних цілей даний варіант не придатний, оскільки санаційний прибуток не виникає.

Варіант б) є суто теоретичним. Він передбачає, що ринкова ціна акцій дорівнює їх номінальній вартості. На практиці такі випадки майже не зустрічаються. Джерелом викупу акцій при цьому є статутний капітал.

Варіант в) означає, що ринкова ціна акцій є нижчою за їх номінальну вартість, інакше жоден акціонер добровільно не продав би підприємству свої акції за ціною, нижчою за номінал. Ціна акцій може бути нижчою за їх номінальну вартість передусім у разі збиткової діяльності підприємства.

У даному випадку на придбання акцій спрямовується лише частина активів підприємства, яка відповідає еквівалентній частці статутного капіталу. При цьому підприємство отримує санаційний прибуток у вигляді емісійного доходу. Він дорівнює різниці між номінальною вартістю корпоративного права та ціною його викупу емітентом і затратами, пов’язаними з процедурою викупу прав і зменшенням статутного капіталу.

Дата добавления: 2019-07-15; просмотров: 80; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!