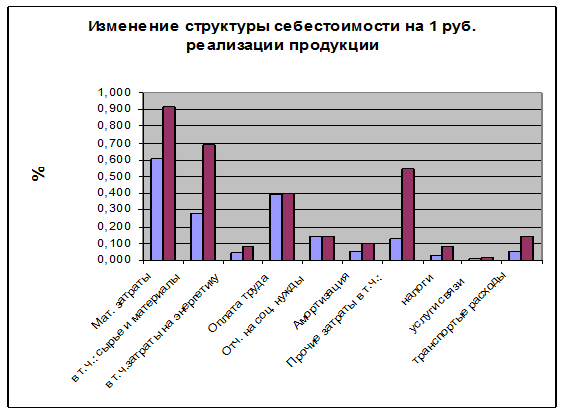

Структура себестоимости на рубль реализации и динамика компонентов

| Наименование показателя | На начало отчетного года | На конец отчетного периода | Изменение | |||

| Σ | на 1 руб. реализации | Σ | на 1 руб. реализации | Σ | на 1 руб. реализации | |

| Мат. затраты | 27 787 | 0,606 | 22598 | 0,918 | -5 189 | 0,311 |

| в т.ч.: сырье и материалы | 12 737 | 0,278 | 16951 | 0,688 | 4 214 | 0,410 |

| в т.ч.затраты на энергетику | 2 231 | 0,049 | 2030 | 0,082 | -201 | 0,034 |

| Оплата труда | 18 208 | 0,397 | 9911 | 0,402 | -8 297 | 0,005 |

| Отч. на соц. нужды | 6 696 | 0,146 | 3569 | 0,145 | -3 127 | -0,001 |

| Амортизация | 2 361 | 0,052 | 2495 | 0,101 | 134 | 0,050 |

| Прочие затраты в т.ч.: | 5 807 | 0,127 | 13339 | 0,542 | 7 532 | 0,415 |

| налоги | 1 491 | 0,033 | 2041 | 0,083 | 550 | 0,050 |

| услуги связи | 323 | 0,007 | 340 | 0,014 | 17 | 0,007 |

| транспортые расходы | 2 367 | 0,052 | 3580 | 0,145 | 1 213 | 0,094 |

| Итого по элементам затрат | 60 400 | 1,328 | 50022 | 1,949 | -10 378 | 0,621 |

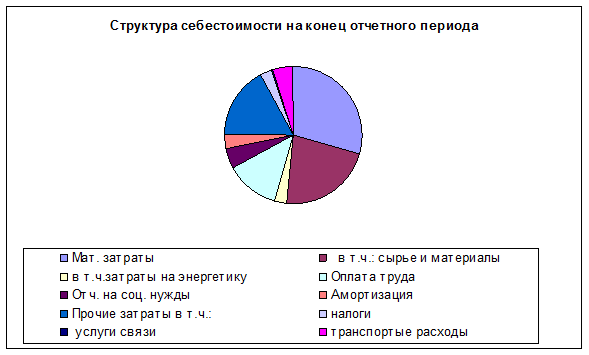

Из диаграмм видно, что на начало отчетного периода наибольший вес в себестоимости имеют материальные затраты. Также большой вес имеют затраты на оплату труда и сырье и материалы. Наибольший вклад в прочих расходах имеют налоги и транспортные расходы.

На конец отчетного периода в структуре себестоимости продукции наибольший вес имеют также материальные затраты , оплата труда, прочие затраты.

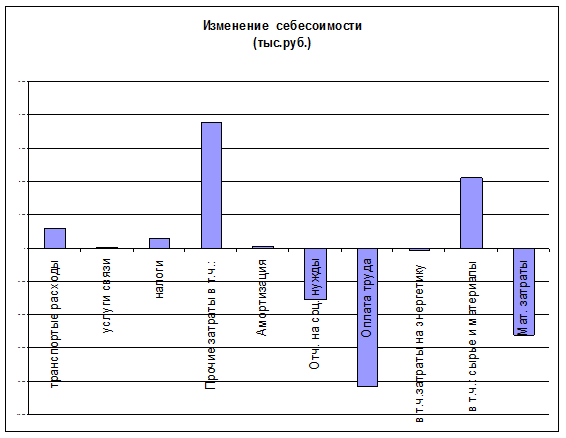

Из диаграммы изменения себестоимости видно, что за исследуемый период резко возросли прочие затраты и затраты на сырье и материалы, в тоже время радует уменьшение затрат на оплату труда и материальных затрат. Уменьшились также затраты на социальные нужды.

|

|

|

Не смотря на то, что общее количество материальных затрат уменьшилось на 5189 тыс. руб. их доля в себестоимости продукции увеличилась на 31%.Доля затрат на оплату труда осталась практически не изменой. Резко возросли прочие затраты (на 41%). Из них наибольшее изменения произошли в транспортных затратах (увеличились на 9,4%).

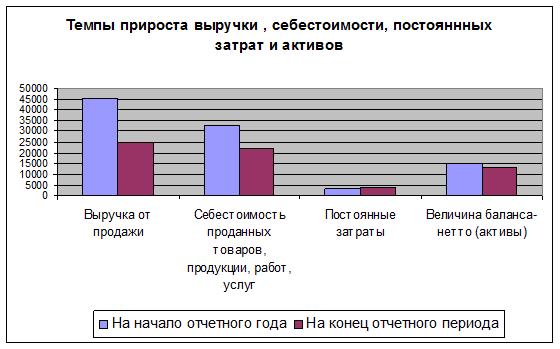

Темпы роста себестоимости, объема продаж постоянных затрат и активов

· себестоимости и объема продаж

· постоянных затрат и объема продаж

· активов и объема продаж:

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение |

| Выручка от продажи | 45833 | 24624 | -86,13% |

| Себестоимость проданных товаров, продукции, работ, услуг | 32 696 | 21 721 | -50,53% |

| Постоянные затраты | 3 518 | 3 777 | 6,86% |

| Величина баланса-нетто (активы) | 15 011 | 13 268 | -13,14% |

Себестоимость – объем продаж:

За анализируемый период произошло уменьшение выручки на 86,13%, себестоимости на 50,53 однако, эту тенденцию нельзя назвать отрицательной. Предприятие старается экономить на затратах, а также стремится не повышать цены на свою продукцию. За счет этого себестоимость продукции уменьшилась.

|

|

|

Постоянные затраты – себестоимость – объем продаж:

За исследуемый период постоянные затраты несколько возросли к концу отчетного периода ( на 6,86%). Однако себестоимость продукции уменьшилась значительнее (на 50,53%). Выручка предприятия резко сократилась(на 86,13%).

Рост постоянных затрат над себестоимостью на конец отчетного периода увеличивает операционный рычаг, т.е. наряду с увеличением «бизнес»-риска увеличивается вероятность повышения операционной прибыли предприятия. Однако постоянные материальные расходы должны покрываться постоянными доходами – выручкой, а ее динамика за анализируемый период неудовлетворительна.

Активы – объем продаж:

К концу анализируемого периода величина активов несколько уменьшилась (на 13,14%). Объем продаж при этом уменьшился на 86,13%. Собственник не стремиться избавляться от активов . Он надеется, что пережив тяжелый период и сохранив активы они в будущем ему еще принесут не маленькую пользу.

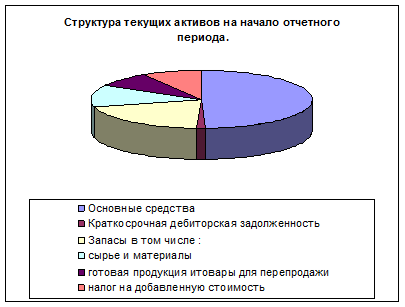

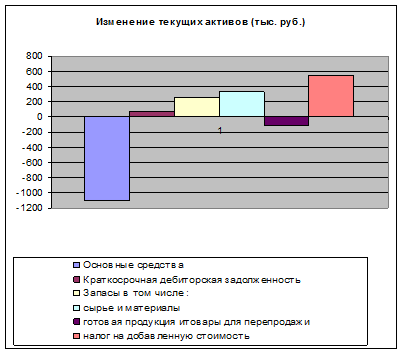

Структура текущих активов

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение | |||

| Σ | % | Σ | % | Σ | % | |

| Основные средства | 8602 | 56,35 | 7497 | 54,98 | -1105 | -1,37 |

| Краткосрочная дебиторская задолженность | 229 | 1,53% | 305 | 2,30% | 76 | 0,01 |

| Запасы в том числе : | 3 518 | 23,44% | 3 777 | 28,47% | 259 | 0,05 |

| сырье и материалы | 2 083 | 13,88% | 2 419 | 18,23% | 336 | 0,04 |

| готовая продукция итовары для перепродажи | 1 429 | 9,52% | 1 316 | 9,92% | -113 | 0,00 |

| налог на добавленную стоимость | 1 491 | 9,93% | 2 041 | 15,38% | 550 | 0,05 |

| ИТОГО текущих активов | 15 011 | 95,98 | 13 268 | 90 | -1743 | -5,86 |

|

|

|

Анализ структуры текущих активов на начало отчетного периода показал, что наибольший вес в общей величине занимают основные средства 55%. Также большой вес имеют запасы. Наименьший вклад в текущие активы имеет дебиторская задолженность.

На конец исследуемого периода ситуация несколько изменилась. Основные средства также имеют наибольший вклад в структуре активов, но их количество уменьшилось на 1,37%. Снизилось также количество готовой продукции. Больше всего увеличился вклад в текущие активы -налог на добавленную стоимость . Его количество увеличилось на 1%.

Полученные данные анализа структуры и динамики текущих активов позволяют сделать следующее заключение:

· компания не стремится вкладывать деньги в основные средства. Возможно существующие основные средства не столь старые, их обновления в данный период пока не требуется.

|

|

|

· компания не придерживается агрессивной кредитной политики стимулирования продаж (продажи в кредит, рассрочка платежа, скидки).

Дата добавления: 2019-07-15; просмотров: 267; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!