Комерційний (банківський) облік векселів

Комерційний (банківський) облік - це вид дисконтування, що застосовується в сфері вексельного обігу.

Сума, що підлягає оплаті за векселем, називається вексельною сумою. Векселедержатель може врахувати вексель у банку (тобто продати його банку) до настання терміну платежу. У цьому випадку банк виплачує власнику векселя позначену на ньому суму з дисконтом (знижкою).

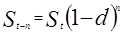

При обліку з застосуванням складних ставок сума, що підлягає видачі векселедержателю, розраховується за формулою

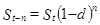

Сума до виплати за п періодів до терміну платежу за векселем:

,

,

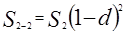

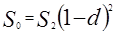

де S - вексельна сума; t – кількість періодів від моменту утримання дисконту до погашення боргу; п - термін обігу векселя, звичайно рік.

Величина дисконту, що є доходом банку, може бути визначена за формулою (1), виведеної з формули:

,

,

остаточно

. (1)

. (1)

Якщо векселем оформляється надання позики, то величиною позики буде вважатися сума, що підлягає поверненню, а позичальник відразу одержить суму, що буде меншою ніж вексельна на величину дисконту.

Завдання 2. Позичальник отримав під вексель певну суму в грн. строком на 2 роки з нарахуванням по складній обліковій ставці раз на рік. Яку суму позичальник повинен повернути банку? Якою повинна бути величина дисконту? Дані для розрахунків знаходяться в табл. 4.

Таблиця 3 - Дані для розрахунків

| Показники | 1 варіант |

| Сума, яку позичальник отримав під вексель, тис грн. | 50 |

| Облікова ставка, % | 19 |

|

|

|

грн.

грн.

грн.

грн.

Висновок: розрахунок свідчить, що показник, який отримав під вексель 50000 грн., за ставкою 19%, має повернути через 2 роки 76207,9 грн., а величина дисконту становить 76207,9 грн.

Оцінка ефективності облігацій

Безкупонні облігації продаються за ціною нижче номіналу (з дисконтом), наприкінці терміну власник одержує платіж (шляхом погашення облігації), що дорівнює номіналу. Прикладами таких облігацій можуть служити вексель казначейства США, а на вітчизняному фінансовому ринку - державні короткострокові безкупонні облігації.

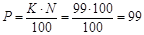

Курс або ціна на 100 одиниць номіналу розраховується як:

, (2)

, (2)

де N - номінал (у ряді закордонних джерел позначається FV - лицьова вартість); Р - ринкова ціна; К - курс (ціна в розрахунку на 100 одиниць номіналу).

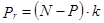

Доход від придбання певної кількості безкупонних облігацій Рr (profit) буде отримано в момент їх погашення.

,

,

де Pr – доход від придбання безкупонної облігації; k – кількість безкупонних облігацій.

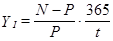

Прибутковість Y (yield) цих паперів може бути розрахована як за схемою простих відсотків (без реінвестування доходу), так і за схемою складних відсотків (у припущенні, що доход реінвестується з незмінною ефективністю). У першому випадку:

|

|

|

, (3)

, (3)

де YI – прибутковість без купонної облігації за схемою простих відсотків; t - кількість днів від придбання папера до його погашення.

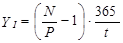

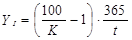

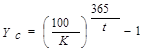

Виразимо формулу (2) через курс:

,

,

звідки:

.

.

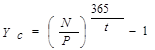

Прибутковість за формулою складних відсотків (Yc) може бути визначена як річна ефективна ставка:

. (4)

. (4)

Виразимо формулу (4) через курс, тобто з урахуванням формули (3) одержимо:

,

,

де Yc - прибутковість безкупонної облігації за схемою складних відсотків.

Завдання 3. Державні короткострокові безкупонні облігації продаються в момент випуску за певним курсом при номінальній вартості 100 грн. Розрахувати доход від придбання певної кількості паперів і доходність вкладень в них за схемою простих та складних відсотків.

Таблиця 4 - Дані для розрахунків

| Показники | 1 варіант |

| Курс державних короткострокових безкупонних облігацій | 99 |

| Кількість днів від придбання облігації до її погашення | 30 |

| Необхідна кількість паперів, од. | 100 |

грн.

грн.

.

.

Отже, доход від придбання 100 одиниць паперів буде складати 100 грн.; дохідність за простими відсотками склала 12,29%, а за складними відсотками – 13,001%.

|

|

|

Оцінка ефективності акцій

Моделі оцінки вартості акцій побудовані за такими вихідними показниками: а) вид акції - привілейована чи проста; б) сума дивідендів, що передбачається до одержання в конкретному періоді; в) очікувана курсова вартість акції наприкінці періоду її реалізації (при використанні акції протягом заздалегідь визначеного періоду); г) очікувана норма валового інвестиційного прибутку (норма прибутковості) по акціях; д) кількість періодів використання акції.

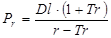

Модель оцінки вартості простих акцій з постійно зростаючим рівнем дивідендів (вона відома як „Модель Гордона") має такий вигляд

,

,

де Pr - реальна вартість акції з постійно зростаючим (rise) рівнем дивідендів; Dl - сума останнього (last) виплаченого дивіденду; Tr – (tempo rise) темп приросту дивідендів, виражений десятковим дробом; r - очікувана норма валового інвестиційного прибутку (прибутковості) по акції, виражена десятковим дробом.

Завдання 4. Останній дивіденд, що виплачується за простою акцією складає певну суму.

Акціонерне товариство постійно збільшує суму дивідендів, що виплачуються щороку, на 7 %. Знайдіть реальну ринкову вартість акції, користуючись даними табл. 3.

|

|

|

Таблиця 5 - Дані для розрахунків

| Показники | 1 варіант |

| Сума останнього виплаченого дивіденду за акцію, грн. | 6 |

| Очікувана норма валового інвестиційного прибутку по акції, % | 16 |

грн.

грн.

Висновок: Реальна ринкова вартість акції становить 71,33 грн.

Дата добавления: 2019-07-15; просмотров: 167; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!