Существенно увеличилась также сумма кредиторской задолженности: прирост в абсолютных показателях составил 43417 тыс. руб.

В таблице 2.9 представим вертикальный анализ баланса за 2007 – 2009гг.

Таблица 2.9

Вертикальный анализ пассива баланса ООО «Энергоремонт»

| Наименование статьи | 2007 год | 2008 год | 2009 год | Изменение, % | |

| 2008/2007 | 2009/2007 | ||||

| Собственный капитал, % | |||||

| Уставный капитал | 0,04 | 0,04 | 0,02 | - | - |

| Резервный капитал | 40,58 | 28,78 | 19,18 | -11,80 | -21,40 |

| Нераспределенная прибыль | - | - | - | - | - |

| Итого по разделу 3 | 37,87 | 39,68 | 38,90 | +1,81 | 1,02 |

| Заемный капитал,% | |||||

| Займы и кредиты | - | - | - | - | - |

| Отложенные налоговые обязательства | 6,54 | 15,54 | 22,52 | +9,00 | 15,99 |

| Прочие долгосрочные обязательства | 55,59 | 44,78 | 38,58 | -10,81 | -17,01 |

| Итого по разделу 4 | - | - | - | - | - |

| Краткосрочные кредиты и займы | 62,13 | 60,32 | 61,10 | -1,81 | -1,02 |

| Кредиторская задолженность | 62,48 | 60,32 | 61,10 | -2,16 | -1,38 |

| Итого по разделу 5 | |||||

| Баланс | 100,00 | 100,00 | 100,00 | - | - |

Сумма уставного капитала предприятия за анализируемый период не изменилась. Также предприятие не прибегает к долгосрочным заемным источникам финансирования своей деятельности, предпочитая краткосрочные кредиты и займы.

На основе данных вертикального анализа пассива баланса ООО «Энергоремонт» можно сделать вывод о том, что капитал предприятия более чем на половину является заемным, т.е. сформирован из краткосрочных кредитов и займов, а также кредиторской задолженности.

|

|

|

Соотношение собственного и заемного капитала на протяжении всех 3 лет оставалось практически одинаковым, что свидетельствует об устойчивом характере структуры финансирования деятельности ООО «Энергоремонт».

В целом, анализ пассива баланса организации свидетельствует о достаточной финансовой устойчивости предприятия и наличии положительных изменений в структуре обязательств.

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансовой устойчивости имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

В таблице 2.10 представлена оценка платежеспособности ООО «Энергоремонт».

Таблица 2.10

Оценка платежеспособности ООО «Энергоремонт»

| Год | ОА ≥ КО | СОС > КО |

| 2007 | 3213 < 4703 | -1490 < 4208 |

| 2008 | 5805 < 6438 | -633 < 4779 |

| 2009 | 9913 > 9785 | 1286 < 6178 |

Как видно из данных таблицы 2.13, лишь в 2009 году оборотные активы превысили сумму краткосрочных обязательств предприятия. Что касается второго неравенства, то оно у ООО «Энергоремонт» не выполняется ни в одном из отчетных периодов, т.е. у предприятия не хватает оборотных средств для погашения всех краткосрочных обязательств. Оценка абсолютных показателей ликвидности баланса ООО «Энергоремонт» осуществляется с помощью аналитической таблицы (таблица 2.11).

|

|

|

Таблица 2.11

Анализ ликвидности баланса ООО «Энергоремонт», тыс.руб.

| АКТИВ | 2007 год | 2008 год | 2009 год |

| Наиболее ликвидные активы (А1) | 100 | 587 | 829 |

| Быстрореализуемые активы (А2) | 665 | 578 | 122 |

| Медленнореализуемые активы (А3) | 2448 | 4640 | 8962 |

| Труднореализуемые активы (А4) | 4357 | 4868 | 6101 |

| Итого: | 7570 | 10673 | 16014 |

| ПАССИВ | 01.01.07 тыс.руб. | 01.01.08 тыс.руб. | 01.01.09 тыс.руб. |

| Наиболее срочные обязательства (П1) | 4208 | 4779 | 6178 |

| Краткосрочные обязательства (П2) | 495 | 1659 | 3607 |

| Долгосрочные обязательства (П3) | - | - | - |

| Собственные средства (П4) | 2867 | 4235 | 6229 |

| Итого: | 7570 | 10673 | 16014 |

Исходя из таблицы 2.11, можно сделать вывод о том, что у ООО «Энергоремонт» неравенства выглядели следующим образом (табл. 2.12).

Таблица 2.12

Оценка ликвидности баланса ООО «Энергоремонт»

| Норматив | 2007 год | 2008 год | 2009 год |

| А1 > П1 | A1 < П1 | A1 < П1 | A1 < П1 |

| А2 > П2 | А2 > П2 | А2 < П2 | А2 < П2 |

| А3 > П3 | А3 > П3 | А3 > П3 | А3 > П3 |

| А4 < П4 | А4 > П4 | А4 > П4 | А4 < П4 |

Таким образом, ни в одном из отчетных периодов баланс предприятия нельзя назвать ликвидным:

|

|

|

- в течение всех 3 лет у ООО «Энергоремонт» существуют проблемы с краткосрочной ликвидностью;

- в 2007 и 2008 гг. у предприятия был недостаток собственных оборотных средств;

- в 2007 году выполнялось второе и третье неравенство, то есть быстрореализуемые активы превышали краткосрочные займы и кредиты.

Следовательно, ООО «Энергоремонт» в анализируемом периоде нельзя назвать полностью платежеспособным и ликвидным, несмотря на наличие определенных положительных тенденций в данной сфере.

Для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

В результате можно построить динамические ряды показателей платежеспособности и ликвидности и давать им более объективную и точную оценку. Расчет и анализ коэффициентов ликвидности ООО «Энергоремонт» в таблице 2.13.

Таблица 2.13

Расчет и анализ коэффициентов ликвидности ООО «Энергоремонт»

| Показатель | Порядок расчета | Норма-тив | 2007 год | 2008 год

| 2009 год | Изменение | |||

| 2008/2007 | 2009/2007 | ||||||||

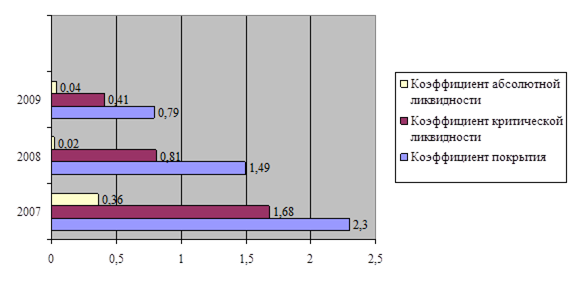

| Коэффициент покрытия | (стр.290 – 216) : : стр.690 | ≥ 1-2 | 2,3 | 1,49 | 0,79 | -0,81 | -1,51 | ||

| Коэффициент критической ликвидности | (стр. 250 + 260 + 230 + + 240 + 270) : стр.690 | ≥ 1 | 1,68 | 0,81 | 0,41 | -0,87 | -1,27 | ||

| Коэффициент абсолютной ликвидности | (стр. 250 + 260) : : стр.690 | ≥ 0,2-0,5 | 0,36 | 0,002 | 0,004 | -0,358 | -0,356 | ||

Поскольку данные параметры одномоментные (показываются в балансе на конец периода), то их целесообразно рассчитывать на конец каждого месяца, используя внутреннюю учетную информацию предприятия (главную книгу, журналы-ордера и др.).

Анализ коэффициентов показывает, что платежеспособность и ликвидность ООО «Энергоремонт» за анализируемый период ухудшилась, поскольку динамика коэффициентов отрицательна. На данный факт могли повлиять высокий уровень кредиторской и дебиторской задолженности.

Что касается их значений, то коэффициент покрытия не соответствует рекомендуемым значениям в 2009 году, коэффициент критической ликвидности не соответствует норме в 2008 и в 2009 году, а коэффициент абсолютной ликвидности в связи с не достаточным количеством денежных средств на балансе предприятия в 2008 и 2009 гг. отклонился от нормы (рис. 2.4).

Рис. 2.4 Коэффициенты ликвидности ООО «Энергоремонт»

Таким образом, способность предприятия удовлетворить свои наиболее срочные обязательства с помощью наиболее ликвидных активов достаточно высока. В ходе производственно-технологического процесса в ООО «Энергоремонт» происходит постоянное пополнение запасов товарно-материальных ценностей.

В этих целях используются как собственные оборотные средства, так и заемные источники. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости.

Для удобства определения типа финансовой устойчивости представим рассчитанные показатели в табл. 2.14.

Таблица 2.14

Сводная таблица показателей по типам финансовой устойчивости ООО «Энергоремонт», 2009 год

| № п/п | Показатели | Тип финансовой устойчивости | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | кризисное состояние | ||

| 1 | ± Фсос = СОС – 3 | Фсос ³ 0 | Фсос < 0 | Фсос < 0 | Фсос < 0 |

| 2 | ± Фсд = СД – 3 | Фсд ³ 0 | Фсд ³ 0 | Фсд < 0 | Фсд < 0 |

| 3 | ± Фои = ОИ – 3 | Фои ³ 0 | Фои ³ 0 | Фои ³ 0 | Фои < 0 |

| Трехкомпонентный показатель типа финансовой ситуации S (Ф) = [S(± Фсос), S(± Фсд), S(± Фои)] | |||||

где Фсос – излишек (+) или недостаток (–) собственных оборотных средств;

Фсд – излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов;

Фои – излишек (+) или недостаток (–) общей величины основных источников формирования запасов.

Произведем расчет показателей.

1. Фсос2009 = -23922 – 5287= -29209

2. Фсд2009 = -18635 – 5287= -23922

3. Фои2009 = 55799 - 5287 = 50512

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости.

1, если Ф > 0

1, если Ф > 0

S (Ф) =

0, если Ф < 0

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Первый – абсолютная финансовая устойчивость (трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: S={1,1,1}). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины.

Второй – нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: S={0,1,1}). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + З+ Расчеты с кредиторами за товар.

Третий – неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,1}), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Четвертый – кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,0}), при котором предприятие находится на грани банкротства.

Таким образом, ООО «Энергоремонт» относится к третьему типу финансовой устойчивости S={0,0,1}, что характеризует положение предприятия как неустойчивое.

На основе данных баланса проведем расчет трехмерного показателя финансовой устойчивости ООО «Энергоремонт» и представим его в таблице 2.15.

Таблица 2.15

Дата добавления: 2019-07-15; просмотров: 206; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!