Сравнительный аналитический баланс

Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Сравнительный аналитический баланс представлен в Таблице - 5.

Таблица - 5 Сравнительный аналитический баланс (в тысячах казахстанских тенге)

| Наименование статей | Абсолютная величина | Относительные величины | Изменения | ||||

| На 01.01.08г. | На 01.01.09г. | На 01.01.08г | На 01.01.09г. | в абс. вел. | в отн.ед. | в% к итого | |

| Активы | |||||||

| Основные средства | 7,902 | 17,650 | 4,8 | 5,8 | 9,748 | 223,4 | 6,0 |

| Нематериальные активы | 1,435 | 3,362 | 0,9 | 1,1 | 1,927 | 234,3 | 1,2 |

| Прочие активы(за вычетом резервов на возможные потери) | 753 | 2,950 | 0,5 | 0,9 | 2,197 | 391,8 | 1,3 |

| Дебиторская задолженность (за вычетом резервов на возможные потери) | 3,503 | 7,196 | 2,1 | 2,4 | 3,693 | 205,4 | 2,3 |

| Ценные бумаги, имеющиеся в наличии для продажи (за вычетом резервов на возможные потери) | 100,838 | 156,148 | 61,8 | 51,0 | 55,310 | 154,9 | 33,9 |

| Требования к бюджету по налогам и другим обязательным платежам в бюджет | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Комиссионные вознаграждения | 10,067 | 41,380 | 6,2 | 13,5 | 31,313 | 411,0 | 19,2 |

| Операция "Обратное РЕПО" | 22,523 | 33,112 | 13,8 | 10,8 | 10,589 | 147,0 | 6,5 |

| Торговые ценные бумаги (за вычетом резервов на возможные потери) | 10,271 | 26,440 | 6,3 | 8,6 | 16,169 | 257,4 | 9,9 |

| Вклады размещенные (за вычетом резервов на возможные потери) | 4,632 | 13,253 | 2,8 | 4,3 | 8,621 | 286,1 | 5,3 |

| Деньги | 1,328 | 4,425 | 0,8 | 1,4 | 3,097 | 333,2 | 1,9 |

| Итого активов | 163,252 | 305,916 | 100 | 100 | 142,664 | 187,4 | 87,4 |

| Баланс | 163,252 | 305,916 | 100 | 100 | 142,664 | 187,4 | 87,4 |

| Собственный капитал | |||||||

| Уставный капитал | 200,000 | 200,000 | 122,5 | 65,4 | 0 | 100,0 | 0 |

| Резервный капитал | 100,000 | 300,000 | 61,3 | 98,1 | 200,000 | 300,0 | 122,5 |

| Прочие резервы | 75,000 | 261,011 | 45,9 | 85,3 | 186,011 | 348,0 | 113,9 |

| Нераспределенный доход (непокрытый убыток): | -216457 | -472792 | -132,6 | -154,6 | -256,335 | -218,4 | -157 |

| в том числе: | |||||||

| отчетного года | -216457 | -256,335 | -132,6 | -83,8 | -39,878 | 118,4 | -24,4 |

| предыдущих лет | 0 | -216457 | - | -70,8 | -216,457 | 100,0 | -132,6 |

| Итого капитал: | 158,543 | 288,219 | 97,1 | 94,2 | 129,676 | 181,8 | 79,4 |

| Отсроченное налоговое обязательство | 0 | 4,598 | - | 2,2 | 4,598 | 100,0 | 2,8 |

| Начисленные расходы по расчетам с персоналом | 2,203 | 4,356 | 1,3 | 1,8 | 2,153 | 243,1 | 1,3 |

| Обязательство перед бюджетом по налогам и другим обязательным платежам в бюджет | 0 | 5,345 | 0,3 | 0,4 | 5,345 | 293,7 | 3,3 |

| Прочие обязательства | 2,506 | 3,398 | 1,3 | 1,4 | 892 | 214,7 | 0,5 |

| Итого обязательства | 4,709 | 17,697 | 2,9 | 5,8 | 12,988 | 375,8 | 8 |

| Баланс | 163,252 | 305,916 | 100 | 100 | 142,664 | 187,4 | 87,4 |

|

|

|

Все показатели сравнительного аналитического баланса можно разбить на три группы:

|

|

|

- статьи баланса в абсолютном выражении на начало и конец года

- показатели структуры баланса на начало и конец года

- динамика статей баланса в абсолютном (стоимостном) выражении

- динамика структуры баланса

- влияние динамики отдельных статей баланса на динамику баланса в целом.

В структуре актива баланса каких-либо существенных влияний на увеличение валюты баланса не наблюдается, хотя имеется значительное повышение суммы нематериальных активов (на 306,6%). По всей совокупности актива баланса, можно также выделить увеличение размещенных вкладов, процент которых, по сравнению с прошлым периодом поднялся на уровень 58, 3%, что в наиболее значительной мере сказалось на общем балансе (баланс увеличился на 8,6%).

В пассиве баланса, наибольшим весом в динамике повышения наблюдается рост расходов по персоналу (398,4%) и отсроченного налогового обязательства (397,8%), что, в принципе, особого влияния на изменение валюты баланса не оказало.

Главным источником прироста явился нераспределенный доход прошлых лет предприятия, что плохо т.к. в дальнейшем этих средств может не быть.

|

|

|

Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов.

2.5.4 Анализ отчета о прибылях и убытках АО «НПФ «Республика»

Таблица - 6 Отчет о прибылях и убытках (в тысячах казахстанских тенге)

| Наименование статей | На 01.01.08г. | На 01.01.09г. | Отклонения (+/-) | Темп роста, % |

| Комиссионные вознаграждения | 13,255 | 38,946 | 25,691 | 293,82 |

| Доходы в виде вознаграждений по текущим счетам и размещенным вкладам | 2,077 | 6,461 | 4,384 | 311,07 |

| Доходы в виде вознаграждения (купона и/или дисконта) по приобретенным ценным бумагам | 17,084 | 20,339 | 3,255 | 119,05 |

| Доходы (убытки) от купли – продажи ценных бумаг (нетто) | - | - | - | - |

| Доходы (убытки) от изменения стоимости торговых ценных бумаг и ценных бумаг, имеющихся в наличии для продажи (нетто) | -31,365 | -71,006 | -39,641 | -226,39 |

| Доходы по операциям «обратное РЕПО» | 11,317 | 15,173 | 3,856 | 134,07 |

| Доходы (убытки) от переоценки иностранной валюты (нетто) | 2,123 | 3,453 | 1,330 | 162,65 |

| Доходы от реализации нефинансовых активов и получения активов | 4,524 | 7,021 | 2,497 | 155,19 |

| Прочие доходы | 3,289 | 8,267 | 4,978 | 251,35 |

| Итого доходов | 21,253 | 33,914 | 9,661 | 145,46 |

| Комиссионные расходы | 1,532 | 2,922 | 1,390 | 190,73 |

| в том числе: | ||||

| Вознаграждения ООИУПА | 782 | 1,254 | 472 | 160,36 |

| Вознаграждения банкам-кастодианам | 750 | 1,668 | 918 | 222,4 |

| Расходы в виде вознаграждения (премии) по приобретенным ценным бумагам | 1,886 | 2,140 | 254 | 113,47 |

| Расходы по операциям «РЕПО» | 9,625 | 12,536 | 2,911 | 130,24 |

| Расходы в виде вознаграждения по полученным займам и финансовой аренде | - | - | - | - |

| Общие и административные расходы | 5,375 | 10,190 | 4,815 | 189,58 |

| Расходы от реализации нефинансовых активов и передачи активов | 772 | 1,538 | 766 | 199,22 |

| Прочие расходы | 10,502 | 18,889 | 8,387 | 179,86 |

| Итого расходов | 29,692 | 48,215 | 19,523 | 165,75 |

| Прибыль (убыток) до отчисления в резервы (провизии) | -8,439 | -14,301 | -5,862 | -169,46 |

| Резервы (восстановление резервов) на возможные потери по операциям | - | - | - | - |

| Доход от участия в капитале других юридических лиц | - | - | - | - |

| Прибыль (убыток) до налогообложения | -8,439 | -14,301 | -5,862 | -169,46 |

| Корпоративный подоходный налог | 0 | 0 | 0 | 0 |

| Чистая прибыль (убыток) после налогообложения | -8,439 | -14,301 | -5,862 | -169,46 |

| Доля меньшинства | - | - | - | - |

| Чистая прибыль (убыток) за период | -8,439 | -14,301 | -5,862 | -169,46 |

|

|

|

Анализируя данный отчет, в статье доходов (убытки) от изменения стоимости торговых ценных бумаг и ценных бумаг, имеющихся в наличии для продажи (нетто) наблюдается убыток на сумму, превышающую ранее полученный убыток по этой же статье на 39,641 тыс. тенге, что в процентном выражении показало рост на 226,39%. Но, вследствие увеличения остальных статей доходной части, данный убыток не повлиял на общую картину финансового состояния Фонда. Также наблюдается рост расходной части Фонда. Данные показатели главным образом характеризуют произошедшее за отчетный период расширение структуры фонда, то есть открытие новых представительств и агентских пунктов фонда. В общем виде картина отчета выглядит, таким образом, доходы увеличились на 9 661 тыс. тенге (45,5%), расходы на 19 523 тыс. тенге (65,8%), данное превышение ростов расходов над доходами привело к отрицательному увеличению показателя чистой прибыли (убытка) за данный период на 69,5%.

2.6 Анализ структуры финансовых инструментов

В Казахстане давно идет спор о том, куда надо инвестировать пенсионные активы. Одни говорят: только в высоконадежные безрисковые инструменты, лучше всего – в государственные облигации. Только так можно гарантировать сохранность пенсионных накоплений. Другие возражают: почему бы не направить эти деньги на развитие экономики страны? Вложить их в инвестиционные проекты, в облигации не только крупных, но и средних, стабильно работающих предприятий. Разве плохо, если за счет долгосрочных пенсионных накоплений в стране будут строиться дороги и новые производства? Это будут вполне рентабельные проекты, и клиенты НПФ смогут получить больше инвестиционного дохода, чем сейчас от вложения пенсионных денег в ценные бумаги Министерства финансов. И в тех и в других рассуждениях есть свой резон. Но государство в лице АФН четко определило приоритет: надежность вложений превыше всего. Агентство периодически корректирует список инструментов, в которые пенсионным фондам разрешается инвестировать деньги вкладчиков, в зависимости от ситуации на финансовом рынке. Но в целом придерживается весьма консервативных позиций.[2]

Действуя в рамках нормативов АФН, пенсионный фонд «Республика» инвестирует накопления в основном в казахстанские ценные бумаги, как корпоративные, так и государственные. Большая часть государственных бумаг в портфеле НПФ - это ценные бумаги Министерства финансов РК. А из корпоративных бумаг резидентов Казахстана наибольшей популярностью у НПФ пользуются облигации. АФН определяет не только перечень инструментов, в которые можно инвестировать пенсионные накопления, но и устанавливает лимиты вложений в каждый из них. Чем меньше риска, тем больше лимит, и наоборот.

В таблице - 7 представлен список инструментов, действовавших на 1 марта 2009 года:

Таблица – 7 Список финансовых инструментов АО НПФ «Республика»

| Финансовые инструменты | На 01.03.2009 г. млн. тенге | Доля от ПА, % |

| Деньги на инвестиционном счете | 185,7 | 1,5 |

| Государственные ценные бумаги РК | 3341,7 | 27,2 |

| Государственные ценные бумаги иностранных эмитентов | 0,0 | 0,0 |

| Негосударственные ценные бумаги иностранных эмитентов | 392,3 | 3,2 |

| Негосударственные ценные бумаги эмитентов РК, в том числе: | 6216,3 | 50,5 |

| Акции I категории официального списка KASE | 6,9 | 0,1 |

| Акции II категории официального списка KASE | 0,0 | 0,0 |

| Долговые ценные бумаги с рейтинговой оценкой | 696,9 | 5,7 |

| Долговые ценные бумаги без рейтинговой оценки I подкатегории | 4716,8 | 38,4 |

| Долговые ценные бумаги без рейтинговой оценки II подкатегории | 795,7 | 6,5 |

| Вклады в БВУ | 544,0 | 4,4 |

| Финансовые инструменты, неразрешенные к приобретению* | 1617,7 | 13,2 |

| Источник: АФН РК | ||

* в соответствии с постановлением Правления Агентства от 27 октября 2006 года № 225 «Об утверждении Правил осуществления деятельности по инвестиционному управлению пенсионными активами», управляющий пенсионными активами реализовывает такие ценные бумаги в течение одного года с даты наступления вышеуказанного события. В случае невозможности их реализации, управляющий пенсионными активами направляет в уполномоченный орган информацию об удержании таких ценных бумаг до срока погашения. К данным финансовым инструментам относятся, неразрешенные, вследствие:

1) изменения нормативных правовых актов и исключения из перечня финансовых инструментов, разрешенных к приобретению, высокорисковых инструментов;

2) снижения рейтингов финансовых инструментов или его эмитента;

3) делистинга финансового инструмента.

Из списка финансовых инструментов АО НПФ «Республика» наибольшую долю занимают негосударственные ценные бумаги эмитентов РК (50,5%), среди которых большей популярностью пользуются долговые ценные бумаги без рейтинговой оценки I подкатегории (38,4%). Государственные ценные бумаги РК занимают третью часть инвестиционного портфеля Фонда – 27,2%, так как, в соответствии с нормативами АФН, данный показатель процентного соотношения ГЦБ не должен составлять менее 20%, а к концу 2009 года еще и повысится до 30%. Введение данных стандартов с 01.04.2009 года позволяет, в условиях экономической нестабильности, снижать влияние негативных процессов, происходящих на финансовых рынках, на инвестиционные портфели Фондов.

2.7 Классификация рисков в НПФ. Расчет коэффициентов риска АО НПФ «Республика»

Проходящая в Казахстане пенсионная реформа послужила стимулом развития негосударственных пенсионных фондов в рамках, как обязательного пенсионного страхования, так и добровольного пенсионного обеспечения.

В тоже время негосударственные пенсионные фонды являются субъектами долгосрочных финансовых вложений и, как следствие, подвергаются достаточно существенным рискам, среди которых можно выделить кредитный и рыночный риски.

Правильный анализ этих рисков может способствовать эффективному стабильному развитию системы негосударственного пенсионного обеспечения.

При долгосрочной деятельности, а деятельность негосударственных пенсионных фондов всегда долгосрочна, возможность полностью избежать рисков минимальна. Время работы негосударственного пенсионного фонда зависит от наличия действующих договоров пенсионного обеспечения и может продолжаться до бесконечности.

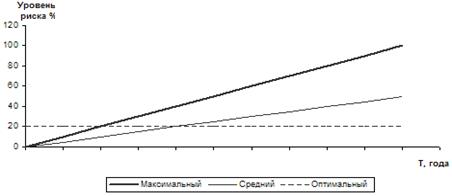

Риск=R1+R2+R3+Rt…

R – риск.

t – время работы негосударственного пенсионного фонда равное одному году.

Зависимость уровня рисков от продолжительности работы НПФ

Кредитный риск является наиболее распространенным видом финансового риска и представляет собой возможность потерь вследствие невыполнения контрагентом (эмитент, дебитор) своих договорных обязательств, прежде всего потери, связанные с объявлением контрагентом дефолта (неплатежеспособности). Кредитный риск рассчитывается путем умножения стоимости долговых ценных бумаг, находящихся в инвестиционном портфеле более трех лет либо удерживаемых до погашения, а также депозитов, аффинированных драгоценных металлов на соответствующий коэффициент взвешивания от 0 до 250 (чем выше коэффициент взвешивания, тем выше значение кредитного риска).

Специфический процентный риск – это риск, связанный с применением различных методов начисления и корректировки получаемого вознаграждения по ряду финансовых инструментов, которые при прочих равных условиях имеют сходные ценовые характеристики;

Специфический процентный риск рассчитывается путем умножения стоимости финансовых инструментов, находящихся в инвестиционном портфеле НПФ на соответствующий коэффициент специфичного риска от 0 до 8 (чем выше временной интервал до погашения финансовых инструментов, тем выше значение специфического процентного риска).

Общий процентный риск – это риск изменения процентных ставок по финансовым инструментам, находящимся в портфелях НПФ и в связи с этим возможным их непогашением. Общий процентный риск рассчитывается путем умножения стоимости финансовых инструментов, находящихся в инвестиционном портфеле НПФ на соответствующий коэффициент взвешивания от 0 до 6 (чем выше временной интервал до погашения финансовых инструментов, тем выше значение коэффициента взвешивания).

Валютный риск – риск возникновения убытков, связанный с изменением курсов иностранных валют по финансовым инструментам, находящимся в портфелях НПФ, которые номинированы в иностранных валютах. Значение валютного риска зависит от наличия в инвестиционном портфеле НПФ ценных бумаг, номинированных в иностранной валюте (при наличии ценных бумаг, номинированных в иностранной валюте значение коэффициента будет равняться 8, при отсутствии – 0).

Фондовый риск – риск возникновения убытков вследствие изменения стоимости акций, возникающий в случае изменения условий финансовых рынков, влияющих на рыночную стоимость акций. Значение фондового риска зависит от наличия в инвестиционном портфеле НПФ долевых ценных бумаг (акций), (при наличии в инвестиционном портфеле НПФ акций, значение коэффициента будет равняться 8, при отсутствии – 0).

Сумма пенсионных активов, взвешенных по фондовому и валютному рискам пенсионного фонда «Республика» равен 0.

Коэффициент риска – это один из основных факторов надежности фонда. Это один из важных факторов при выборе надежного пенсионного фонда. Агентство по финансовому надзору дало всем инструментам, в которые разрешено инвестировать пенсионные накопления, оценку риска. Она выражается коэффициентом от 0% до 300%.

Расчет средневзвешенных коэффициентов взвешивания рассчитывается как отношение стоимости активов, взвешенных по видам рисков, к стоимости данных активов до взвешивания, умноженное на 100.

Расчет коэффициентов риска по АО НПФ «Республика» по состоянию на 01 марта 2009 года

1) Расчет коэффициента кредитного риска:

(ВПАКр) / (ПАКр) = 0 / 701 863 * 100 = 0,00%

2) Расчет коэффициента специфического процентного риска:

(ВПАСр) / (ПАСр) = 15 135 / 1 838 392 * 100 = 0,82%

3) Расчет коэффициента общего процентного:

(ВПАПр) / (ПАПр) = 23 890 / 1 838 392 * 100 = 1,30%

К финансовым инструментам с 0% риска относятся:

- наличные деньги;

- наличная иностранная валюта стран, имеющих суверенный рейтинг не ниже «АА-» агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- государственные ценные бумаги Республики Казахстан, за исключением облигаций, выпущенных местными исполнительными органами;

- вклады в Национальном банке Республики Казахстан;

- государственные ценные бумаги иностранных государств, имеющих суверенный рейтинг не ниже «АА-» агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- ценные бумаги, выпущенные следующими международными финансовыми организациями: Международным банком реконструкции и развития, Европейским банком реконструкции и развития, Межамериканским банком развития, Банком международных расчетов, Азиатским банком развития, Африканским банком развития, Международной финансовой корпорацией, Исламским банком развития, Европейским инвестиционным банком;

- аффинированные драгоценные металлы и металлические депозиты, в том числе в банках-нерезидентах Республики Казахстан, имеющих рейтинговую оценку не ниже «АА-» по международной шкале агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- фьючерсы, опционы, свопы, форварды, приобретенные у контрагентов, включенных в І группу риска;

- начисленное вознаграждение по активам, включенным в I группу риска.

К инструментам с минимальным процентом риска от 20 до 50% относятся:

- наличная иностранная валюта стран, имеющих суверенный рейтинг не ниже «ВВВ-» агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств, и стран, не имеющих соответствующей рейтинговой оценки;

- государственные ценные бумаги иностранных государств, имеющих суверенный рейтинг от «А+» до «А-» агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- облигации, выпущенные местными исполнительными органами Республики Казахстан, включенные в официальный список фондовой биржи;

- вклады в банках второго уровня Республики Казахстан, имеющих долгосрочный кредитный рейтинг не ниже «А-» по международной шкале агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств, или рейтинговую оценку не ниже «kzA-» по национальной шкале агентства Standard&Poor’s, в дочерних банках-резидентах, родительский банк-нерезидент которых имеет долгосрочный кредитный рейтинг не ниже «АА-» по международной шкале агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- негосударственные долговые ценные бумаги, выпущенные иностранными организациями, имеющие рейтинговую оценку не ниже «АА-» по международной шкале агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- негосударственные долговые ценные бумаги, выпущенные организациями Республики Казахстан в соответствии с законодательством Республики Казахстан и других государств, имеющие рейтинговую оценку не ниже «А-» по международной шкале агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств, или рейтинговую оценку не ниже «kzA-» по национальной шкале агентства Standard&Poor’s;

- рrincipal protected notes, выпущенные организациями, имеющими рейтинговую оценку не ниже «АА-» по международной шкале агентства Standard&Poor’s или рейтинговую оценку аналогичного уровня одного из других рейтинговых агентств;

- фьючерсы, опционы, свопы, форварды, приобретенные у контрагентов, включенных во II группу риска;

- деньги в пути;

- начисленное вознаграждение по активам, включенным во II группу риска;

Дата добавления: 2019-07-15; просмотров: 95; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!