ДИНАМІКА ОБОРОТУ ОБІГОВИХ КОШТІВ

| Роки | 1992 | 1993 | 1994 | 1995 | 1996 |

| Оборот обігових коштів (в днях) | 54,32 | 48,9 | 90,78 | 158,1 | 375,8 |

ВАТ "ХБК", як підприємство, що перероблює сільськогосподарську сировину, постійно користувалось кредитними ресурсами на пільгових умовах. Тому частка кредитних ресурсів і позикових коштів завжди була великою. Коефіцієнт співвідношення позик і власних коштів, що показує частку позичок в загальній сумі власних коштів по роках складав:

Таблиця 3.4.

КОЕФІЦІЄНТ СПІВВІДНОШЕННЯ ПОЗИК І ВЛАСНИХ КОШТІВ

| Роки | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 |

| Коефіцієнт | 1,03 | 0,4 | 1,47 | 0,92 | 1,74 | 1,04 | 8,4 |

При оптимальному значенні даного коефіцієнта 0,5 фактичне значення вище, а по окремих роках значно вище 1, тобто підприємство постійно формує свої обігові кошти певною мірою за рахунок кредитних ресурсів і позикових коштів. Нестача власних обігових коштів є основним чинником спаду виробництва. Зниження темпу виробництва продукції пов'язане з нестачею коштів для придбання сировини і матеріалів.

Одержання кредитної підтримки згідно PL-480 дозволяє комбінату стабільно, починаючи з 1998 р. працювати з прибутком.

З метою поповнення обігових коштів весь балансовий прибуток, за виключенням платежів до бюджету, буде направлений на поповнення нормативу вільних обігових коштів.

При нарощування обсягу виробництва до рівня 93 млн. пм тканин і за рахунок зниження умовно-постійних затрат на одиницю продукції при умові збереження діючих цін комбінатом буде отримано прибуток в обсязі 4-6 млн. грн., а рентабельність виробництва буде складати 3-5%. З метою збільшення конкурентоспроможності виробленої продукції і беручи до уваги низьку платоспроможність населення комбінат передбачає можливість за 10 років використання кредиту, отриманим прибутком забезпечити окупність кредиту. Питання про повернення кредитних ресурсів повинно вирішуватися в межах 8 років з 2000 р. по 2007 p., оскільки цей період дозволяє наростити обігові кошти до 19097 тис. грн.

|

|

|

Наявність власних обігових коштів на 1.01.1997 р. складає 2801 тис. грн., або 1,2% в валюті балансу.

Графік повернення кредиту протягом 8 років дозволяє комбінату забезпечити протягом усього періоду стабільний оборот обігових коштів 66-87 днів, що відповідає реальному стану ринку збуту продукції.

Стійка і стабільна робота комбінату дозволить забезпечити надходження до бюджетних фондів та ПФУ до 51 млн. грн.

Відповідно до стандартної схеми використання кредитної лінії PL-480 проценти за користування кредитом становлять: до 2003 р. — 2,75%, а до 2007 р. — 3,75%. Повернення боргу починається з 2003 р. по $500 тис. США щорічно. Загальна сума процентів за користування кредитом по стандартній схемі становить $5313 тис. США.

|

|

|

Пропозиція ВАТ «ХБК» полягає у скороченні терміну користування кредитом PL-480 до десяти років з виплатою таких процентів за користування кредитом: перші два роки — 2,75%, а з 2000 р. — щорічно по 8%. Нарахування процентів у відповідності з такою схемою становить $1250 тис. США щорічно. Для того, щоб не сталося значного збільшення виплати процентів і основного боргу з 2000 р. комбінат пропонує нарахування цих сум рівними частками у сумі $1700 тис. США щорічно.

Ця пропозиція дозволить обслуговуючому банку, починаючи з 2000 p., накопичувати вільні кошти кредитної лінії та формувати спеціальний фонд з метою подальшого пільгового кредитування підприємств легкої промисловості.

Відповідно запропонованої схеми комбінат за 10 років використання кредитної лінії PL-480 перерахує обслуговуючому банку $14150 тис. США.

Починаючи з 2008 p. з'явиться можливість спрямовувати вільні кошти до 2022 р. у сумі $10912 тис. США на кредитування легкої промисловості та споживачів з метою розширення ринку збуту продукції ВАТ "ХБК".

3.2. Оперативне планування та шляхи його вдосконалення

Зниження обсягів виробництва ВАТ "ХБК" пояснюється наступними причинами:

|

|

|

• відсутність обігових коштів у підприємства, що призвело до неможливості закупівлі бавовняного волокна за власні кошти;

• відсутність рішень на урядовому рівні щодо реструктуризації кредиторської заборгованості;

• неможливість поточного кредитування у діючих умовах через високі процентні ставки;

• єдиною можливістю у забезпеченні сировиною була поставка бавовняного волокна від комерційних структур на умовах давальної переробки.

У зв'язку з тим, що перелік критичного імпорту на 1999 рік був затверджений лише в кінці липня 1999 року, поставка бавовни почала здійснюватись з вересня 1999 року.

Поставка бавовни на умовах давальницьких умовах переробки дозволила комбінату, починаючи з вересня 1999 року, знизити темпи падіння виробництва та почався темп росту по відношенню з серпнем 1999 року. За 9 місяців 1999 р. темп у порівнянні з 1998 роком (складав 39,3 %) збільшився до 52,9 %.

Враховуючи, що в кінці грудня 1999 року надійшла бавовна на умовах давальної переробки та знаходилась на складах до проведення фумігації, на складах комбінату на початок 2000 року знаходиться 880 тон бавовни.

Витрати на обробку тисячі метрів готових тканин в 1999 році склали 3059,7 гривень, тобто до витрат 1998 року збільшились більше ніж вдвічі.

|

|

|

Для стабілізації фінансового стану комбінату, з метою збільшення обсягів виробництва, необхідно вирішити цілий комплекс питань.

Однією з найбільш важливих проблем, які вагомо вплинуть на стабілізацію фінансового стану, є реструктуризація або "заморожування" кредиторської заборгованості. Наявність кредиторської заборгованості, яка накопичувалась роками в основному за рахунок штрафних санкцій, не дозволяє в сучасних умовах проводити платежі по поточному року. В такій ситуації значно збільшилась доля бартерних операцій.

Наявність кредитів не дозволяє підприємству знайти інвесторів, які так необхідні вітчизняним товаровиробникам у теперішній час, а також не дозволяє ні при яких умовах поповнювати обігові кошти, спрямовувати їх на оновлення та відтворення існуючого устаткування.

Враховуючи, що завантаження ВАТ "ХБК" у 1999 році здійснювалась в основному на умовах давальної переробки, комбінатом на 2000 рік відкориговані диференційні умови переробки давальної сировини, враховуючи кількість бавовни, яку завозять на переробку, завантаження потужностей з метою збільшення надходжень бавовни від комерційних структур.

З метою підвищення конкурентноздатності готової продукції комбінатом розробляється програма заходів по зменшенню збитковості підприємства та собівартості продукції в таких напрямках:

• консервація виробничих потужностей, незадіяних у виконанні замовлень;

• реструктуризація підприємства з орієнтацією на максимізацію усіх видів виробничих затрат, запровадження в усіх підрозділах систему контролю витрат та результатів діяльності.

Комбінату необхідно продовжити в 2000 році роботу по виконанню Постанови Кабінету Міністрів України від 12.05.1999 року №806, доручення Президента України від 12.08.1999 року №1-14/896 та Прем'єр-міністра України від 11.10.1999 року №22548/75 відносно державної підтримки стратегічно важливих об'єктів Херсонської області, а саме поставки бавовни з республіки Таджикистан для ВАТ "ХБК" в рахунок погашення заборгованості таджикській стороні перед ВАТ "Миколаївський глиноземний комбінат".

Також комбінату необхідно у 2000 році вирішити питання про передачу житлового фонду по спрощеній схемі у комунальну власність міста Херсона з метою скорочення витрат на утримання непромислової сфери.

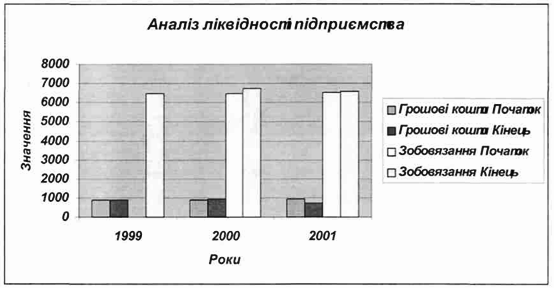

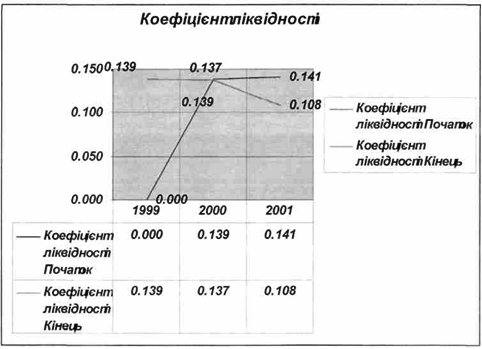

Провівши аналіз фінансового стану підприємства на основі його балансового звіту за попередні періоди та проаналізувавши коефіцієнт ліквідності (табл. 2.9) можна запропонувати наступні значення цього коефіцієнту: на кінець 2001 р. Кал= 0,108, що в три рази менше, ніж це потрібно за нормативами.

Рис. 3.2. Аналіз ліквідності підприємства.

Рис. 3.3. Коефіцієнт ліквідності

Дата добавления: 2019-07-15; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!