Оценка сравнительного аналитического баланса

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕООО «ЖИЛТРЕСТ №1»

2.1 Характеристика предприятия

Предприятие располагается по адресу:665719 Иркутская обл., Центральный округ, г. Братск, ул. Энгельса 19.

Организационно-правовая форма предприятия– ООО Жилтрест №1 (Общество с ограниченной ответственностью«Жилтрест №1»), создано в соответствии с частью первой Гражданского кодекса Российской Федерации по налогам и сборам по Центральному округу г. Братска Иркутской области от 13.09.2003 года серия 38 № 001005011, присвоен ОГРН №1063800842250.

ООО «Жилтрест№1» является юридическим лицом, функционирующим в соответствии с законодательством Российской Федерации, нормативными документами Иркутской области, решениями органов местного самоуправления и Уставом. Имеет собственное имущество, самостоятельный баланс, расчетный счет в банке, печать со своим наименованием, угловой штамп, бланки и фирменную символику.

ООО «Жилтрест№1»от своего имени приобретает и осуществляет имущественные и неимущественные права, несет обязательства, выступает истцом и ответчиком в арбитражных судах и судах общей юрисдикции.

ООО «Жилтрест№1» создано с целью обеспечения сохранности и эксплуатации жилого фонда, санитарного содержания микрорайонов города, удовлетворения потребностей населения в жилищно-коммунальных услугах. Предметом деятельности является техническое обслуживание, ремонт, эксплуатация и санитарное содержание жилищного фонда и придомовых территорий, а так же нежилых, служебных и производственных помещений.

|

|

|

Прибыль может распределяться на развитие предприятия, на модернизацию оборудования, на ремонт помещений, на освоение новых видов деятельности. Предприятие ежегодно перечисляет в местный бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, размерах и в сроки, которые определяются собственником имущества. Остающаяся в распоряжении Предприятия часть прибыли используется предприятием в соответствии со сметой, согласованной с собственником имущества. Предприятие создает из чистой прибыли резервный фонд. Комитетом по управлению муниципальным имуществом г. Братска трест наделен уставным фондом в размере 239197 рублей. Источниками формирования финансовых ресурсов ООО «Жилтрест№1» являются:

- квартирная плата;

- возмещение за услуги других предприятий;

- возмещение из бюджета на покрытие выпадающих доходов;

- средства на капитальный ремонт жилищного фонда;

- возмещение из бюджета на погашение разницы в тарифах на коммунальные услуги;

- прочие собственные доходы.

|

|

|

В состав треста входят следующие участки и службы:

- две службы по работе с населением №1 и №2, с ноября 2008 года эти службы были расформированы, в связи с передачей функций в МП СЕЗ ЖКХ и организована новая служба: служба по эксплуатации, техническому и санитарному содержанию;

- сантехническая служба;

- ремонтно-строительная служба;

- служба электроснабжения, автоматики и телемеханики;

- лифтовый участок;

- автотранспортный цех;

- служба по содержанию и ремонту общежитий;

- СРН №1, СРН №2;

- создано 14 участников индивидуальных предпринимателей (домоуправлений), работающих по схеме « Хозяин дома».

По состоянию на 01.01.2009 года ООО«Жилтрест№1» обслуживает жилые дома в Центральном округе г. Братска общей площадью1316499. кв.м. с количеством проживающих 60725человек и по договору подряда с МП « СЕЗ по ЖКХ» предприятие обслуживает площадь 58079 кв.м.в том числе п. Чекановский и 10 общежитий, количество проживающих 5281 человек.

По состоянию на 01.01.2009г.предприятиеобслуживает:

- 337жилых дома, в том числе 10 общежитий;

Из них:

- 221 жилых дома или 65,6% в крупнопанельном исполнении;

- 33 жилых дома или 9,8% в кирпичном исполнении;

- 83 жилых дома или 24,6% в деревянном исполнении.

По этажности дома подразделяются:

|

|

|

- 14- этажных – 1 шт или 0,3 %;

- 10- этажных – 13 шт или 3,9 %;

- 9 -этажных – 114 шт или 33,8 %;

- 6 -этажных – 3 шт или 0,9 %;

- 5 -этажных - 123 шт или 36,5 %;

- 1- этажных- 83 шт или 24,6%

Оборудовано:

- количество подъездов – 1009 шт;

- количество лифтов – 406 шт;

- количество мусоропроводов – 687 шт;

- количество домофонов – 38 шт.

На балансе треста находятся:

- квартир 24411 шт.;

- лифтов 412 шт.;

- мусоропроводов 711 шт.;

- подъездов 1023шт.;

- телеантенн 1056 шт.;

- тепловых узлов 362 шт.,

из них:

- оборудовано приборами «Электроника» - 187 шт.;

- водосчетчиков – 214 шт.;

- приборов учета тепла- 55 шт..

Целью деятельности предприятия является получение прибыли. На предприятии ведется отчетность по доходной и расходной части, в результате которой появляется прибыль или убыток.

Таблица 2 Результаты финансово-хозяйственной деятельности за 2009 год

| Показатели | Сумма, тыс. руб. | |

| 1. | Доходы, всего | 390682 |

| 2. | Расходы, всего | 380817,3 |

| 3. | Финансовый результат | + 9664,7 |

| 4. | Налог на прибыль | 2319,5 |

| 5. | Налог на расходы, не учитываемые при налогообложении | 927 |

| 6. | Чистая прибыль | 6418,2 |

Примечание 1: Как видно из таблицы 2, предприятие имеет балансовую прибыль в сумме 6418,2 тыс. рублей.

|

|

|

2.2 Анализ доходов и расходов

В процессе хозяйственной деятельности предприятие имеет доходы.

Под доходами понимается приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Доходы от обычных видов деятельности называются выручкой. Доходы состоят :

1. Начисление квартплаты по таким критериям как:

- техобслуживание;

- мусоропровод;

- уборка лестничных клеток;

- лифты;

- ТБО;

- телеантенны;

- содержание животных;

- текущий ремонт;

- домофоны.

2.2.1 Анализ доходов предприятия

Одним из основных показателей эффективности работы треста является выполнение плана доходов.

За2009 год трестом начислено доходов 390682 т. р., что на 20 414 т. р. больше, чем в 2008 году. Увеличение произошло из-за роста тарифов по квартплате с 1 февраля 2009 года в среднем на 10 % и с 1 сентября 2009 года в среднем на 15% и из-за увеличения объемов работ по платным услугам. Сбор доходов составил390682 т. руб. или 96,1% от начисления. Тарифы по квартплате разрабатываются с учетом типа жилых зданий и наличия в них элементов благоустройства.

Доходами предприятия являются:

- квартирная плата по основной деятельности;

- оказания платных услуг населению;

- внерелизационные доходы.

Анализ доходов предприятия отражен в табл. 3

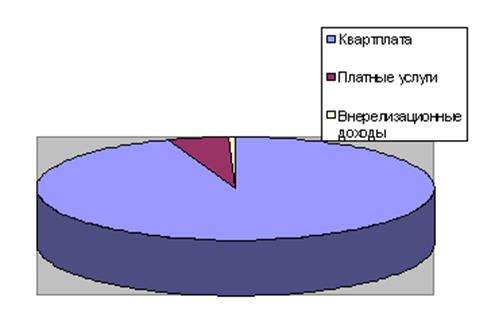

Таблица 3

Доходы от основной деятельности

| №/№ | Наименование статей | Сумма за 2009.т.р. | |

| 1. | Квартплата | 98484,8 | |

| 2. | Платные услуги | 5285,9 | |

| 3. | Внерелизационный доход | 500 | |

| ИТОГО: | 106271 |

Структура доходов от основной деятельности

Рис. 2. Структура доходов от основной деятельности

2.2.2 Анализ расходов предприятия

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного сырья, материалов, топлива и энергии, труда используемых в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Учитываются и анализируются на предприятиях такие основные показатели, которые планируются:

- расходы по обычным видам деятельности (произведенные организацией) в поэлементном разрезе;

- себестоимость продаж продукции в двух вариантах: производственная и полная как сумма производственной себестоимости и расходов периода (общехозяйственных и коммерческих);

- затраты (себестоимость) на 1 рубль продукции в двух вариантах : производственной и полной;

- калькуляция себестоимости отдельных изделий как база для установления цены с учетом спроса и предложения.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

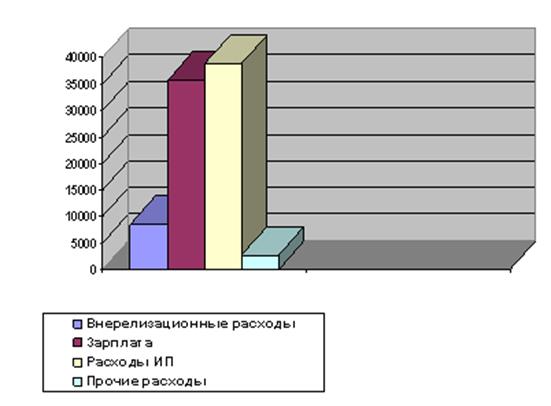

Расходы предприятия:

- заработная плата;

- внерелизационные расходы;

- расходы ИП;

- прочие расходы;

Таблица 5Анализ расходов

| № п/п | Наименование статей | Сумма 2009г. т.р.. | |

| 1. | Заработная плата | 35693,5 | |

| 2. | Внереализационные расходы | 8621,6 | |

| 3. | Расходы ИП | 38774,5 | |

| 4. | Прочие расходы | 2729,4 | |

| Итого: | 379085,2 | ||

Расходы ООО « Жилтрест № 1» представлены на рис. 4.

Рис. 4. Расходы предприятия за 2009 год

Из данных таблицы 4 можно сделать следующие выводы:

Фактические расходы по тресту за 2009 год составили 379085,2 т.р. Расходы увеличились на 8 188 т.р. в сравнении с фактом2008 года. Расходы на 1 кв. м. полезной площади за2009 год составили – 3,67 руб. В месяц, что на 0,40 руб.больше, чем за 2008 год.

Оценка сравнительного аналитического баланса

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

Выполнение плана финансово- хозяйственной деятельности

ООО « Жилтрест №1» за 2009г.

| № п-п | Наименование статей | План на 2009г. Начисления | Факт. За 2009г. Начисления. | %выполнения | Отклонение от плана (-,+)т. руб. | Удельный вес в общ. Доходах |

| 1.Доходы, всего без НДС | т.руб. | т.руб. | % | |||

| 1.1. Кварплата | ||||||

| 1. | Техобслуживание | 33174 | 33116.3 | 99,8 | -57,7 | 8,5 |

| 2. | Мусоропровод | 6952,9 | 6931,5 | 99,7 | -21,4 | 1,8 |

| 3. | Уборка лестничных клеток | 3596,9 | 4158,4 | 115,6 | 561,5 | 1,1 |

| 4. | Лифты | 20186,6 | 19668 | 97,4 | -518,6 | 5 |

| 5. | ТБО | 7460,1 | 7432,3 | 99,6 | 27,8 | 1,9 |

| 6. | Телеантенны | 1273,7 | 1233,7 | 96,9 | -40 | 0,3 |

| 7. | Животные | 521,5 | 492,3 | 94,4 | -29,2 | 0,1 |

| 8. | Текущий ремонт | 25063,7 | 24971,5 | 99.7 | -72,2 | 6,4 |

| 9. | Домофоны | 275,4 | 270,3 | 98,1 | -5,1 | 0,1 |

| 1.2.Договор подряда | 4126,3 | 4415,8 | 109 | 289,5 | 1,1 | |

| 1.3.Платные услуги | 5285,9 | 7900 | 149,5 | 2614,1 | 2 | |

| 1.4. Деж. по подъезду | 3099,8 | 3053,6 | 97,9 | -66,2 | 0,8 | |

| 1.5Центр.отопление,ГВС | 167287,5 | 166584,7 | 99,6 | -702,8 | 42,7 | |

| 1.6.ХВС, водоотведение | 53021,4 | 52101,5 | 98,3 | -919,9 | 13,4 | |

| 1.7. Льготы, субсидии,ТЭП | 27760,8 | 27134,6 | 97,7 | -626,2 | 7 | |

| Всего доходов | 388997,2 | 390682 | 100,4 | 1484,8 | 100 | |

| 2. | Расходы без НДС, Эксплуатация и тек ремонт жилья | |||||

| 2.1. | Заработная плата | 35619,4 | 35693,5 | 100,2 | 74,1 | 9,37 |

| 2.2. | Начисления на зарплату | 8860 | 8894,8 | 100,4 | 34,8 | 2,34 |

| 2.3. | Материалы | 9200 | 9121,8 | 99,2 | -78,2 | 2,4 |

| 2.4. | Запчасти. | 1120 | 1149,5 | 102,6 | 29,5 | 0,3 |

| 2.5. | Техобслуживание лифтов | 5479 | 5469,5 | 99,8 | -9,5 | 1,44 |

| 2.6. | Расходы ИП | 38798,6 | 38774,5 | 99,9 | -24,1 | 10,18 |

| Всего расходов | 381291 | 379085,2 | 99,4 | -2208 | 99,55 | |

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением стабильного финансирования отрасли, которая осуществляется, как правило, из двух источников: платежи потребителей и платных услуг оказываемых предприятием для населения.

Поэтому разработка механизмов финансового оздоровления жилищно-коммунального хозяйства является в настоящее время важнейшим элементом хозяйственно – финансовой деятельности предприятия и собственника муниципального имущества.

Кризис неплатежей, муниципализация коммунальных объектов, переход от командно – административных методов хозяйствования к рыночным, а также ряд других объективных и субъективных факторов негативно влияют на финансовое состояние большинства предприятий коммунального хозяйства. Иногда дело заканчивается судебными исками, по которым предприятие признаются банкротами.

Анализ финансового состояния, оперяющийся только на данные бухгалтерской отчетности, не может являться базой для принятия решений по финансовому оздоровлению предприятия, так как эти данные не позволят наметить меры по устранению выявленных причин для неплатежеспособности.

Основная задача текущего момента навести элементарный порядок в ЖКХ (учет и контроль), добиться «прозрачности» расходов и оценить возможность их снижения.

Важным шагом для организации работы по реформированию жилищно-коммунального хозяйства должно стать формирование единой по городу политики финансирования жилищного хозяйства, а также создание системы реального контроля и сопоставления уровня обслуживания жилья в городе в целом. Кроме того, вопросы эксплуатации жилищного фонда должны находиться в тесной административной взаимосвязи с вопросами ресурсообеспечения жилья. Объективно, переход на реальные договорные отношения между жилищниками- заказчиками услуг и тепло- водоснабжающими коммунальными предприятиями - поставщиками этих услуг приведет к возникновению различных конфликтных ситуаций, в том числе методического и административного характера. Это станет особенно заметно, когда перейдет в практическую плоскость решение проблем ресурсосбережения в жилищном фонде. В качестве арбитра в таких ситуациях может выступить представитель собственника, который в целом административно курирует эту сферу городского хозяйства. Таким представителем собственника может стать департамент жилищно-коммунального хозяйства администрации города.

Целью реформирования жилищно-коммунального хозяйства любого субъекта Российской Федерации или муниципального образования, исходя из Концепции реформы жилищно-коммунального хозяйства Российской Федерации, должен являться перевод жилищно-коммунального хозяйства региона на рыночные, социально ориентированные принципы функционирования для обеспечения населения необходимым качеством и количеством жилищно-коммунальных услуг[2]1.

Для реализации поставленной цели следует решить четыре группы задач:

- снижение стоимости и повышение качества жилищно-коммунальных

услуг;

- совершенствование механизмов финансирования отрасли;

- усиление социальной политики в сфере ЖКХ;

- обеспечение государственного контроля за состоянием жилищного фонда.

Цели и задачи региональной программы реформирования ЖКХ представлены на рис.12.екомендуемые цели и задачи региональной программы реформирования ЖКХ

Рис программы реформирования ЖКХ

I. Цель программы:

Перевод жилищно-коммунального хозяйства на рыночные,

социально ориентированные принципы функционирования для

обеспечения населения необходимым качеством и количеством

жилищно-коммунальных услуг

Задачи:

I-1I-3

Снижение стоимости и Усиление социальной

повышение качеств аполитики в сфере ЖКХ

услуг

I-2 I-4

Совершенствование механизмов Обеспечение государственного финансирования отрасли контроля за состоянием ЖФ

3.1 Направления реализации основных задач реформирования ЖКХ

Снижение стоимости и повышение качества услуг ЖКХ

Основные направления решения этой задачи представлены на рис. 13. [3] Ключевыми аспектами каждого из указанных направлений являются:

Демонополизация обслуживания муниципального жилищного фонда и формирование рынка услуг

Жилищно-коммунальная реформа одной из главных целей преобразований в жилищной сфере ставит демонополизацию обслуживания жилищного фонда и формирование рынка услуг. Решение этих задач практически целиком находится в компетенции региональных и местных органов власти.

Разделение функций заказчика услуг ЖКХ и подрядчиков по их предоставлению.

Мировая практика, а также российская практика последних лет достаточно убедительно показывают, что создание эффективных механизмов управления муниципальным жилищным фондом и его инфраструктурным обеспечением достигается путем четкого выделения функций собственника жилищного фонда (муниципалитета) и делегирования им на конкурсной основе функций управления и обслуживания муниципальной недвижимости специализированным организациям. Такая идеология нашла отражение в Концепции реформы жилищно-коммунального хозяйства в Российской Федерации.

При таком подходе система управления муниципальным жилищно-коммунальным хозяйством города рассматривается как трехуровневая система:

- собственник жилищного фонда и других объектов недвижимости;

- заказчики жилищно-коммунальных услуг;

- подрядные организации, обеспечивающие предоставление жилищно-коммунальных услуг.

Формирование службы заказчика (управляющей компании) как субъекта рыночных отношений является ключевым вопросом для реального развития конкуренции в муниципальном жилищном хозяйстве:

- существующее финансирование жилищного хозяйства не столь мало, сколь неэффективно расходуется, и главная проблема состоит в стабильности финансирования;

- даже в условиях нестабильного финансирования можно предусмотреть такую систему заключения договоров на выполнение подрядных работ, когда объем и перечень работ будут изменяться в зависимости от уровня финансирования по заданию заказчика;

- стабильность финансирования жилищного хозяйства достаточно легко обеспечить путем опережающего повышения в оплате населением доли стоимости жилищных услуг;

- для стабилизации взаимоотношений службы заказчика с теплоснабжающими организациями целесообразно заключать трехсторонний договор, где заказчик гарантирует оплату услуг теплоснабжающей организации в пределах тарифа для населения, а покрытие разницы между ценой услуги и тарифом для населения за счет бюджетных или других источников находится в компетенции местных органов власти.

Реализация таких мер может дать существенный толчок развитию реальных рыночных механизмов в жилищно-коммунальном хозяйстве, повышению качества и снижению стоимости услуг.

Проведение конкурсного отбора подрядчиков для текущего обслуживания жилья и проведения капитальных ремонтов позволяет резко повысить эффективность используемых финансовых ресурсов.

3.2 Изменение механизмов финансирования отрасли

Изменение механизмов финансирования жилищно-коммунального хозяйства призвано создать финансовые предпосылки для становления этой сферы как отрасли реальной рыночной экономики.

Эта задача включает в себя три основные составные части, представленные на рис. 13.

Переход на новую систему оплаты жилищно-коммунальных услуг включает в себя:

1) определение темпов повышения уровня оплаты услуг ЖКХ населением в каждом регионе и муниципальном образовании. Темпы повышения уровня оплаты жилья, с одной стороны, должны проводиться в соответствии с Концепцией реформирования жилищно - коммунального хозяйства Российской Федерации, с другой стороны, должны оцениваться реальная социально - экономическая ситуация в регионе и уровень доходов населения. Лучшим индикатором доходов населения является его охват программой жилищных субсидий; целесообразно проводить повышение тарифов таким образом, чтобы программа жилищных субсидий охватывала не более 30% населения;

2) определение социальных стандартов услуг ЖКХ и источников бюджетной поддержки отрасли. Рекомендуется делать это на муниципальном уровне; муниципальные социальные стандарты должны отражать не только жилищную обеспеченность, но и среднюю обеспеченность коммунальными услугами (наличие водоснабжения и канализации, вид отопления, наличие лифтового хозяйства и т.д.);

3) введение полной оплаты не первого жилья и жилья, превышающего некоторые социальные нормативы (эти нормативы в общем случае могут быть больше стандартов социальной площади жилья для расчета жилищных субсидий);

4) ускоренные темпы роста оплаты населением тех услуг, в предоставлении которых возможно развитие конкуренции или создана эффективная система антимонопольного регулирования, в частности, жилищных услуг по сравнению с коммунальными; такой подход может не только заметно повысить качество обслуживания жилищного фонда, но и увеличить коммунальные платежи населения за счет повышения дисциплины платежей;

5) разработка подходов по повышению ответственности жителей за оплату услуг ЖКХ. Эти подходы должны включать не репрессивные меры, а информационно - разъяснительные; правильно, информационно полно подготовленная квитанция об уплате за жилищно-коммунальные услуги, информация о работе службы жилищных субсидий, доброжелательное напоминание о просроченном платеже резко повышают уровень сбора платежей.

Предприятие строит свою финансовую деятельность, как унитарное муниципальное предприятие на полном хозяйственном расчете и договорных отношениях с предприятиями, в том числе с дирекцией единого заказчика, как одна из субподрядных организаций на работы по сбору и обработке коммунальных платежей населения и предприятий.

Финансовые средства, аккумулируемые на расчетном счете муниципального предприятия, не должны переводиться на сторонние расчетные счета - не производителей коммунальных услуг - без ведома и разрешения администрации.

Доход от использования, не уменьшаемого остатка денежных средств муниципального предприятия от финансово-банковской деятельности аккумулируется и используется в целях развития инженерной инфраструктуры ЖКХ города и предприятия только с разрешения администрации.

Развитие финансовой деятельности предприятия осуществляется в направлении создания коммунального банка на базе предприятия с целью приобретения дополнительных возможностей работы с денежными средствами, собираемыми на его расчетном счете как в виде краткосрочного, так и долгосрочного кредитования по усмотрению администрации, руководства ЖКХ и дирекции предприятия. Создание банка на основе предприятия позволяет замкнуть цепочку управления отраслью в самом его важном звене - финансах.

3.3 Расчет экономического эффекта от установки счетчиков системы отопления

Эффективное использование тепловой энергии – одна из основных задач реформы жилищно-коммунального хозяйства.

Основная часть в расходах ЖКХ как для населения, так и для бюджета ложится не на эксплуатацию непосредственно жилья, а на коммунальные услуги, и в первую очередь на теплоснабжение. Здесь сосредоточен основной потенциал снижения издержек ЖКХ и наиболее актуальная проблема энергосбережения. Самый ощутимый экономический эффект можно получить в сфере централизованного теплоснабжения.

Одна из первоочередных мер, первый шаг решения этой задачи – обследование и анализ систем централизованного теплоснабжения. Второй шаг энергосбережения – учет тепла, воды с помощью современного оборудования. Анализируемое предприятие является сборщиком квартплаты и платы за коммунальные услуги, т.е. посредником. Поставщиками коммунальных услуг (тепло, вода, канализация) являются такие предприятия, как Теплоэнергопредприятие, поставляющее отопление, горячую воду, и Водоканал, поставляющее холодную воду и отвод канализации. Они предъявляют счета ООО «Жилтрест № 1» по установленным нормативам, вне зависимости от фактического потребления. В случае установки теплосчетчиков, водосчетчиков оплата за предъявляемые услуги будет производиться по фактическим расходам.

В развитых странах давно перешли к фактической оплате за потребление энергоресурсов путем установления приборов учета тепла. В городе Братске только в последние три года начали заниматься приобретением и установкой приборов учета тепла в домах.

Расчет экономии от установки теплосчетчиков:

0,05Гкал*1376809м2*12 мес = 495651,2 Гкал затраты на теплоснабжение жилого фонда в год до установкитеплосчетчиков.

495651,2 Гкал *350,9руб.*1,18 НДС = 207212781,3 т.р. затраты на теплоснабжение жилого фонда в год до установки теплосчетчиков.

0,05Гкал *150м.кв* 12мес = 54 Гкал затраты на теплоснабжение производственных помещений в год до установки теплосчетчиков.

54 Гкал *350,9руб.*1,18 НДС. = 22302 т.р. затраты на теплоснабжение производственных помещений в год до установки теплосчетчиков.

0,027*1478,85 м2 *12 = 479,5 Гкал затраты на теплоснабжение жилого фонда в год после установки теплосчетчиков.

479,5Гкал *350,9руб.*1,18 НДС = 198542,72 т.р. затраты на теплоснабжение жилого фонда в год после установки теплосчетчиков.

0,027*150 м2 *12 = 48,6 Гкал затраты на теплоснабжение производственных помещений в год после установки теплосчетчиков.

48,6 Гкал *350,9руб.*1,18 НДС.= 20123,42 т.р. затраты на теплоснабжение производственных помещений в год после установки теплосчетчиков.

Таблица 10 Расчет экономии от установки теплосчетчиков

|

Показатели |

Ед. изм. |

| |||

| до установки теплосчетчиков | после установки теплосчетчиков | Экономия | |||

| 1. | Затраты на теплоснабжение жилого фонда в год | т.р. | 207212781,3 | 198542,72 | 207014238,58 |

| 2. | Затраты на теплоснабжение жилого фонда в год | Гкал | 495651,2 | 479,5 | 495171,7 |

| 3. | Затраты на теплоснабжение производственных площадей ЖКХ в год | т.р. | 22302 | 20123,42 | 2178,58 |

| 4. | Затраты на теплоснабжение производственных площадей ЖКХ в год | Гкал | 54 | 48,6 | 5,5 |

| 5. | Количество общей площади жилого фонда | м2 | 1315499 | 1315499 | |

| 6. | Производственная площадь | м2 | 150 | 150 | |

| 7. | Стоимость одной Гкал | руб. | 414,05 | 414,05 | |

| 8. | Удельная норма потребления тепла в месяц | Гкал | 0,05 | 0,027 | 0,05 |

Таблица 11Расчет затрат на установку теплосчетчиков

| Показатели | Ед. изм. | ||

| 1. | Количество теплосчетчиков | шт. | 214 |

| 2. | Стоимость одного теплосчетчика | т.р. | 16,312 |

| 3. | Затраты на монтаж одного теплосчетчика | т.р. | 6,688 |

| Итого затрат на приобретение и монтаж теплосчетчиков | т.р. | 4922,00 |

Из таблиц 10 и 11 видно, что если во всех жилых домах ООО «Жилтрест №1» установить приборы учета тепла, то затраты на установку теплосчетчиков составят 4922,00 т. р., а экономия в результате их установки составит 8057,24 т. р. в год.

3.4Расчет экономического эффекта от установки счетчиков горячей воды

Одним из мероприятий по энергосбережению, наряду с установкой теплосчетчиков, является установка счетчиков горячей воды. При этом также ожидается получить экономию. После их установки служба сантехнических систем сможет анализировать фактические расходы потребления горячей воды и в случае большего потребления устранять протечки в трубах центрального водоснабжения, а также осуществлять обход квартир с целью устранения протечек и проведения разъяснительной работы по экономии горячей воды.

При установке счетчиков горячей воды планируется получить следующий экономический эффект (расчеты от проведения этого мероприятия приведены ниже).

Расчет экономии от установки счетчиков горячей воды:

158,5л*64274чел*365 дн /1000= 37118411,5 м3 потребление горячей воды в жилом фонде в год до установки счетчиков.

37118411,5 м3 *7,78руб*1,18НДС = 341118201,9 т.р. затраты на горячее водоснабжение и канализацию в жилищном фонде за год до установки счетчиков.

40 л*30 чел*365 дн/1000 =438м3 потребление горячей воды в производственных площадях в год до установки счетчиков.

135м3*64274 чел*365дн/1000 = 3167101,3м3 потребление горячей воды в жилом фонде в год до установки счетчиков.

3167101,3м3 *7,78руб*1,18НДС= 29107660т.р. затраты на горячее водоснабжение и канализацию в производственных площадях за год после установки счетчиков.

Таблица 14

Расчет затрат на установку счетчиков горячей воды

| Показатели | Ед. изм. | ||

| 1. | Количество счетчиков горячей воды | шт. | 289 |

| 2. | Стоимость одного счетчика горячей воды | т. р. | 3,79 |

| 3. | Затраты на монтаж одного счетчика горячей воды по договору | т. р. | 1,554 |

| 4. | Итого затраты на приобретение и монтаж счетчиков горячей воды | т.р. | 1544,70 |

| Показатели | Ед. изм. | Затраты на отопление | Экономия | ||

| до установки теплосчетчиков | после установки теплосчетчиков | ||||

| 1. | Затраты на горячее водоснабжение и канализацию в жилищном фонде в год | т.р. | 341118201,9 | 3167101,3 | 337951100,6 |

| 2. | Затраты на горячее водоснабжение и канализацию в производственных площадях в год | т.р. | 37118411,5 | 29107660 | 8012751,5 |

| 3. | Количество проживающих в жилищном фонде | чел. | 64274 | 64274 | |

| 4. | Количество работников | чел. | 153 | 153 | |

| 5. | Стоимость одного м3 горячей воды и канализации (тариф) | т.р. | 9,18 | 9,18 | |

| 6. | Удельная норма на 1 человека в сутки | л | 158,5 | 135 | 23,5 |

Расчет экономии от установки счетчиков на линии горячего водоснабжения

Из таблиц 14,15 и 16 видно, что затраты в случае установки счетчиков горячей воды во всех домах составят 1544, 7 т.р., а экономия в результате установки этих счетчиков составит 1896,98 т.р.

Дата добавления: 2019-07-15; просмотров: 115; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!