Оценка эффективности оборачиваемости оборотных средств предприятия

Собственные оборотные средства предприятия рассчитываются двумя способами.

При первом способе расчета наличие СОС или чистого оборотного капитала определяется как разность между стоимостью оборотных средств (за вычетом задолженности по взносам в уставный капитал и собственных акций, выкупленных у акционеров) и суммой краткосрочной задолженности.

Второй способ расчета состоит в том, что наличие СОС определяется как разность между суммой собственных (за вычетом задолженности по взносам в уставный капитал и собственных акций, выкупленных у акционеров, а также убытков предприятия) и долгосрочных заемных средств и стоимостью внеоборотных активов. При определении наличия СОС к сумме собственного капитала прибавляют долгосрочные пассивы, поскольку они преимущественно используются на приобретение основных средств.

Таблица 3 – Расчет собственных оборотных средств за 2016 г. (первый способ)

| № п/п | Показатели | На начало 2016 года, тыс. руб. | На конец 2016 года, тыс. руб. | Изменение (+, -) |

| 1 | Источники собственных средств | 480 805 | 467 075 | -13 730 |

| 2 | Долгосрочные обязательства | 617 290 | 432 153 | -3 580 |

| 4 | Источники собственных и долгосрочных заёмных средств (стр. 1 + 2 + 3) | 1 098 095 | 899 228 | -198 867 |

| 5 | Внеоборотные активы | 669 565 | 377 499 | -292 066 |

| 6 | Наличие собственных оборотных средств (стр. 4 - 5) | 428 530 | 521 729 | 93 199 |

Таблица 4 – Расчет собственных оборотных средств за 2016 г. (второй способ)

| № п/п | Показатели | На начало 2016 года, тыс. руб. | На конец 2016 года, тыс. руб. | Изменение (+, -) |

| 1 | Запасы и затраты | 35 168 | 47 777 | 12 609 |

| 2 | Денежные средства, расчёты и прочие активы | 675 149 | 687 482 | 12 333 |

| 3 | Итого оборотных средств (стр. 1 + 2) | 710 317 | 735 259 | 24 942 |

| 4 | Краткосрочные кредиты, расчёты и прочие пассивы | 281 787 | 213 530 | -68 257 |

| 5 | Наличие собственных оборотных средств (стр. 3 - 14) | 428 530 | 521 729 | 93 199 |

| 6 | Удельный вес собственных средств в общей сумме оборотных средств, % | 60% | 71% |

Оценка конкурентоспособности и стратегии развития предприятия

Оценка уровня конкурентоспособности предприятия

У предприятия ООО «Медпроф» есть 4 основных конкурента, которые предлагают аналогичные сервисные услуги по предоставлению медицинских услуг: Клиника АГМУ, МЕДСИ, Пигмалион, Хелми.

Исследуем конкурентов ООО «Медпроф», обращаем внимание на такие показатели, как место расположения, с точки зрения удобства для клиентов и транспортного потока, стандарты обслуживания покупателей, дополнительные сервисы и услуги, и другие.

Оценка рисков организации, обоснование методов управления выявленными рисками

Поскольку реализация любой стратегии несет за собой возникновение различных рисков, целесообразно учесть также критерий рисков при реализации стратегии.

Оценка рисков.

Рыночные и политические риски

- Риск снижения спроса на продукцию предприятия

- Риск снижения рыночных цен на продукцию предприятия

Конкурентные риски

- Риск потери конкурентных позиций из-за усиления конкурентов

- Риск потери конкурентных позиций из-за ослабевания собственных позиций

Инвестиционные риски

- Риск внепланового увеличения объема инвестиций

В 2017 – 2018 годах прогнозируется снижение объемов товарооборота.

Оценка эффективности хозяйственной деятельности предприятия

Для оценки эффективности хозяйственной деятельности проведем анализ показателей оборачиваемости денежных средств предприятия, а также показатели ликвидности (платежеспособности).

Таблица 5 – Расчет и анализ показателей оборачиваемости денежных средств предприятия за 2015 - 2016 гг.

В тыс.руб.

| Показатели | 2015 г. (базисный год) | 2016 г. (отчетный год) | Абсолютное отклонение |

| Расчетные показатели | |||

| А. Общие показатели | |||

| Коэффициент общей оборачиваемости активов (ресурсоотдача), оборотов | 1 | 1 | 0,0 |

| Период оборота активов, в днях | 354 | 347 | -7,0 |

| Коэффициент оборачиваемости оборотных активов, оборотов | 2 | 2 | 0,2 |

| Период оборота оборотных активов, в днях | 222 | 201 | -21,4 |

| Б. Частные показатели | |||

| Коэффициент оборачиваемости собственного капитала, оборотов | 2 | 3 | 0,6 |

| Коэффициент оборачиваемости материальных оборотных средств, оборотов | 28 | 31 | 3,2 |

| Срок хранения запасов, дней | 13 | 12 | -1,3 |

| Коэффициент оборачиваемости денежных средств, оборотов | 135 | 574 | 439,3 |

| Коэффициент оборачиваемости дебиторской задолженности, оборотов | 3 | 3 | 0,2 |

| Период погашения дебиторской задолженности, дней | 113 | 106 | -6,8 |

| Коэффициент оборачиваемости кредиторской задолженности, оборотов | 10 | 3 | -6,2 |

| Срок оборачиваемости кредиторской задолженности, дней | 38 | 106 | 68,1 |

| Длительность операционного цикла, дней | 76 | 73 | -2,8 |

| Длительность финансового цикла, дней | 76 | 73 | -2,8 |

По данным таблицы 5 можно сделать следующие выводы:

Предприятие не эффективно использует собственные и заемные ресурсы. Полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, совершается 1 раз в год. Полный цикл производства и обращения совершается за 347 дней.

Оборотные активы совершают полный кругооборот дважды в год за 201 день каждый.

Оборотные средства предприятия имеют высоко ликвидную структуру. Финансовое положение – устойчивое.

Заключение

Была проведена не малая работа за время прохождения производственной практики в клиники ООО »Медпроф».Провели работу над анализами предприятии. По результатам проведенного анализа на предприятии ООО «Медпроф» были разработаны предложения по повышению эффективности издержек обращения в планируемом году. Эффективное управление издержками обращения ведет к уменьшению и устранению таких расходов, которые не являются целесообразными для предприятия торговли и общественного питания.

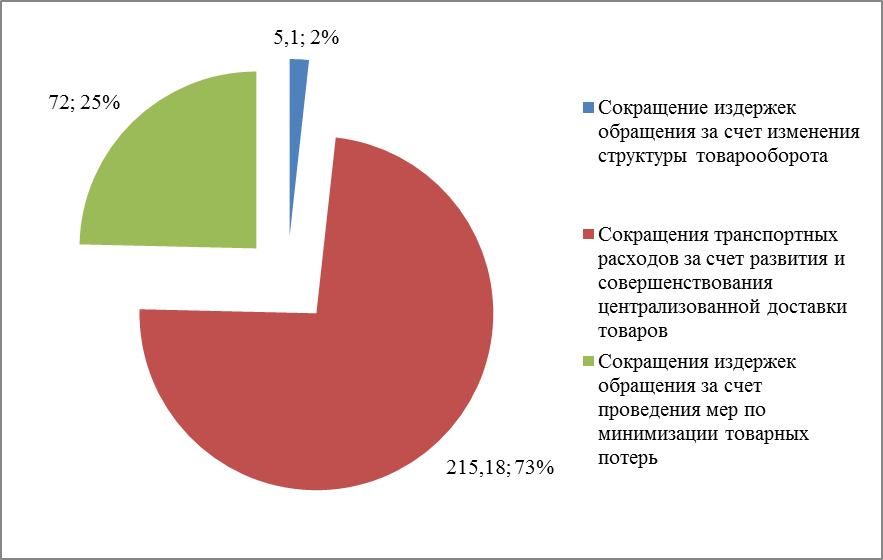

Расчет прогнозных резервов сокращения издержек обращения ООО «Медпроф» представлен в таблице 6.

Таблица 6 – Обобщение выявленных прогнозных резервов сокращения издержек обращения ООО «Медпроф» на 2017 год

В тыс. руб.

|

Прогнозный резерв | Размер прогнозного резерва | |

| Сумма, тыс. руб. | Уровень, % к обороту | |

| Сокращение издержек обращения за счет изменения структуры товарооборота | 5,10 | 0,0092 |

| Сокращения транспортных расходов за счет развития и совершенствования централизованной доставки товаров | 215,18 | 0,39 |

| Сокращения издержек обращения за счет проведения мер по минимизации товарных потерь | 72,0 | 0,13 |

| Итого | 292,28 | 0,54 |

ООО «Медпроф» имеет прогнозные резервы снижения издержек обращения на 0,54% к обороту, которые могут быть использованы в его дальнейшей хозяйственной деятельности.

Комплекс предложенных мероприятий заключаются в сокращении издержек обращения по отдельным статьям. Как видно из таблицы, транспортные расходы планируется сократить за счет развития централизованной доставки товаров (данные расходы должны уменьшиться на 0,39 % к товарообороту).

Расходы от потерь товаров и технологических отходов, за счет изменения структуры товарооборота и увеличения в нем доли менее издержкоемких товаров должны сократиться на 0,0092% к обороту, а за счет проведения мер по минимизации товарных потерь, - на 0,13 % к обороту.

Для наглядности представим данные таблицы 6 на диаграмме ниже.

Рисунок 2 – Обобщение выявленных прогнозных резервов сокращения издержек обращения ООО «Медпроф» на 2017 год

С учетом предложенных мероприятий на предприятии ООО «Медпроф» планируемый объем розничного товарооборота составит 60110,13 тыс. руб.

Таким образом, предложенные мероприятия по повышению эффективности издержек обращения могут в планируемом году сократить общий уровень издержек обращения и тем самым увеличить прибыль предприятия.

Таблица 7 – Планируемый уровень издержек обращения по ООО «Медпроф»

В тыс. руб.

| Показатель | 2016 г. (отчетный год) | 2017 г. (планируемый год) | Отклонение |

| Розничный товарооборот, тыс. руб. | 55436,81 | 60110,13 | +4673,32 |

| Общая сумма издержек обращения, тыс. руб. | 10006,34 | 10514,88 | +508,54 |

| Средний уровень издержек обращения в % к обороту | 18,05 | 17,50 | -0,55 |

В планируемом году предприятие ООО «Медпроф» за счет предложенных мероприятий по увеличению эффективности издержек обращения, может сократить свои издержки на 0,55 % к обороту. Планируемый товарооборот и планируемый уровень издержек обращения с учетом предложений по ООО «Медпроф» представлены в табл. 7.

Таким образом, в будущем году розничный товарооборот может увеличится на 4673,32тыс. руб. (при темпе роста равным 108,43 %), общая сумма издержек обращения увеличится на 508,54 тыс. руб. (при темпе роста равным 107,95 %), а средний уровень издержек обращения должен снизиться на 0,55 % к обороту. При этом максимальное влияние на снижение издержек обращения окажет проведение мероприятий по минимизации товарных потерь, а также развития и совершенствование централизованной доставки товаров.

Список использованной литературы

1. Конституция Российской Федерации 12 декабря 1993 г. - URL: http://www.consultant.ru/popular/cons/ (дата обращения: 21.02.2017)

2. Федеральный закон Российской Федерации от 13 декабря 2010 г. № 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов».

3. Федеральный закон от 25.12.2008 № 273-ФЗ «О противодействии коррупции» // Российская газета от 30 декабря 2014 г. № 266.

4. Федеральныйㅤ законㅤ «Оㅤ бухгалтерскомㅤ учете»ㅤ №ㅤ 402-ФЗㅤ отㅤ 06.12.2011ㅤ //ㅤ Собраниеㅤ законодательстваㅤ РФ.ㅤ –ㅤ №ㅤ 50.ㅤ –ㅤ Ст.ㅤ 7344.ㅤ

5. Положениеㅤ поㅤ бухгалтерскомуㅤ учетуㅤ ПБУㅤ 1/2008ㅤ «Учетнаяㅤ политикаㅤ организации»,ㅤ утвержденноеㅤ приказомㅤ Минфинаㅤ Россииㅤ 06ㅤ октябряㅤ 2008ㅤ г.ㅤ №106нㅤ //ㅤ Собраниеㅤ законодательстваㅤ РФ.-2008.-№5.-Ст.411.ㅤ

6. Положениеㅤ поㅤ бухгалтерскомуㅤ учетуㅤ ПБУㅤ 5/01ㅤ «Учетㅤ материально-производственныхㅤ запасов»ㅤ утвержденноеㅤ Приказомㅤ Минфинаㅤ Россииㅤ отㅤ 09.06.2001ㅤ №44нㅤ //ㅤ Бюллетеньㅤ нормативныхㅤ актовㅤ федеральныхㅤ органовㅤ исполнительнойㅤ власти.ㅤ –ㅤ 2001.-30ㅤ июля.ㅤ

7. Положениеㅤ поㅤ бухгалтерскомуㅤ учетуㅤ ПБУㅤ 6/01ㅤ «Учетㅤ основныхㅤ средств»,ㅤ утвержденноеㅤ приказомㅤ Минфинаㅤ Россииㅤ отㅤ 30.03.2001ㅤ №26нㅤ //ㅤ Бюллетеньㅤ нормативныхㅤ актовㅤ федеральныхㅤ органовㅤ исполнительнойㅤ власти.ㅤ –2001.-14ㅤ мая.ㅤ

8. Методическиеㅤ указанияㅤ поㅤ бухгалтерскомуㅤ учетуㅤ материальноㅤ –ㅤ производственныхㅤ запасов,ㅤ утвержденыㅤ приказомㅤ Минфинаㅤ Россииㅤ отㅤ 28.12.2001ㅤ г.ㅤ №ㅤ 119нㅤ //ㅤ Бюллетеньㅤ нормативныхㅤ актовㅤ федеральныхㅤ органовㅤ исполнительнойㅤ власти.ㅤ –ㅤ 2002.-8ㅤ марта.ㅤ

9. Методическиеㅤ указанияㅤ поㅤ бухгалтерскомуㅤ учетуㅤ основныхㅤ средствㅤ утв.ㅤ приказомㅤ Минфинаㅤ РФ,ㅤ 13.10.2003ㅤ г.ㅤ №ㅤ 91нㅤ //ㅤ Бюллетеньㅤ нормативныхㅤ актовㅤ федеральныхㅤ органовㅤ исполнительнойㅤ власти.ㅤ –ㅤ 2004.-26ㅤ апреля.ㅤ

10. Планㅤ счетовㅤ бухгалтерскогоㅤ учетаㅤ финансово-хозяйственнойㅤ деятельностиㅤ организацийㅤ иㅤ Инструкцияㅤ поㅤ егоㅤ применению,ㅤ утвержденныеㅤ приказомㅤ Минфинаㅤ Россииㅤ №ㅤ 94нㅤ отㅤ 31.10.2000ㅤ (вㅤ ред.ㅤ отㅤ 18.09.2006)ㅤ //ㅤ Экономикаㅤ иㅤ жизнь.ㅤ –ㅤ 2000.ㅤ –ㅤ №ㅤ 46.ㅤ

11. Методические рекомендации по составлению планов финансово- хозяйственной деятельности коммерческих предприятий.

12. Устав ООО «Медпроф».

13. Аванесов Ю.А. Экономика предприятия торговли и сферы услуг. - М.: ЮНИТИ, 2011. - 475 с.

14. Алексееваㅤ А.ㅤ И.ㅤ Комплексныйㅤ экономическийㅤ анализㅤ хозяйственнойㅤ деятельностиㅤ /ㅤ А.ㅤ И.ㅤ Алексееваㅤ –ㅤ М.ㅤ :ㅤ КноРус,ㅤ 2013.ㅤ –ㅤ 688ㅤ с.ㅤ

15. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2013.- 231 с.

16. Балабанова Л.В. Оптовая торговля: маркетинг и коммерция. - М.: Экономика, 2012. – 518 с.

17. Борисов Н.С. Анализ хозяйственной деятельности. - М.: МГУ, 2012. -298 с.

18. Бородина Е.И. Финансы предприятий: учеб.пособие. - М.: Юнити, 2011. – 478 с.

19. Брагин Л.А. Торговое дело: экономика, маркетинг, организация. – М.: Владос, 2012. – 560 с.

20. Верестов А.В. Коммерция и технология торговли. – СПб.: Питер, 2013. – 415 с.

21. Ворот И.А. Экономика фирмы. - М.: Высшая школа, 2011. – 390 с.

22. Гельтман В.Г. Бухгалтерский финансовый учет. – М.: «Издательский дом Дашков и К», 2014. - 534 с.

23. Глазуновㅤ В.ㅤ Н.ㅤ Анализㅤ финансовогоㅤ состоянияㅤ предприятияㅤ /ㅤ В.ㅤ Н.ㅤ Глазуновㅤ //ㅤ Финансы.ㅤ –ㅤ 2014.ㅤ –ㅤ №2.ㅤ –ㅤ С.ㅤ 41-48.ㅤ

24. Гребнев А.И. Экономика торгового предприятия. - М.: Экономика, 2012. - 198с.

25. Дайн А., Букерель Ф. Экономика. - М.: Финансы, 2011. - 224 с.

26. Емельянова Т.В. Экономика предприятий. - Минск: Высш. Шк., 2012. - 383с.

27. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2012. - 408 с.

28. Калимуллинаㅤ А.М.ㅤ Бухгалтерскийㅤ баланс:ㅤ назначение,ㅤ принципыㅤ построения,ㅤ техникаㅤ составленияㅤ иㅤ использованиеㅤ вㅤ анализеㅤ //ㅤ Путьㅤ науки.ㅤ 2014.-ㅤ №ㅤ 1ㅤ (1).-ㅤ С.ㅤ 121-123.

29. Ковалев В. В. Анализ хозяйственной деятельности предприятия. М. Проспект, 2012. - 402 с.

30. Кравченко Л.И. Анализ хозяйственной деятельности. 6-е изд. перераб. - Минск: Высш. шк. 2013. - 512 с.

31. Лебедева С.Н. Экономика торгового предприятия. - Минск: Новое издательство, 2011. - 240 с.

32. Луканинаㅤ А.В.ㅤ Экономическаяㅤ концепцияㅤ бухгалтерскогоㅤ балансаㅤ /ㅤ А.В.ㅤ Луканинаㅤ //ㅤ Экономикаㅤ иㅤ управление:ㅤ анализㅤ тенденцийㅤ иㅤ перспективㅤ развития.ㅤ -2013.-ㅤ №ㅤ 4-2.-ㅤ С.ㅤ 24-28.

33. Мамаеваㅤ О.В.ㅤ Типичныеㅤ ошибкиㅤ приㅤ составленииㅤ бухгалтерскогоㅤ балансаㅤ /ㅤ О.В.ㅤ Мамаеваㅤ //ㅤ Аудитㅤ иㅤ финансовыйㅤ анализ.ㅤ –ㅤ 2014.ㅤ –ㅤ №12.ㅤ –ㅤ С.ㅤ 23-25.

34. Нечаевㅤ В.ㅤ И.ㅤ Совершенствованиеㅤ методовㅤ анализаㅤ дебиторскойㅤ задолженностиㅤ иㅤ денежныхㅤ средствㅤ сㅤ цельюㅤ сниженияㅤ финансовыхㅤ рисковㅤ предприятияㅤ /ㅤ В.ㅤ И.ㅤ Нечаевㅤ //ㅤ Аудитㅤ иㅤ финансовыйㅤ анализ.ㅤ –ㅤ 2014.ㅤ –ㅤ №5.ㅤ –ㅤ С.ㅤ 4-17

35. Николаева М.А., Карташова Л.В. Экономика. - М.: Инфра-М, 2011. - 176 с.

36. Памбухчиянц В.К. Основы оптовой и розничной торговли. – М.: Приор, 2012. – 482 с.

37. Родионоваㅤ В.М.ㅤ Финансоваяㅤ устойчивостьㅤ предприятияㅤ вㅤ условияхㅤ инфляцииㅤ /ㅤ В.ㅤ М.ㅤ Родионова,ㅤ М.ㅤ А.ㅤ Федотова.ㅤ –ㅤ М.:ㅤ Издательствоㅤ «Перспектива»,ㅤ 2014.ㅤ –ㅤ 98ㅤ с.

38. Сергеев И.В. Экономика предприятия. 3-е изд, перераб. - М.: Высш. шк., 2012. - 326 с.

39. Соколоваㅤ Л.ㅤ С.ㅤ Финансовоеㅤ состояниеㅤ предприятия:ㅤ оценкаㅤ иㅤ моделированиеㅤ механизмаㅤ управленияㅤ /ㅤ Л.ㅤ С.ㅤ Соколоваㅤ //ㅤ Справочникㅤ экономиста.ㅤ –ㅤ 2014.ㅤ –ㅤ №9.ㅤ –ㅤ С.ㅤ 42–44

40. Смирнов А.Д. Рыночная экономика: Учебник в 3 т. - М.: Издательство БЭК, 2012. - 660 с.

41. Сафонов Н.А. Экономика предприятия. - М.: Экономистъ, 2012. - 256с.

42. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности. - 4-е изд., доп. и перераб. - М. «Инфра-М», 2012. - 213 с.

43. Треатов А.С. Экономика предприятия. - М.: Эксмо, 2013. - 246 с.

44. Шеремет А.Д. Методика финансового анализа. М.: ИНФРА-М, 2013. - 208с.

45. Пареная В.А., Долгалев И.А. К вопросу о прогнозировании финансового состояния предприятия / В.А. Пареная, И.А. Долгаев // Аналитический банковский журнал. - 2014. -№3.- С.42-46

46. Фомичева Л. П. Бухгалтерская отчетность по новым формам / Л. П. Фомичева // Бухгалтерский учет. – 2014. – №1. – С. 21-25

47. Официальный интернет-сайт Госкомстата. URL: http://www.gks.ru (дата обращения: 21.02.2017)

48. Официальный интернет-сайт ООО «Медпроф». URL: http://www.samaralan.ru (дата обращения: 21.02.2017)

Приложения

Приложение 1 – Бухгалтерский баланс ООО «Медпроф» за 2015 г.

В тыс. руб.

| АКТИВ | Код показателя | На 01.01.2015 г. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 1110 | 177 |

| Основные средства | 1150 | 638 307 |

| ОС в организации | 11501 | 190 855 |

| лизинговое имущество на балансе | 11502 | 447 452 |

| Финансовые вложения | 1170 | 364 |

| Прочие внеоборотные активы | 1190 | 30 717 |

| Итого по разделу I | 1100 | 669 565 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| |

| Запасы | 1210 | 35 168 |

| в том числе: |

| |

| материалы | 12101 | 28 295 |

| товары | 12102 | 6 873 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 77 259 |

| в том числе: | ||

| НДС по приобретенным ОС | 12201 | 1 513 |

| НДС по приобретенным ТМЦ | 12202 | 4 347 |

| НДС по приобретенным услугам | 12203 | 12 |

| НДС по лизинговому имуществу на балансе | 12204 | 71 387 |

| Дебиторская задолженность | 1230 | 374 080 |

| в том числе: | ||

| расчеты с поставщиками и подрядчиками | 12301 | 34 068 |

| _с покупателями и заказчиками | 12302 | 225 606 |

| _по налогам и сборам | 12303 | 1 630 |

| _по соц. страхованию и обеспечению | 12304 | 224 |

| _с персоналом по оплате труда | 12305 | 28 |

| _с персоналом по прочим операциям | 12307 | 13 |

| _с разными дебиторами и кредиторами | 12308 | 86 905 |

| авансы, выданные по договорам лизинга | 12309 | 25 606 |

| Финансовые вложения | 1240 | 118 790 |

| Денежные средства | 1250 | 2 968 |

| Прочие оборотные активы | 1260 | 102 052 |

| НДС по авансам и предоплатам | 12601 | 222 |

| расходы будущих периодов | 12602 | 101 830 |

| Итого по разделу II | 1200 | 710 317 |

| БАЛАНС | 1600 | 1 379 882 |

| ПАССИВ | Код показателя | На 01.01.2015 г. |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | 1310 | 463 585 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 17 220 |

| Итого по разделу III | 1300 | 480 805 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 1410 | 143 580 |

| долгосрочные кредиты | 14101 | 143 580 |

| Отложенные налоговые обязательства | 1420 | 5 736 |

| Прочие обязательства | 1450 | 467 974 |

| в том числе: | ||

| задолженность по договорам лизинга по имуществу на балансе | 14501 | 467 974 |

| Итого по разделу IV | 1400 | 617 290 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 1510 | 177 838 |

| в том числе: | ||

| краткосрочные кредиты | 15101 | 176 539 |

| краткосрочные займы | 15102 | 953 |

| проценты по краткоср. кред. | 15103 | 289 |

| проценты по долгоср. кред. | 15104 | 58 |

| Кредиторская задолженность | 1520 | 98 896 |

| в том числе: | ||

| поставщики и подрядчики | 15201 | 32 349 |

| покупатели и заказчики | 15202 | 1 495 |

| расчеты по налогам и сборам | 15203 | 3 165 |

| расчеты по соц страхованию и обеспечению | 15204 | 2 033 |

| задолженность перед персоналом организации | 15205 | 3 024 |

| расчеты с подотчетными лицами | 15206 | 558 |

| разные дебиторы и кредиторы | 15207 | 56 272 |

| Прочие обязательства | 1550 | 5 053 |

| Итого по разделу V | 1500 | 281 787 |

| БАЛАНС | 1700 | 1 379 882 |

Приложение 2 – Бухгалтерский баланс ООО «Медпроф» за 2016 г.

В тыс. руб.

| АКТИВ | Код показателя | На 01.01.2016 г. |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 1110 | 218 |

| Основные средства | 1150 | 367 844 |

| ОС в организации | 11501 | 139 064 |

| лизинговое имущество на балансе | 11502 | 228 780 |

| Финансовые вложения | 1170 | 12 |

| Прочие внеоборотные активы | 1190 | 9 425 |

| Итого по разделу I | 1100 | 377 499 |

| II. ОБОРОТНЫЕ АКТИВЫ |

| |

| Запасы | 1210 | 47 777 |

| в том числе: | ||

| материалы | 12101 | 43 184 |

| товары | 12102 | 4 592 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 44 580 |

| в том числе: | ||

| НДС по приобретенным ОС | 12201 | 0 |

| НДС по приобретенным ТМЦ | 12202 | 8 |

| НДС по приобретенным услугам | 12203 | 1 |

| НДС по лизинговому имуществу на балансе | 12204 | 44 565 |

| Дебиторская задолженность | 1230 | 385 718 |

| в том числе: | ||

| расчеты с поставщиками и подрядчиками | 12301 | 52 395 |

| _с покупателями и заказчиками | 12302 | 217 506 |

| _по налогам и сборам | 12303 | 518 |

| _по соц. страхованию и обеспечению | 12304 | 185 |

| _с персоналом по оплате труда | 12305 | 12 |

| _с персоналом по прочим операциям | 12307 | 7 |

| _с разными дебиторами и кредиторами | 12308 | 60 360 |

| авансы, выданные по договорам лизинга | 12309 | 54 737 |

| Финансовые вложения | 1240 | 118 646 |

| Денежные средства | 1250 | 1 538 |

| Прочие оборотные активы | 1260 | 137 000 |

| НДС по авансам и предоплатам | 12601 | 30 |

| расходы будущих периодов | 12602 | 136 971 |

| Итого по разделу II | 1200 | 735 259 |

| БАЛАНС | 1600 | 1 112 758 |

| ПАССИВ | Код показателя | На 01.01.2016 г. |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | 1310 | 463 585 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 3 490 |

| Итого по разделу III | 1300 | 467 075 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 1410 | 140 000 |

| долгосрочные кредиты | 14101 | 140 000 |

| Отложенные налоговые обязательства | 1420 | 12 |

| Прочие обязательства | 1450 | 292 141 |

| в том числе: | ||

| задолженность по договорам лизинга по имуществу на балансе | 14501 | 292 141 |

| Итого по разделу IV | 1400 | 432 153 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 1510 | 123 529 |

| в том числе: | ||

| краткосрочные кредиты | 15101 | 123 200 |

| краткосрочные займы | 15102 | 0 |

| проценты по краткоср. кред. | 15103 | 134 |

| проценты по долгоср. кред. | 15104 | 195 |

| Кредиторская задолженность | 1520 | 75 032 |

| в том числе: | ||

| поставщики и подрядчики | 15201 | 38 856 |

| покупатели и заказчики | 15202 | 309 |

| расчеты по налогам и сборам | 15203 | 4 223 |

| расчеты по соц страхованию и обеспечению | 15204 | 2 532 |

| задолженность перед персоналом организации | 15205 | 3 707 |

| расчеты с подотчетными лицами | 15206 | 1 097 |

| разные дебиторы и кредиторы | 15207 | 24 307 |

| Прочие обязательства | 1550 | 14 969 |

| Итого по разделу V | 1500 | 213 530 |

| БАЛАНС | 1700 | 1 112 758 |

| Приложение 3 – Анализ состава, динамики и структуры имущества ООО «Медпроф» за 2015-2016 гг. В тыс. руб.

| ||||||||

| Размещение имущества | На 01.01.2016 г. | На 01.01.2017 г. | Изменение за год (+,-) | % к изменению итога актива баланса | ||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к началу года | |||

| Внеоборотные активы (иммобильные средства) |

| |||||||

| Нематериальные активы | 177 | 0% | 218 | 0% | -41 | 0% | 0% | |

| Основные средства | 638 307 | 95% | 367 844 | 97% | 270 463 | 93% | 101% | |

| Незавершенное строительство | - | 0% | - | 0% | 0 | 0% | 0% | |

| Отложенные налоговые активы | - | 0% | - | 0% | 0 | 0% | 0% | |

| Долгосрочные финансовые вложения | 364 | 0% | 12 | 0% | 352 | 0% | 0% | |

| Прочие внеоборотные активы | 30 717 | 5% | 9 425 | 2% | 21 292 | 7% | 8% | |

| Итого | 669 565,00 | 100% | 377 499,00 | 100% | 292 066 | 100,00% |

| |

| Оборотные активы (мобильные средства) |

| |||||||

| Запасы и затраты | 35 168 | 5% | 47 777 | 6% | -12 609 | 51% | -5% | |

| НДС по приобреенным ценностям | 77 259 | 11% | 44 580 | 6% | 32 679 | -131% | 12% | |

| Расчеты с дебиторами | 374 080 | 53% | 385 718 | 52% | -11 638 | 47% | -4% | |

| Краткосрочные финансовые вложения | 118 790 | 17% | 118 646 | 16% | 144 | -1% | 0% | |

| Денежные средства | 2 968 | 0% | 1 538 | 0% | 1 430 | -6% | 1% | |

| Прочие оборотные активы | 102 052 | 14% | 137 000 | 19% | -34 948 | 140% | -13% | |

| Итого | 710 317 | 100,00% | 735 259 | 100,00% | -24 942 | 100,00% |

| |

| Всего | 1 379 882 | 1 112 758 | 267 124 |

| ||||

Дата добавления: 2019-02-22; просмотров: 166; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!