Облигации федерального займа (ОФЗ)

Дисциплина «Математические основы финансовых вычислений» Раздел 5 «Облигации» Практическое занятие на тему «Расчетные характеристики облигации: текущая (курсовая) стоимость, доходность к погашению» 1. Определение текущей (курсовой) стоимости купонной облигации Основной подход к определению текущей[1] (курсовой) стоимости облигаций (и других ценных бумаг) состоит в следующем: 1) определяют поток доходов, который ожидается по облигации; 2) находят дисконтированную (на сегодняшний день) стоимость величины каждого платежа; 3) суммируют дисконтированные стоимости. Введем обозначения: Р – текущая стоимость облигации, С – купонная выплата С=сN (с – годовая купонная процентная ставка), N – номинальная стоимость облигации, n – число лет оставшихся до погашения, r – ставка дисконтирования. Для вывода формулы текущей стоимости облигации воспользуемся формулами наращения и дисконтирования по сложной ставке: . Тогда дисконтированные стоимости каждого купонного платежа составят: 1-й год: , 2-й год: , … n-й год: . Отсюда формула для определения текущей стоимости примет вид: [2] (1) или . Задача 1. Рассчитать текущую стоимость облигации номиналом 1000 рублей, если ежегодный купонный доход составляет 11%, срок погашения через 2 года, доходность по альтернативному вложению 12% годовых. Решение: N=1000 руб. руб. с=11% n=2 r=12% P-? Задача 2 (самост.). Рассчитать текущую стоимость облигации номиналом 10000 рублей, если ежегодный купонный доход составляет 12%, срок погашения через 3 года, доходность по альтернативному вложению 13% годовых. Решение: N=10000 руб. руб. с=12% n=3 r=13% P-?

|

|

|

Замечание

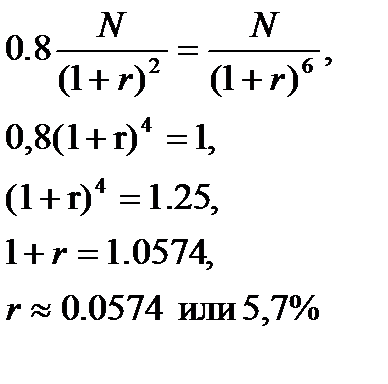

Наиболее существенным моментом в формуле (1) является определение ставки дисконтирования r. Эта ставка подбирается так, что текущая цена облигации совпадает с ее рыночной стоимостью и эти две величины можно отождествить.

На практике эту ставку можно взять из котировок брокерских компаний по облигациям с похожими характеристиками.

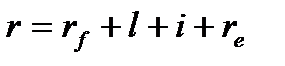

В качестве ставки дисконтирования можно использовать также доходность по альтернативному вложению или рассчитать ее аналитически, разложив ее на составные части:

,

,

где

– ставка без риска, т.е. ставка по инвестициям, для которых отсутствует риск, в качестве такой ставки используют доходность по государственным ценным бумагам для соответствующих сроков погашения, т.е. доходность по ГКО (бескупонные) и ОФЗ (с купонными выплатами);

– ставка без риска, т.е. ставка по инвестициям, для которых отсутствует риск, в качестве такой ставки используют доходность по государственным ценным бумагам для соответствующих сроков погашения, т.е. доходность по ГКО (бескупонные) и ОФЗ (с купонными выплатами);

l – премия за ликвидность (при высокой ликвидности премия меньше);

i – темп инфляции;

– реальная ставка процента.

– реальная ставка процента.

|

|

|

Задача 3 (экз. № 41). Номинальная стоимость облигации 1000 рублей. Купонная ставка 20% (начисление происходит 1 раз в год). До погашения облигации осталось 3 года. Доходность на рынке на инвестиции с уровнем риска, соответствующем данной облигации составляет 25 %. Определить текущую (курсовую) стоимость облигации.

Решение:

| N=1000 руб. |

|

| с=20% | |

| n=3 | |

| r=25% | |

| P-? |

руб.

руб.

Задача 4 (проблемная ситуация). Рассчитать текущую стоимость облигации номиналом 10000 рублей, если ежегодный купонный доход составляет 20%, срок погашения через 3 года, доходность по альтернативному вложению 15% годовых.

Решение:

| N=1000 руб. |

|

| с=20% | |

| n=3 | |

| r=15% | |

| P-? |

руб.

руб.Комментарии:

В данной задаче цена оказалась выше номинала, т.к., согласно условия, рынок требует доходность на уровне 15% годовых, но по этой облигации выплачивается высокий купонный доход 20%. Каким же образом инвестор может получить доходность ниже, чем 20%. Это возможно лишь в том случае, если инвестор приобретет облигацию по цене выше номинала. При погашении он получит только номинальную стоимость. Поэтому сумма премии в 114 рублей, которую он уплатил сверх номинала и уменьшает ее доходность до 15%.

Рассмотрим теперь случай, когда купоны выплачиваются m раз в год[3], тогда формула (1) примет вид:

|

|

|

. (2)

. (2)

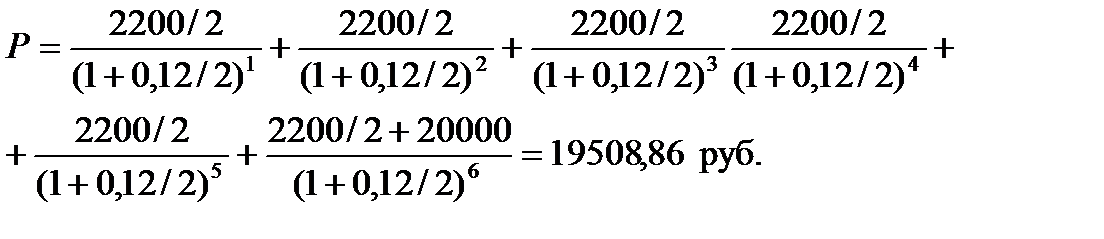

Задача 4 (случай m-кратной выплаты купонов). Рассчитать текущую стоимость облигации номиналом 10000 рублей, купонная ставка 20% (купоны выплачиваются 2 раза в год), срок погашения через 3 года, доходность по альтернативному вложению 15% годовых.

Решение:

| N=1000 руб. |

|

| с=20% | |

| n=3 | |

| m=2 | |

| r=15% | |

| P-? |

Задача 5 (экз. задача 42). Номинальная стоимость облигации 20000 рублей. Купонная ставка 11%. До погашения облигации осталось 3 года. Доходность на рынке на инвестиции с уровнем риска, соответствующим данной облигации составляет 12 %. Определить текущую (курсовую) стоимость облигации для случаев ежегодного начисления купонов и начисления 2 раза в год.

Решение:

| N=20000 руб. | 1)

| |

| 2)

| ||

| с=11% | ||

| n=3 | ||

=1, =1,  =2 =2

| ||

| r=12% | ||

| P-? |

2. Доходность к погашению

Текущая доходность – отношение купонных выплат к рыночной цене облигации V, с точки зрения оценки эффективности инвестирования в облигации имеет существенный недостаток, поскольку не учитывает вторую часть дохода по облигациям – изменение стоимости облигации к концу ее срока и выплату номинала. Поэтому более важным показателем является доходность к погашению  – это доходность, которую обеспечит себе инвестор, если купит облигацию и продержит ее до погашения.

– это доходность, которую обеспечит себе инвестор, если купит облигацию и продержит ее до погашения.

|

|

|

Эта величина служит заменой процентной ставки r в ситуации, когда текущая стоимость Р облигации не совпадает с ее рыночной стоимостью V. Иными словами, доходность к погашению – это процентная ставка в коэффициенте дисконтирования, которая устанавливает равенство между текущей стоимостью потока платежей по облигации и её рыночной ценой, поэтому доходность к погашению находят из уравнения эквивалентности рыночной цены и текущей стоимости потока платежей по облигации

. (3)

. (3)

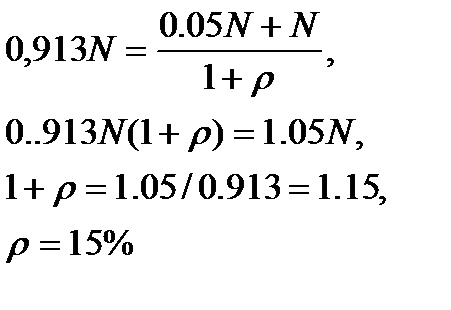

Задача 1. Срокдо погашения облигации по номиналу 1 год. Ежегодный купонный доход 5% от номинала. Рыночная цена облигации 91,3% от номинала. Найти доходность к погашению.

Решение:

| N | Составим уравнение эквивалентности:

|

| с=5% | |

| n=1 | |

| V=0.913N | |

-? -?

|

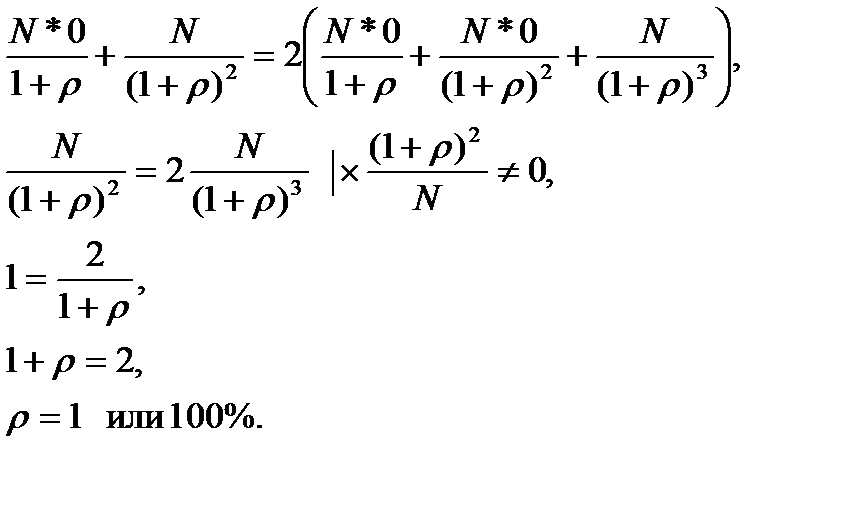

Задача 2 (самост.). А – бескупонная облигация со сроком 5 лет, Б – бескупонная облигация со сроком 10 лет. Когда до погашения А осталось 2 года, а до погашения Б – 3 года, рыночная стоимость А в 2 раза превысила рыночную стоимость Б. Определить доходность к погашению  , если облигации имеют равную номинальную стоимость.

, если облигации имеют равную номинальную стоимость.

Решение:

| Составим уравнение эквивалентности:

|

| |

| |

| |

| -?

|

Задача 3 (экз. задача 43). А – бескупонная облигация со сроком 5 лет, Б – бескупонная облигация со сроком 10 лет. Когда до погашения А осталось 2 года, а до погашения Б – 6 лет, курсовая стоимость Б составила 80 % от курсовой стоимости А. Определить ставку дисконтирования r, если облигации имеют равную номинальную стоимость.

Решение:

|

| Составим уравнение эквивалентности:

|

|

| |

| |

| |

| r-? |

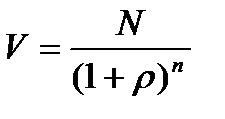

3. Определение курсовой (рыночной) стоимости среднесрочной и долгосрочной бескупонной облигации

Имеем обычную формулу дисконтирования номинала облигации

.

.

Задача 1 (экз. задача 44). Номинальная стоимость бескупонной облигации – 1000 рублей. Доходность к погашению 20 %. До погашения осталось 3 года. Определить рыночную стоимость облигации.

Решение:

руб. руб.

|

|

| |

=20% =20%

| |

| V-? |

руб.

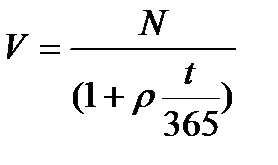

руб.3.1. Государственные краткосрочные облигации (ГКО)[4]

,

,

где N – номинальная стоимость,

– доходность к погашению,

– доходность к погашению,

t – количество дней от момента покупки облигации до погашения,

V – цена (курсовая, рыночная) ГКО.

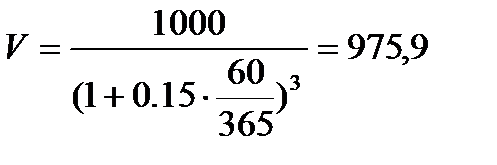

Задача 2. Номинальная стоимость ГКО – 1000 рублей. Доходность к погашению 15%. До погашения осталось 60 дней. Определить рыночную стоимость облигации.

Решение:

| руб.

|

|

| t=60 | |

| =15%

| |

| V-? |

руб.

руб.

Облигации федерального займа (ОФЗ)

ОФЗ – это купонные облигации, при этом купон может быть постоянным и переменным.

Формула для определения курсовой стоимости ОФЗ с постоянным купоном

;

с переменным купоном

.

.

Замечание

Если ОФЗ с переменным купоном, то необходимо знать: к чему привязана купонная ставка – к темпу инфляции, доходности по ГКО и т.д.

Дата добавления: 2019-03-09; просмотров: 238; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!