Функции и роль кредита в современной экономике

Содержание

1 Кредитное финансирование : понятие кредита, виды кредита.

2

2 Функции и роль кредита в современной рыночной экономике 6

3 Механизм кредитования

7

4 Виды обеспечения кредита 11

5 Заключение 13

Кредитное финансирование

Понятие кредита

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

|

|

|

Виды кредита

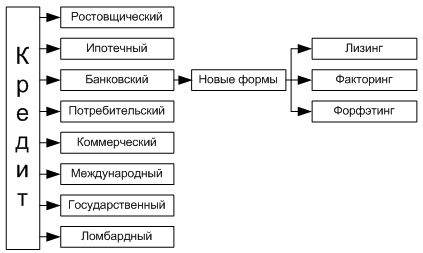

Существуют различные виды кредита (рисунок 1).

Рисунок 1

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

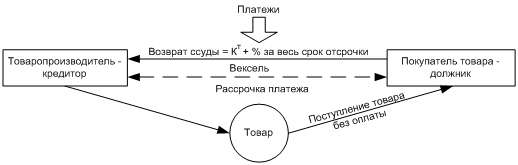

Коммерческий кредит (рисунок 2) — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты.

Рисунок 2

Банковский кредит (рисунок 3) — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица.

Рисунок 3

Банковский кредит имеет целый ряд особенностей:

- участие в кредитной сделке одного из кредитных учреждений;

- широкий спектр участников;

- денежная форма предоставления ссуды;

- широкая вариация сроков ссуды;

- дифференциация условий кредита.

|

|

|

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг.

Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики:

1) заемщиками выступают физические лица;

2) целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

|

|

|

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Функции и роль кредита в современной экономике

Кредит — это определенные отношения между участниками воспроизводственного процесса, причем эти отношения имеют вещное выражение в виде объекта передачи от одного субъекта к другому во временное пользование, т.е. с точки зрения экономической теории кредит представляет собой единство экономического отношения и его вещественной стороны. С юридической точки зрения кредит представляет право распоряжаться или право требовать. Ресурсами, полученными во временное пользование, заемщик распоряжается в соответствии с характером возникающих потребностей, а кредитор требует рационального использования ресурсов и возврата ссуды в установленные сроки. Права распоряжаться или требовать определяются собственностью на предоставленные ресурсы.

|

|

|

Необходимость кредита обусловлена закономерностями кругооборота капитала в процессе воспроизводства: на одних участках появляются временно свободные средства, которые выступают как источник кредита, на других — возникает потребность в них.

Важнейшими источниками кредита выступают:

- средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

- часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, выплаты заработной платы и т.п.;

- предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического уровня;

- движение средств бюджетной системы, различных целевых фондов и резервов;

- образование доходов и накоплений населения.

Механизм кредитования

Механизм кредитования это все действия по выдаче ссуды и затем ее погашении.

Сюда входят выбор отдельных видов ссуды, выбор методов кредита, выбор объекта для кредита, сообщение ему суммы кредита и составление договоренности по срокам и видам возврата ссуды. Вначале клиент подает заявку, в которой указывает цель, сумму и обеспечение кредита. После этого банк собирает информацию о клиенте из представленных документов. Если кредит берет юридическое лицо, то дополнительно изучается само производство, какую планируется выпустить продукцию на сумму кредита, и каков спрос на нее на рынке.

Механизм кредитования предполагает тщательное изучение финансовых возможностей клиента для большей уверенности в возврате кредита. Затем обязательно проводится беседа с руководителем предприятия. Для банка важной является информация о том, сколько у предприятия владельцев, каков срок работы в данной отрасли, прибыльно оно, или нет. Интересуют банк и поставщики, и покупатели предприятия. Вторым моментом является сумма кредита, как она рассчитывалась и как рассчитывается выплачиваться. Банк обязан выяснить. Сколько наличных денег появляется в результате одного цикла деятельности предприятия, есть ли дополнительные источники погашения или гаранты.

Механизм кредитования рассчитан для более качественной работы кредитных организаций и недопущения кредитов невозвращаемых. Поэтому, банк будет интересовать залог кредита, владелец этого залога, его местонахождение и тот момент, кем и когда производилась оценка имущества обеспечения. Кром того, будет выясняться, подвержено ли имущество износу или порче в процессе хранения, будет ли оно использоваться, и какие от этого могут быть последствия. Обязательно будет произведена проверка на предмет наличия у клиента других кредитов, непогашенных на момент получения нового.

Для механизма кредитования характерно структурирование ссуды. Это означает определение вида кредита, его суммы, ставки процентной и сроков погашения. Увеличение срока кредита всегда увеличивает возможные обстоятельства, которые будут препятствовать выплате суммы кредита с процентами. А это означает увеличение рисков. После принятия банком положительного решения, составляется договор, который подписывают две стороны сделки, клиент и банк. На каждого клиента в банке заводится кредитное дело. Туда входят заявление на получение кредита, устав предприятия, выписка о регистрации, Баланс квартальный или годовой, обоснование операции, для которой кредит берется, финансовый план на предстоящий квартал, договор о залоге и другие документы.

В договоре клиент обязуется не использовать кредит на посторонние цели, обеспечить наличие залога на весь срок кредитования. Повышенные проценты в случае просрочки выплаты оговариваются при заключении сделки. Во время всего срока погашения задолженности банк может производить внеплановые проверки и проверки плановые. В результате этих проверок выясняется, куда были вложены деньги, полученные при кредитовании, и насколько это соответствует целям, заявленным при составлении договора кредитования. Проверяются накладные, договоры и баланс предприятия. По результатам проверок составляются акты, которые вкладываются в кредитное дело.

Кредитная история

По определению, это история получения и возврата кредита, физическим или юридическим лицом. Кредитная карточка - лишь средство автоматизации получения кредита для тех, чья предыдущая кредитная история удовлетворяет того кредитодателя, который выдает кредитную карточку.

Начать свою официальную кредитную историю довольно-таки непросто. Для этого есть несколько путей. Их доступность и приемлемость зависят как от места (страны) где запрашивается кредит, так и от конкретной ситуации самого получателя кредита.

Как получить кредит?

Во-первых, необходимо определить требующуюся вам сумму денег. Во-вторых, выбрать коммерческий банк. Все это можно проделать только посетив консультантов нескольких банков.

В каждом коммерческом банке вам необходимо найти консультанта на кредитование физических лиц и объясните ему свою проблему. Он предложит вам несколько программ, подходящих под вашу потребность. Чтобы выбрать конкретную программу на кредитование, получите все ответы на интересующие вас вопросы по каждой из программ.

Управление кредитом начинается с выбора оптимального варианта, для чего консультанту задаются следующие вопросы.

- В какой сумме можно получать кредиты. Чтобы получить разумный ответ консультанта, лучше при себе иметь справки о заработной плате за последний год всех работающих членов семьи для расчета доходов;

- Какую процентную ставку вам могут предложить. Слишком низкая процентная ставка должна вас насторожить, так как банк никогда не упускает своих доходов. Наверняка, доходы банка добираются сопутствующими кредиту услугами. Если разговор идет о беспроцентном кредите на покупку бытовой техники через магазин, с которым у банка договор сотрудничества, то беспроцентные кредиты не существуют. Банки далеко не меценаты. Стоимость процентов и услуг уже заложена в стоимость товара, что легко проверяется в соседнем магазине. Попросите сделать вам распечатку расчета суммы процентов на весь выбранный период кредитования.

- Выясните, какие услуги оказываются коммерческим банком при оформлении и сопровождении кредита. Получите расчет стоимости всех этих услуг (консультация по кредиту, рассмотрение кредитной заявки, открытие ссудного счета, ведение ссудного счета, осмотр и оценку залога, цена за выдачу кредита наличными.

- В какой валюте выдаются кредиты. Надежнее всего получать кредит в рублях. Когда курсы валют не стабильныденьгами, сопровождение кредита, страховка вклада страховка залога). Оптимальна сумма ежемесячных платежей банку от ежемесячного дохода семьи - 15-25%, это проверено на практике, если получилось больше – могут быть финансовые проблемы, то на конвертации можно потерять значительные деньги.

- Нужны ли поручители и сколько человек. Лучше выбирать кредит без поручителей, или с минимальным их числом. Поручители несут солидарную ответственность за погашение кредита, процентов и всех неустоек за весь период кредитования. Нечаянно можно людей подставить.

- На какой срок оформляются кредиты. Попытайтесь сопоставить свои доходы с выбором вида и срока кредитования.

- С какими магазинами коммерческий банк работает и есть ли в нем требуемый вам товар. У многих банков есть пункты консультации и оформления кредита в магазинах;

- Что принимается в залог, или кредиты выдаются без обеспечения залогом. В обеспечение принимается и приобретаемая техника или машина;

Требования к заемщику

Каждый гражданин, желающий взять кредит (ссуду), должен, как правило, соответствовать общепринятым для всех банков требованиям:

- постоянно проживать на территории, обслуживаемой банком (постоянная прописка);

- иметь основное место работы на обслуживаемой банком территории (справка с места работы);

- иметь непрерывный срок трудовой деятельности на последнем (настоящем) месте работы не менее года (по отдельным кредитам меньше);

- не иметь просроченной задолженности по ранее полученным ссудам;

- быть платежеспособным (расчет производится банком, исходя из дохода заявителя или с учетом дохода его семьи);

- быть в возрасте от 18 лет. Сегодня банки выдают кредиты и пенсионерам;

- кредит должен быть погашен до достижения заемщиком возраста 65 - 75 лет.

Отказ в оформлении кредита

Приведу примерные причины, при наличии которых клиенту могут отказать в оформлении кредита:

- Заемщик имеет плохую кредитную историю по предыдущим кредитам в любом банке России или неудачно выступил поручителем.

- Не истек срок призыва на воинскую службу.

- Отсутствие официального стабильного дохода для обслуживания кредита, и частая смена места работы.

- Находящимся под следствием или имеющим судимость.

- Людям, которые числятся на учете в наркологическом или психиатрическом диспансере.

- Гражданам, которые имеют приводы в милицию за правонарушения и пребывания в вытрезвители.

- Характеризуется на работе как человек необязательный, неуживчивый или неадекватный.

- Установлены факты представления поддельных документов, либо документов с существенно завышенными данными по доходам.

- Недостаточная платежеспособность клиента для обслуживания запрашиваемой суммы кредита с процентами.

- Несоответствие требованиям, предъявляемым к заемщику по конкретному виду кредита, и др.

Виды обеспечения кредита

В качестве обеспечения возвратности по кредиту банки принимают:

1) доходы (зарплата);

2) поручительства граждан РФ, имеющих постоянный источник дохода (членов семьи, иных физических лиц, юридического лица);

3) залог недвижимости (дома, квартиры, станки, приватизированная земля, скот);

4) залог ценных бумаг;

5) залог золотых слитков и ювелирных изделий (принимают не все банки);

6) залог личного имущества (бытовая техника, аудио-видеотехника, автомобиль, гарнитуры).

Все виды обеспечения необходимо подтвердить документами о принадлежности и стоимости, Сумма всех предметов, предлагаемых в залог под кредитование физических лиц, должна превышать сумму кредита с процентами по оценочной стоимости банка. Так как банки, определяя ликвидную стоимость залога, пользуется понижающими коэффициентами, то имущество с длительным сроком эксплуатации предлагать не желательно.

Банк выбран, кредит определен, начинается оформление документов. Банк оформляет кредитный договор на кредитование физических лиц, который передается вам для подписания. Подписать – дело не хитрое. Я рекомендую вам взять договор на кредитование домой, все внимательно прочитать. При работе с экспертом банка, не всегда озвучиваются все условия получения кредита, что в дальнейшем может повлечь убытки. Еще раз, в спокойной обстановке, просчитайте все расходы и только тогда подписывайте договор на банковский кредит. Помните, что управление кредитом начинается с подсчета всех доходов и расходов. По каждому кредиту формируется кредитное досье (пакет документов), а затем оформляется выдача.

Заключение

Проанализировав информацию, рассмотренную выше, можно сделать вывод, что в условиях жесткой рыночной конкуренции, грамотное использование такого финансового инструмента, как кредит, несомненно, позволит вашему предприятию принести большую прибыль.

Частным лицам получение кредита позволяет разрешить самые разнообразные жизненные ситуации, будь то финансовые проблемы, улучшение жилищных условий и.т.д.

При использовании кредита необходимо тщательно оценивать платежеспособность и внимательно ознакомится со всеми пунктами и приложениями кредитного договора.

Дата добавления: 2019-02-12; просмотров: 564; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!