Комплекс мероприятий, направленных на повышение эффективности хозяйственной деятельности предприятия

Во втором разделе курсового проекта перечисляются возможные управленческие решения и организационно-технические мероприятия (отдельное мероприятие и/или комплекс мер), преследующие своей целью повышение эффективности хозяйственной деятельности выбранного предприятия. Предлагаемые студентом мероприятия должны базироваться на основе выводов, полученных в результате комплексного анализа хозяйственной деятельности (первый раздел курсового проекта) и должны соотноситься логически с выбранным для анализа предприятием.

На рисунке 2 схематически показана системная связь имеющихся в распоряжении предприятия ресурсов, промежуточных показателей эффективности и итоговых показателей, отражающих результаты хозяйственной деятельности.

Таким образом, в текущих условиях хозяйственной деятельности предприятие может изыскать резервы роста эффективности, которые в любом случае можно свести к трем основным производственным ресурсам (живому труду, средствам труда, представленным основными фондами, и предметам труда, представленными материальными ресурсами, а в широком смысле всеми элементами операционного цикла). При этом логическим следствием более эффективного использования того или иного ресурса является увеличение объемов реализации в стоимостном выражении (выручки) и в конечном итоге чистой прибыли. Поскольку чистая прибыль в силу своей двойственной природы, являясь результатом, в тоже время играет роль источника хозяйственной деятельности в будущем, то ее рост является основанием для повышения ликвидности и финансовой устойчивости организации.

|

|

|

Поиск индивидуальных для определенного предприятия резервов роста эффективности основывается на собственных выводах студента, его умении пользоваться открытыми источниками информации, эрудиции, способности к комплексному взгляду на проблему.

| Материалоотдача (материалоемкость) |

| Условия хозяйствования (внешние ограничения): - демографические; - географические; - политические; - социальные; - научно-технический уровень развития в отрасли; и др. |

| Внутренние источники (резервы) роста эффективности |

| Производительность труда (выработка и трудоемкость) |

| Фондоотдача (фондоемкость) |

| Оборачиваемость основных и оборотных активов (совокупного капитала) |

| Потребление (затраты) ресурсов (себестоимость) |

| Применение (авансирование) ресурсов |

| Производственные ресурсы: - труд; - средства труда; - предметы труда |

| Объем хозяйственной деятельности (выручка) |

| Эффективность хозяйственной деятельности (прибыль, рентабельность) |

| Финансовое состояние и платежеспособность |

|

|

|

Рисунок 2 – Система формирования экономических показателей

В настоящем разделе методических указаний приводятся примеры обобщенных организационно-технических мероприятий, направленных на повышение эффективности хозяйственной деятельности. Эти рекомендации сгруппированы в три блока, соответственно трем типам используемых экономических (производственных) ресурсов и перечислены в таблице в Приложении Г.

Каждое из возможных направлений повышения эффективности деятельности коммерческой организации детализировано на следующие элементы:

- единовременные затраты, связанные с мероприятием;

- текущие затраты, связанные с мероприятием;

- ожидаемые результаты (в виде экономических показателей, рост которых ожидается в результате проведения мероприятия);

- риски, связанные с реализацией того или иного мероприятия (риски содержатся в превышении первоначальных и/или текущих затрат и/или недополучении ожидаемых экономических выгод).

Приветствуется предложение студентом собственного комплекса несвязанных/взаимосвязанных мероприятий. Студент должен учитывать отраслевую специфику выбранного предприятия, информацию о ее деятельности из открытых источников, информацию о ситуации в отрасли и пр.

|

|

|

Технико-экономическое обоснование предложенных мероприятий

Третий раздел курсового проекта должен содержать результаты осмысления студентом последствий предлагаемых к реализации организационно-технических мероприятий выраженных численно в виде промежуточных и итоговых показателей эффективности.

При этом студент в зависимости от специфики и сроков ожидаемого эффекта от предлагаемых мероприятий разрабатывает ряд прогнозных документов. Предлагаемые формы представлены в

1. Плановый управленческий баланс (форма представлена в таблице 17).

Таблица 17 – Форма планового управленческого баланса

| Актив | Пассив | ||||

| наименование показателя | значение на 31.12.20__г. | наименование показателя | значение на 31.12.20__г. | ||

| I. Внеоборотные активы | III. Капитал и резервы (собственный капитал) | ||||

| Нематериальные активы | Уставный капитал | ||||

| Основные средства | Резервный капитал | ||||

| Доходные вложения в материальные ценности | Добавочный капитал | ||||

| Финансовые вложения | Переоценка внеоборотных активов | ||||

| Отложенные налоговые активы | Нераспределенная прибыль | ||||

| Прочие внеоборотные активы | Итого | ||||

| Итого | IV.Долгосрочные обязательства

| ||||

| II. Оборотные активы | Долгосрочный кредит | ||||

| Запасы | отложенные налоговые обязательства | ||||

| Налог на добавленную стоимость по приобретенным ценностям | прочие обязательства | ||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | V.Краткосрочные обязательства | ||||

| Краткосрочные финансовые вложения | Заемные средства | ||||

| Денежные средства и денежные эквиваленты | Кредиторская задолженность | ||||

| Прочие оборотные активы | Доходы будущих периодов | ||||

| Итого | Итого | ||||

| Всего актив (валюта баланса) | Всего пассив (валюта баланса) | ||||

Состав и детализация основных разделов баланса может уточняться студентом самостоятельно. Минимальный горизонт планирования – 3 года.

2. План доходов и расходов (форма представлена в таблице 18).

Таблица 18 – Форма плана доходов и расходов

| наименование показателя | значение за 20__г. |

| Выручка | |

| Себестоимость продаж | |

| Валовая прибыль | |

| Коммерческие расходы | |

| Управленческие расходы | |

| Прибыль от продаж | |

| Доходы от участия в др.организациях | |

| Проценты к получению | |

| Проценты к уплате | |

| Прочие доходы | |

| Прочие расходы | |

| Прибыль до налогообложения | |

| Текущий налог на прибыль | |

| Чистая прибыль |

Состав и детализация основных разделов баланса может уточняться студентом самостоятельно. Минимальный горизонт планирования – 3 года.

Составленные плановые документы представляют собой информационную базу для расчета основных экономических показателей, аналогичную той, которая использовалась в 1 разделе курсового проекта. Студент выбирает самостоятельно экономические показатели, которые он рассчитывает в целях доказательства эффективности предлагаемых мероприятий. При этом обязательными, результирующими показателями являются коэффициенты из следующей группы: рентабельность, ликвидность и финансовая устойчивость.

3. В случае, если предложенные студентом мероприятия предполагают значительные первоначальные (единовременные, инвестиционные) затраты, необходима оценка экономической эффективности инвестиционного проекта, связанного с проведением отдельного мероприятия/комплекса мероприятий. В этом случае студентов приводится подробная смета первоначальных затрат (в свободной форме), также детализация текущих затрат и будущей выручки/доходов, которые ожидаются в измененных условиях.

Исходная информация для проведения инвестиционного анализа может быть представлена в виде таблицы 19 – План движения денежных средств.

Таблица 19 – Форма плана движения денежных средств

| Статьи движения денежных средств | период 1 | период 2 | период 3 | … |

| Остаток на начало периода |

|

|

|

|

| Операционная деятельность |

| |||

| Поступления по операционной деятельности |

|

|

|

|

| … |

|

|

|

|

| Выплаты по операционной деятельности |

|

|

|

|

| … |

|

|

|

|

| Денежный поток по операционной деятельности: |

|

|

|

|

| Инвестиционная деятельность |

| |||

| Поступления по инвестиционной деятельности |

|

|

|

|

| … |

|

|

|

|

| Выплаты по инвестиционной деятельности |

|

|

|

|

| … |

|

|

|

|

| Денежный поток по инвестиционной деятельности: |

|

|

|

|

| Финансовая деятельность |

| |||

| Поступления по финансовой деятельности |

|

|

|

|

| … |

|

|

|

|

| Выплаты по финансовой деятельности |

|

|

|

|

| … |

|

|

|

|

| Денежный поток по финансовой деятельности: |

|

|

|

|

| Чистый денежный поток |

|

|

|

|

| Остаток на конец периода | ||||

Непосредственная оценка экономической целесообразности первоначальных инвестиций, связанных с проведением организационно-технических мероприятий, может быть проведена с помощью стандартных методик инвестиционного анлиза:

1. Определение чистой приведенной стоимости (NPV):

(9)

(9)

где NPV – чистая приведенная стоимость;

CF – денежный поток по операционной деятельности в соответствующем периоде;

k – ставка дисконтирования;

Vo – сумма первоначальных вложений (сумма инвестиций).

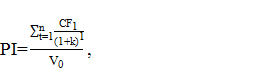

2. Определение индекса рентабельности инвестиций (PI):

(10)

(10)

3. Определение внутренней нормы доходности (IRR) – значения ставки дисконтирования, при которой NPV=0.

4. Дисконтированного периода окупаемости.

Дата добавления: 2019-01-14; просмотров: 315; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!