А. Общие показатели оборачиваемости

КРАТКИЙ ИНФОРМАЦИОННЫЙ МАТЕРИАЛ

ПРИЕМЫ АНАЛИЗА

Метод анализа - это способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемых путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Особенностью метода анализа является также:

- изучение объекта с учетом всех внутренних и внешних его связей как части системы (например, рассмотрение цеха как части предприятия);

- измерение влияния отдельных факторов на динамику хозяйственного развития, результаты выполнения плана и эффективность хозяйствования;

- обобщение результатов анализа - завершающая стадия изучения хозяйственной деятельности; обобщение включает выводы, содержащие оценку деятельности, сводку результатов и рекомендации по их использованию.

- метод анализа реализуется через его научный аппарат, представляющий совокупность приемов исследования.

К приемам анализа, используемым для исследования финансово-хозяйственной деятельности предприятий относят:

-расчет абсолютных, относительных и средних величин,

-сравнение, -группировка, -элиминирование, -цепная подстановка,

-способ разниц, -балансовый метод, -графический метод,

-индексный метод, -экономико-математические методы, -моделирование.

|

|

|

Факторами в анализе называют активно действующие силы, вызывающие положительные или отрицательные изменения в состоянии объекта и в показателях, его отражающих, т.е. причины этих изменений.

Расчетная формула (факторная модель) - служит основой аналитических расчетов, устанавливающих количественную зависимость отклонений от плана или другой базы по рассматриваемому обобщающему показателю, от изменения отдельных элементов расчетной формулы - взаимосвязанных частных показателей.

Факторная модель (уравнение зависимости) Пример ТП=Ч х Д х Пр х В

Таблица 1.Схема расчета влияния факторов способом цепных подстановок.

Постепенная замена планового показателя на фактическое значение.

| Номер подстановки и название фактора | Факторы, которые влияют на результативный показатель | Значение результативного показателя | Величина влияния фактора | |||

| 1-й | 2-й | 3-й | 4-й | |||

| Нулевая подстановка | П | П | П | П | РП п | - |

| 1.Первая подстановка Первый фактор | Ф | П | П | П | РП1 | РП1-РПп |

| 2.Вторая подстановка Второй показатель | Ф | Ф | П | П | РП2 | РП2-РП1 |

| 3.Третья подстановка Третий показатель | Ф | Ф | Ф | П | РП3 | РП3-РП2 |

| 4.Четвертая подстановка Четвертый показатель | Ф | Ф | Ф | Ф | РПф | РПф-РП3 |

Схема расчета влияния факторов способом абсолютных разниц

|

|

|

ТП=Ч х Д х Пр х В

1.Влияние изменения численности рабочих

ΔТПч = ΔЧх Дп х Прп х Вп

2.Влияние изменения среднего количества отработанных дней одним рабочим

ΔТПд = Чфх ΔД х Прп х Вп

3.Влияние изменения средней продолжительности рабочего дня

ΔТПпр = Чфх Дф х ΔПр х Вп

4. Влияние изменения среднечасовой выработки

ΔТПв = Чфх Дф х Прф х ΔВп

5.Общая сумма влияния факторов ΔТП равна сумме влияний частных показателей:

ΔТП = ΔТПч+ ΔТПд+ ΔТПпр +ΔТПв = ТПф-ТП п

Таблица 2. Схема расчета влияния факторов способом относительных разниц

| Показатель | Процент выполнения плана, % | Разница смежных показателей выполнения плана Δ | Название фактора влияния | Расчет влияния фактора , тыс.руб |

| 1.Среднесписочная численность рабочих, чел.,Ч | %ч | Δч= %ч-100 | Показатель 1 | ТПп х Δч /100 |

| 2. Общее количество отработанных всеми работниками человеко-дней Кд | %кд | Δ кд =% кд- %ч- | Показатель 2/ показатель1 (результат качественный) | ТПп х Δ кд /100 |

| 3 Общее количество отработанных всеми работниками человеко-часов Кч | %кч | Δ кч =% кч- %кд | Показатель 3/ показатель2 (результат качественный) | ТПп х Δ кч /100 |

| 4. Товарная продукция за месяц ТП | %тп | Δ тп =% тп- %кч | Показатель 4/ показатель3 (результат качественный) | ТПп х Δ тп /100 |

| Всего |

|

|

|

Темп роста базисный определяется отношением рассматриваемого года к базовому году умноженным на 100

Темп роста цепной определяется отношением рассматриваемого года к предыдущему году умноженным на 100

Темп прироста = Темп роста -100

Среднегодовой темп роста (прироста) рассчитать методом среднегеометрической взвешенной по цепному коэффициенту роста:

_ n-1________________

Т = √ Т1* Т2* Т3* Т4* Т5

АНАЛИЗ БАЛАНСА

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации.

В число исследуемых показателей обязательно включают:

1. Общую стоимость активов организации (стр.1100+стр.1200)

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимых активов(стр.1100)

3. Стоимость мобильных (оборотных) средств(стр.1200).

4. Стоимость материальных оборотных средств(стр.1210+стр.1220).

5. Величину собственного капитал(стр.1300).

6. Величину заемного капитала(стр.1400+стр.1500).

|

|

|

7. Величину собственных средств в обороте(стр.1300-стр.1100).

8. Рабочий капитал(стр.1200-стр.1500).

Анализ Баланса на признаки «хорошего баланса » :

1.валюта баланса на конец отчетного периода должна увеличиваться по сравнению с началом отчетного периода.

2.темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов.

3.собственный капитал должен превышать заемный капитал и темпы его роста должны быть выше , чем темпы роста заемного капитала.

4.темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми.

5. доля собственных средств в оборотных активах должна быть более 10%.

6. в балансе должны отсутствовать статьи «Непокрытый убыток…»

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву , сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е скорости превращения в денежные средства, активы предприятия разделяются следующим образом:

А1. Наиболее ликвидные активы- к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1=Финансовые вложения (за исключением денежных эквивалентов)+ Денежные средства и денежные эквиваленты

А1= стр.1240+стр.1250

А2. Быстро реализуемые активы- дебиторская задолженность , платежи по которой ожидаются в течение 12 месяцев после отчетной даты

А2= Дебиторская задолженность

А2= стр.1230

А3. Медленно реализуемые активы- статьи раздела 2 актива баланса, включающие запасы, налог на добавленную стоимость и прочие оборотные активы.

А3=Запасы+НДС+Прочие обортные активы

А3=стр.1210+стр.1220+стр.1260

А4.Труднореализуемые активы-статьи раздела 1 актива баланса- внеоборотные активы.

А4==Внеоборотные активы

А4=1100

Пассив баланса группируется по степени срочности их оплаты.

П1.Наиболее срочные обязательства- к ним относится кредиторская задолженность.

П1= Кредиторская задолженность.

П1.=стр.1520

П2. Краткосрочные пассивы-это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2= Краткосрочные заемные средства+ Прочие краткосрочные пассивы.

П=стр.1510+стр.1550

П3. Долгосрочные пассивы-это статьи баланса, относящиеся к разделам 4 и 5, т.е долгосрочные кредиты и заемные средства, а так же доходы будущих периодов, резервы предстоящих расходов и платежей.

П3= Долгосрочные пассивы+Доходы будущих периодов+Оценочные обязательства

П3=стр.1400+стр.1530+стр.1540

П4.Постоянные пассивы или устойчивые –это статьи раздела 3 баланса «Капитал и резервы» П4= Капитал и резервы (собственный капитал организации)

П4=стр.1300

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

Текущая ликвидность, свидетельствует о платежеспособности(+) или неплатежеспособности(-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ= (А1+А2)/(П1+П2) Условие текущей ликвидности (А1+А2) ≥ (П1+П2)

Перспективная ликвидность – это прогноз платежеспособности на основе сравнения поступлений и платежей:

ПЛ= А3/П3 Условие перспективной ликвидности А3>П3

Таблица 3 Финансовые коэффициенты платежеспособности организации

| Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения | |

| 1.Общий показатель платежеспособности | L1 =(A1+0.5A2+0.3A3) / (П1+0,5П2+0,3П3) | L1 ≥ 1 | Этот показатель служит для общей оценки платежеспособности | |

| 2.Коэффициент абсолютной ликвидности | L2 =((Денежные средства и их эквиваленты)+(Краткосрочные финансовые вложения)) / Текущие обязательства |

| L2 ≥ 0,2÷0,7 в промышленности L2=0,3 - 0,4 | Показывает какая часть краткосрочной задолженности может быть погашена за счет имеющихся денежных средств и краткосрочных финансовых вложений. |

| 3.Коэффициент «критической оценки» | L₃=((Денежные средства и их эквиваленты) + (краткосрочные финансовые вложения) +(Краткосрочная дебиторская задолженность)) / (Текущие обязательства |

| Желательно L3 ≈ 1 Допустимо 0,7÷1,2 | Показывает какая часть краткосрочных обязательств может быть погашена за счет денежных средств , краткосрочных ценных бумаг и поступлений по расчетам. |

| 4.Коэффициент текущей ликвидности |  Оборотные активы /Текущие обязательства Оборотные активы /Текущие обязательства

|

| L4 >1,2÷1,7 высокое значение L4 2,0÷3,5 | Показывает какую часть текущих обязательств можно погасить мобилизовав все оборотные активы. |

| 5.Коэффициент маневренности функционирующего капитала | L5 = Медленно реализуемые активы / (Оборотные активы -Текущие обязательства) |

| В динамике должен уменьшаться | Показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. |

| 6.Доля оборотных средств в активах | L6 = Оборотные активы / Валюта баланса |

| L6 ≥0,5 | Зависит от отраслевой принадлежности организации |

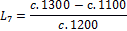

| 7.Коэффициент обеспеченности оборотных активов собственными средствами | L7 = (( Собственный капитал)-(Внеоборотные активы)) / Оборотные активы |

| L7 ≥ 0,05 ÷0,5 чем больше, тем лучше | Характеризует наличие у организации собственных оборотных средств для обеспечения ее текущей деятельности. |

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы:

-насколько организация независима с финансовой точки зрения;

-растет или снижается уровень этой независимости;

-отвечает ли состояние активов и пассивов организации задачам ее финансово-экономической деятельности;

Показатели, которые характеризуют независимость по каждому элементу активов и имуществу в целом , дают возможность измерить , достаточно ли устойчива анализируемая организация в финансовом отношении.

На практике учитывают следующее соотношение:

Оборотные активы < Собственный капитал х2 – Внеоборотные активы

Это простой , но приближенный способ оценки финансовой устойчивости.

Наиболее точным является коэффициентный метод оценки финансовой устойчивости:

Таблица 4 Показатели финансовой устойчивости

| Наименование коэффициента | Способ расчета | Нормативы | Пояснения | |

| Коэффициент капитализации (плечо финансового рычага) | U1=

| U1=

| Не выше 1,5 | Показывает сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств |

| Коэффициент обеспеченности оборотных активов собственными средствами | U2=

| U2 =  с.1200 с.1200

| Нижняя граница 0,1 Оптимально U2≥0,5 | Показывает какая часть оборотных активов финансируется за счет собственных источников |

| Коэффициент финансовой независимости (автономии) | U3 =

| U3=

| U3≥0,4÷0,6 | Показывает долю собственных средств в общей сумме источников финансирования |

| Коэффициент финансирования | U4=

| U4=

| U4 ≥ 0,7 оптимально≈1,5 | Показывает какая часть деятельности финансируется за счет собственных , а какая за счет заемных средств |

| Коэффициент финансовой устойчивости | U5 =

| U5 =

| U5 ≥ 0,6 | Показывает какая часть активов финансируется за счет устойчивых источников |

Для промышленных предприятий и организаций , обладающих значительной долей материальных оборотных средств в своих активах, применяют методику оценки достаточности источников финансирования для формирования запасов.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Общая величина запасов Зп = с. 1210

Таблица 5 Показатели, характеризующие различные виды источников

| Показатели и их характеристики | ||

| Наличие собственных оборотных средств | Функционирующий капитал | Общая величина основных источников формирования запасов |

| СОС = СК – ВнА СОС = с.1300-с.1100 | КФ = СК-ВнА+ДКр = СОС+ ДКР КФ= с.1300-с.1100+с.1410 | ИФ= СК-ВнА+ДКр+ККр =КФ+ККр ИФ= с.1300-с.1100+с.1410+с.1510 |

| Излишек (+) или недостаток (-) собственных оборотных средств | Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов | Излишек (+) или недостаток (-) общей величины основных источников формирования запасов |

| ± Фс = СОС –Зп ± Фс = с.1300-с.1100-с.1210 | ± Фт = КФ –Зп ± Фт = с.1300+с.1410-с.1100-с.1210 | ± Ф0 = ИФ –Зп ± Ф0 = с.1300-с.1100+с.1410+с.1510-с.1210 |

Таблица 6 Критерии финансовой устойчивости

| Показатель | |||

| Абсолютная независимость | Нормальная независимость финансового состояния | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Фс ≥ 0 Фт ≥ 0 Ф0 ≤ 0 | Фс < 0 Фт ≥ 0 Ф0 ≥ 0 | Фс < 0 Фт < 0 Ф0 ≥ 0 | Фс < 0 Фт < 0 Ф0 < 0 |

| S =(1, 1, 1) | S =( 0 , 1, 1) | S =( 0 , 0 , 1) | S =( 0 , 0 , 0 ) |

Классификация финансового состояния организации по сводным критериям оценки бухгалтерского баланса предполагает деление этих критериев на 2 уровня: первый и второй.

Первый уровень включает показатели, для которых определены нормативные значения: показатели платежеспособности и финансовой устойчивости. Анализируя эти показатели уделяют внимание тенденции их изменения, если они ниже нормативного или выше , то это следует рассматривать как ухудшение характеристик анализируемого предприятия.

Выделяют несколько состояний показателей 1 уровня:

Таблица 7 Классификация финансового состояния организации по сводным критериям оценки бухгалтерского баланса 1 уровня

| Тенденции | Улучшение значений | Значение устойчивости | Ухудшение показателей |

| Соответствие нормативам | 1 | 2 | 3 |

| Нормативные значения I | I.1 | I.2 | I.3 |

| Значения не соответствуют нормативным II | II.1 | II.2 | II.3 |

Состояние I.1- значение показателей находятся в пределах рекомендуемого диапазона нормативных значений, но у его границ. Анализ динамики показателей свидетельствует о движении в сторону наиболее приемлемых значений, от границ к центру. Финансовое состояние можно оценить на «отлично».

Состояние I.2 – значения показателей находятся в рекомендуемых границах, а анализ динамики показывает их устойчивость. Финансовое состояние можно оценить на «отлично», или хорошее (значение у одной из границ коридора значений).

Состояние I.3- значения показателей находятся в рекомендуемых границах, но анализ динамики показывает их ухудшение, движение от центра к границам коридора. Финансовое состояние можно оценить на «хорошо».

Состояние II.1- значения показателей находятся за пределами рекомендуемых границ, но наблюдается тенденция к улучшению. В этом случае, в зависимости от отклонения от нормы и темпов движения к ней, финансовое состояние можно оценить на «хорошо» или «удовлетворительно».

Состояние II.2- значения показателей устойчиво находятся за пределами рекомендуемых границ. Финансовое состояние можно оценить на «удовлетворительно» или «неудовлетворительно» в зависимости от величины отклонения от нормы и оценками других аспектов финансово-хозяйственного состояния организации .

Состояние II.3- значения показателей находятся за пределами рекомендуемых границ и все время ухудшаются. Финансовое состояние можно оценить на «неудовлетворительно».

Хороший результат дает использование интегральной оценки финансового состояния предприятия на основе скорингового анализа. Сущность такой методики заключается в классификации организаций по уровню финансового риска, т.е. любая анализируемая организация может быть отнесена к определенному классу зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов-Таблица2.

Таблица 8 Границы классов организаций согласно критериям оценки финансового состояния

|

| Показатели финансового состояния | Условия снижения критерия | Границы классов согласно критериям | ||||

| 1-й класс | 2- класс | 3 - класс | 4 - класс | 5 – класс | |||

| 1 | Коэффициент абсолютной ликвидности | За каждую сотую (0,01) пункта снижения снимается по 0,2 балла | 0,70 и более присваиваем 14 баллов | 0,69+0,50 присваиваем от 13,8 до 10 баллов | 0,49+0,30 присваиваем от 9,8 до 6 баллов | 0,29+0,10 присваиваем от 5,8 до 2 баллов | Менее 0,10 присваиваем от 1,8 до 0 баллов |

| 2 | Коэффициент критической оценки | За каждую сотую (0,01) пункта снижения снимается по 0,2 балла | 1 и более – 11 баллов | 0,99+0,80 – 10,8+7 баллов | 0,79+0,70 – 6,8+5 баллов | 0,69+0,60 – 4,8+3 баллов | 0,59 и меньше – от 2,8 до 0 баллов |

| 3 | Коэффициент текущей ликвидности | За каждую сотую (0,01) пункта снижения снимается по 0,3 балла | 2 и более – 20 баллов, 1,70+2,0 – 19 баллов | 1,69+1,50 – от 18,7 до 13 баллов | 1,49+1,30 – от 12,7 до 7 баллов | 1,29+1,00 – от 6,7 до 1 балла | 0,99 и менее – от 0,7 до 0 баллов |

| 4 | Доля оборотных средств в активах | За каждую сотую (0,01) пункта снижения снимается по 0,2 балла | 0,5 и более – 10 баллов | 0,49+0,40 – от 9,8 до 8 баллов | 0,39+0,30 – от 7,8 до 6 баллов | 0,29+0,20 – от 5,8 до 4 баллов | Менее 0,20 – от 3,8 до 0 баллов |

| 5 | Коэффициент обеспеченности собственными средствами | За каждую сотую (0,01) пункта снижения снимается по 0,3 балла | 0,5 и более – 12,5 балла | 0,49+0,40 – от 12,2 до 9,5 балла | 0,39+0,20 – от 9,2 до 3,5 балла | 0,19+0,10 – от 3,2 до 0,5 балла | Менее 0,10 – 0,2 балла |

| 6 | Коэффициент капитализации | За каждую сотую (0,01) пункта снижения снимается по 0,3 балла | Меньше 0,70 до 1,0 – 17,1+17,5 балла | 1,01+1,22 – от 17,0 до 10,7 балла | 1,23+1,44 – от 10,4 до 4,1 балла | 1,45+1,56 – от 3,8 до 0,5 балла | 1,57 и более от 0,2 до 0 баллов |

| 7 | Коэффициент финансовой независимости | За каждую сотую (0,01) пункта снижения снимается по 0,4 балла | 0,50+0,60 и более – 9+10 баллов | 0,49+0,45 – от 8 до 6,4 балла | 0,44+0,40 – от 6 до 4,4 балла | 0,39+0,31 – от 4 до 0,8 балла | 0,30 и менее – от 0,4 до 0 баллов |

| 8 | Коэффициент финансовой устойчивости | За каждую десятую (0,1) пункта снижения снимается по 1 баллу | 0,80 и более – 5 баллов | 0,79+0,70 – 4балла | 0,69+0,60 – 3 балла | 0,59+0,50 – 2 балла | 0,49 и менее – от 1 до 0 баллов |

| 9 | Границы классов | *** | 100+97,6 балла | 94,3+68,6 балла | 65,7+39 баллов | 36,1+13,8 балла | 10,9+0 баллов |

1-й класс – это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные, рациональная структура имущества и источников финансирования, как правило прибыльные.

2-й класс – это организации нормального финансового состояния. Их финансовые показатели в целом находятся очень близко к оптимальным, по отдельным коэффициентам допущено некоторое отставание. Это обычно рентабельные организации.

3-й класс – это организации, финансовое состояние которых можно оценить как среднее.

4-й класс – это организации с неустойчивым финансовым состоянием. При взаимоотношениях с ними имеется определенный финансовый риск. Прибыль у таких организаций, как правило отсутствует вовсе или очень незначительная, достаточная для обязательных платежей в бюджет.

5-й класс – это организации с кризисным финансовым состоянием. Они неплатежеспособные и абсолютно неустойчивые с финансовой точки зрения. Эти предприятия убыточные.

С 26 октября 2003года в России действует Федеральный закон «О несостоятельности (банкротстве)» (ФЗ РФ от 26.10.2003г. №127-ФЗ).

Признаки банкротства:

1.Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

2.Физическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения и если сумма его обязательства превышает стоимость принадлежащего ему имущества.

3. Если требования к должнику — юридическому лицу в совокупности составляют не менее 300000рублей, а к должнику — физическому лицу- не менее 500000рублей.

Согласно Методическому положению по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса (от 12.08.1994г. №31-р), оценка неудовлетворительной структуры баланса проводится на основе трех показателей:

-коэффициента текущей ликвидности (L4),

-коэффициента обеспеченности собственными средствами (L7),

-коэффициентов утраты (восстановления) платежеспособности, которые рассчитываются следующим образом (L8, L9) , таблица 1:

Таблица 9

| Наименование показателя | Расчет | Ограничения |

| А | 1 | 2 |

| коэффициент восстановления платежеспособности | L8= (L4кг+6/t +∆L4) /2 | Не менее 1,0 |

| коэффициент утраты платежеспособности | L9= (L4кг+3/t +∆L4) /2 | Не менее 1,0 |

Коэффициент восстановления платежеспособности рассчитывается на период , равный 6 месяцам, а коэффициент утраты платежеспособности на период 3 месяца. Если коэффициент L8< 1, это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

В зарубежной практике используется система показателей Бивера, в таблице 1 представлена система Бивера применительно к российской отчетности:

Таблица 10 Система показателей Бивера применительно к российской отчетности

| Показатель | Расчет | Значения показателей | ||

| Группа 1 нормальное финансовое положение | Группа 2 среднее (неустойчивое) финансовое положение | Группа 3 кризисное финансовое положение | ||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент Бивера | (Чистая прибыль+ амортизация)/ заемный капитал | 0,4-0,45 | 0,17 | До -0,15 |

| Коэффициент текущей ликвидности L4 | Оборотные активы /текущие обязательства | 2 ≤ L4 ≤ 3,2 и более | 1 ≤ L4 ≤ 2 | L4 ≤ 1 |

| Экономическая рентабельность (R4) | Чистая прибыль/ валюта баланса х100 | 6 ÷ 8 и более | 4÷ 6 | 22 |

| Финансовый леверидж (рычаг) | Заемный капитал/ валюта баланса х100 | Меньше 37% | 40% ÷ 50% | 80% и более |

| Коэффициент покрытия оборотных активов собственными оборотными средствами | (Собственный капитал- внеоборотные активы)/ оборотные активы | 0,4 и более | 0,3÷ 0,4 | Около 0,06 (или отрицательное значение) |

В оценке вероятности банкротства в зарубежном опыте используется двухфакторная модель, используют два ключевых показателя, скорректированные на весовые коэффициенты, определенные практическими расчетами и представляющие собой постоянные величины, константы.

Z 2 = a + β х Х1 + γ х Х2

Х1 ( L 4 ) - коэффициент текущей ликвидности (отношение оборотных активов к текущим обязательствам, коэффициент)

Х2 (Уд весЗС) – коэффициент финансовой зависимости( отношение заемных средств к общей величине пассивов, т.е. удельный вес заемных средств в активах ( в долях единицы)

a = - 0,3877

β = - 1,0736

γ = +0,0579

Z2 < -0,3 -вероятность банкротства невелика

-0,3 < Z2 < 0,3 -вероятность банкротства средняя

Z2 > 0,3 -высокая вероятность банкротства

Z2 =0 -вероятность банкротства 50%

Двухфакторная модель не обеспечивает комплексной оценки финансового положения организации, поэтому зарубежные аналитик используют в основном пятифакторную(Z 5 ) модель Эдварда Альтмана — это линейная дискриминантная функция , которая применяется:

1). для акционерных предприятий в виде уравнения:

Z5 = 1,2х Х1+1,4х Х2+3,3х Х3+0,6х Х4+0,999х Х5, или

Z5 = 1,2

+ 1,4

+ 3,3

+0,6

+0,999

Х1 – отношение чистых оборотных средств к сумме активов;

Х2 – рентабельность активов (отношение чистой прибыли к сумме активов);

Х3 – уровень доходности активов (отношение прибыли до налогообложения и процентов к уплате к сумме активов);

Х4 –отношение рыночной стоимости акций к заемному капиталу

Х5 – оборачиваемость активов (отношение выручки от продаж к сумме активов)

Если Z5 < 1,81 — вероятность банкротства очень высокая

1,81 < Z5 < 2,7 - вероятность банкротства средняя

2,7 < Z5 < 2,9 - банкротство возможно, но при определенных обстоятельствах

Z5 > 2,9 -очень малая вероятность банкротства.

2.) для других предприятий:

ZF = 0,717Х1 +0,847 Х2 +3,107 Х3+ 0,42Х4 +0,995Х5 ,

где Х1 — отношение собственного оборотного капитала к величине оборотных активов предприятия, т.е. показатель L7 ;

Х2 — отношение чистой прибыли к средней сумме активов предприятия, т.е. экономическая рентабельность в долях единицы (R4);

Х3 — уровень доходности активов (отношение прибыли до уплаты процентов и налогов к средней сумме активов предприятия),

Х4 — коэффициент соотношения величины собственного капитала и величины заемного капитала предприятия (U4);

Х5 — оборачиваемость активов (отношение выручки от продажи продукции к средней сумме активов предприятия, т.е. ресурсоотдача (d1);

Если ZF < 1,23 вероятность банкротства очень высокая

2,9 > ZF > 1,23 зона неведения

ZF > 2,9 очень малая вероятность банкротства.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики коэффициентов- показателей оборачиваемости, которые очень важны для организации.

В анализе деловой активности организации используют две группы показателей:

А. Общие показатели оборачиваемости

Дата добавления: 2018-11-24; просмотров: 222; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!