Механізм видатків держави на фінансування потреб освіти

Механізм фінансування– це система взаємодії між джерелами фінансування та результатами діяльності.

Механізм фінансування середньої освіти– це взаємозалежність між джерелами фінансування, які відповідним чином впливають на розвиток ЗНЗ , та результатами їх діяльності.

Механізм фінансування освіти– сукупність форм і методів створення та використання фінансових ресурсів для забезпечення діяльності закладів системи освіти.

Фінансові механізми включають чотири взаємопов’язані елементи:

1. Методи фінансово-правового регулювання роботи ЗНЗ (фінансове планування, фінансовий контроль, фінансове регулювання тощо).

2. Фінансові важелі (податки, обов'язкові збори, тарифи, норми витрачання коштів у бюджетних установах, нормативи на одного учня, ставки орендної плати, відсоток за кредит, дотації, субвенції, фінансові санкції, форми розрахунків, види кредитів тощо).

3. Фінансові інструменти (фінансові активи, фінансові зобов’язання, контракти тощо).

4. Підсистеми забезпечення (правова, нормативна, інформаційна, технологічна, кадрова).

Механізм видатків держави на фінансування потреб середньої освіти можна представити у такій послідовності:

ü методи, форми та формули розподілу ресурсів;

ü розподіл відповідальності між загальнодержавним і місцевими бюджетами за фінансуванням;

ü права суб'єктів на розпорядження фінансовими ресурсами;

ü форми відповідальності суб'єктів за результати своєї діяльності.

Методи фінансування освіти:

· нормативний, коли виділення фінансових коштів здійснюється на основі розрахункових нормативів і залежить, таким чином, тільки від кількості закладів, чисельності учнів, студентів тощо;

· фінансування за результатами діяльності, коли виділення фінансових коштів здійснюється також на основі нормативів, але з урахуванням певних результатів (кількісних і якісних показників чисельності учнів, випускників, успішності тощо).

Форми фінансування державою закладів системи освіти:

· пряме фінансування (з одного або декількох рівнів державного управління) на основі кошторисної вартості або нормативів;

· додаткові асигнування за окремими програмами, заходами тошо (наприклад, програма підтримки кращих студентів, школа майбутнього);

· дотації або субвенції з метою вирівнювання диспропорцій між регіонами;

· фінансування специфічних програм (кредитування навчання, ваучерна освіта, харчування малозабезпечених дітей).

Формула, за якою здійснюється фінансування середньої освіти, враховує два типи відмінностей

o Перший тип стосується відмінностей між закладами, які обслуговують різні категорії учнів. Основні серед них такі:

· денні ЗНЗ;

· вечірні школи;

· загальноосвітні школи‐інтернати;

· школи‐інтернати для дітей з вадами фізичного і розумового розвитку;

· дитячі будинки, школи‐інтернати для дітей‐сиріт.

o Другий тип відмінностей у фінансуванні ЗНЗ стосується їх місцезнаходження – у міській чи сільській місцевості. Ці відмінності відображені різними коефіцієнтами коригування основного розрахункового нормативу, що пропонуються для різних груп учнів.

Моделі фінансування освітніх закладів:

· централізовану (освітні завдання реалізуються державою);

· децентралізовану (освітні завдання реалізуються місцевим самоврядуванням);

· децентралізована з посиленою автономією шкіл (освітні завдання делеговано безпосередньо школам).

Структуру фінансових потоків на утримання НЗ класифікують за рівнями бюджетів.

Оскільки в Україні існує три рівні державного управління (державний, обласний, районний), то і фінансування освіти також здійснюється з бюджетів, що формуються на цих трьох рівнях:

ü державному;

ü обласному;

ü районному.

У тих випадках, коли фінансування тих чи інших програм чи заходів здійснюється з бюджетів різних рівнів, застосовується термін «багаторівневе фінансування».

В Україні розподіл відповідальності за фінансування освіти здійснюється на трьох рівнях:

ü державному;

ü обласному та рівні міст Києва та Севастополя;

ü районному (міському).

З державного бюджету фінансуються НЗ, що належать до державної власності:

§ спеціальні школи‐інтернати для обдарованих дітей загальнодержавної форми власності;

§ школи соціальної реабілітації, в яких утримуються неповнолітні правопорушники віком 11‐14 років;

§ ВНЗ і заклади післядипломної освіти;

§ ПНЗ, які мають статус національних.

З обласних бюджетів, бюджету АР Крим і бюджетів міст Києва й Севастополя здійснюються видатки на:

§ НЗ обласного (окремого міського) підпорядкування, що знаходяться у комунальній власності області чи міста (спеціальні школи, школи‐інтернати для дітей з вадами розвитку;

§ загальноосвітні школи‐інтернати;

§ дитячі будинки;

§ професійно‐технічна та муніципальна вища освіта, післядипломна освіта, позашкільна освіта обласного (міського) підпорядкування.

З міських бюджетів та бюджетів районів фінансуються:

§ ДНЗ;

§ ЗНЗ;

§ спеціалізовані школи, ліцеї, гімназії, які є у комунальній власності міст чи районів;

§ загальноосвітні школи‐інтернати, дитячі будинки (якщо 70% контингенту формується в межах району);

§ ПНЗ, які знаходяться у підпорядкуванні міст і районів.

20. Шкільна автономія як механізм розвитку освіти

В умовах дефіциту державного бюджету забезпечення фінансової стабільності та розвиток загальної середньої освіти можливі завдяки зміні механізмів управління та фінансування на основі введення соціальних і освітніх стандартів, нових фінансових нормативів і запровадження шкільної автономії Поняття «автономія» вживається у значенні самостійність, володіння правом самостійного вирішення питань внутрішнього значення.

Відразу зробимо наголос – автономія у сфері освіти завжди пов'язана з відповіддю, хто визначає, контролює і витрачає бюджет: місцеві органи самоврядування, місцеві управління освіти, чи самі навчальні заклади.

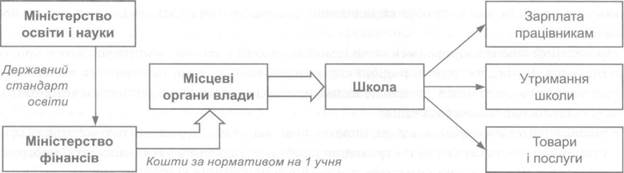

Як було з'ясовано вище, обсяги видатків на фінансування системи загальної середньої освіти з державного бюджету відбуваються на основі нормативів, розроблених Міністерством освіти і науки України та затверджених Урядом. На національному рівні визначається формула фінансування видатків на освіту у розрахунку на одного учня. На основі цієї формули визначається розмір видатків державного бюджету на освіту кожної області та району, який надходить як державна субвенція. Однак, формульний підхід діє лише до рівня місцевого бюджету. Хронічне недофінансування потреб системи освіти призвело до того, що на рівні місцевих бюджетів нормативи фактично ігноруються при визначенні обсягів фінансових ресурсів необхідних конкретному навчальному закладу. Фінансування шкіл здійснюється не у розрахунку на одного учня, а на засадах відшкодування витрат закладу.

За результатами дослідження фінансування системи освіти м. Києва, визначено, що на місцевому рівні:

• переважають методи планово-адміністративного розподілу бюджетних ресурсів;

• панує принцип відшкодування витрат закладу, а не фінансування освітніх потреб учня;

• планування відбувається за принципом «не нижче, ніж досягнуто в минулому році» тільки у розрахунку на поточний фінансовий рік;

• тотальна дефіцитність кошторисів шкіл, в яких фінансування передбачене лише на «захищені» статті сприяє «тіньовому» залученню коштів на основні потреби школи від батьків чи спонсорів,

• жорсткі фінансові рамки кошторисів призводять до пасивності керівників шкіл у ефективному й економному господарюванні і відповідальності за витрачання коштів.

У більшості загальноосвітніх навчальних закладів України відсутні власні бухгалтерії, процес планування видатків та здійснення фінансово-господарської діяльності для навчальних закладів централізовано в районних управліннях освітою. Як наслідок спостерігається недостатня мотивація щодо ефективного використання державних коштів. Директори шкіл звикли вимагати від місцевих органів влади збільшення фінансування та готувати нереалістичні шкільні бюджети, сподіваючись отримати додаткові кошти. Водночас, кошти, заощаджені по одній бюджетній статті, не можуть бути використані для фінансування інших, більш важливих статей бюджету.

Це призводить до того, що:

• школи, маючи постійний обсяг бюджетних коштів, слабко орієнтовані на споживачів освітніх послуг (учнів, батьків, громад) і тому не завжди зацікавлені в інноваціях та, зрештою, підвищенні якості цих послуг;

• діючий механізм бюджетного фінансування недостатньо стимулює школи до оптимізації їхніх бюджетних і позабюджетних коштів;

• школи, які мають потенціал для збільшення освітніх послуг населенню (вільні приміщення, обладнання, ділянки) і залученню позабюджетних ресурсів, обмежені в своїх діях, шкільне майно ефективно не використовується.

Для стимулювання ефективного використання обмежених ресурсів в України було запропоновано нові механізми управління закладами бюджетної сфери, які ґрунтуються на засадах інституційної автономії. На це спрямовані два розпорядження Уряду, прийняті в 2009 р., щодо забезпечення цільового використання коштів бюджетними установами соціально-культурної сфери і відкриття для кожної з них власних рахунків та щодо першочергових заходів для забезпечення розширення автономії шкіл.

Водночас у керівників навчальних закладів та управлінців у сфері ЗСО складається уявлення, що для шкільної автономії достатньо скасувати централізовані бухгалтерії в райуправліннях освіти і відкрити окремі рахунки для кожної школи. Це необхідні, але недостатні кроки. Цей процес потребує комплексних заходів – відповідно розробленого нормативно-правового та організаційно-економічного забезпечення, дотримання низки умов.

Найважливішою правовою умовою для впровадження фінансово-економічної автономії ЗНЗ є повна і послідовна реалізація навчальним закладом статусу юридичної особи. Це означає, що школа виступає суб'єктом цивільного права, яке чітко визначає юридичне регулювання відносин між школою й іншими суб'єктами господарювання, а також юридичне регулювання відносин між школою і органами державного управління тощо. Проаналізуємо юридичні умови шкільної автономії.

Стаття 10 Закону України «Про загальну середню освіту» визначає школу юридичною особою. Школі надається право «придбавати та орендувати необхідне обладнання та інші матеріальні ресурси, користуватися послугами будь-якого підприємства, установи, фінансувати за рахунок власних коштів заходи, що сприяють поліпшенню соціально-побутових умов колективу». У статті 17 Закону України «Про освіту» визначено, що «самоврядування закладів освіти передбачає їх право на самостійне... вирішення питань... економічної і фінансово-господарської діяльності... самостійне використання усіх видів асигнувань». Однак, виконання цих норм чинного законодавства на практиці дуже різниться залежно від регіонів і особливостей місцевого управління освітою. Приміром, в столиці у рамках експерименту (який, щоправда, розтягнувся майже на 10 років) лише навчальні заклади Деснянського району мають такі права, у них відкриті окремі рахунки загального та спеціального фонду в органах Держказначейства, працюють власні бухгалтерії. Усі інші ЗНЗ м. Києва фактично не є юридичними особами, а залишаються відокремленими структурними підрозділами районних управлінь освіти (РУО), отож правоздатність та дієздатність цих закладів істотно обмежені. Фінансово-економічна діяльність, процеси складання кошторисів і бухгалтерський облік здійснюються централізовано через РУО. Натомість у м. Харкові з 187 шкіл 111 знаходяться на самостійному балансі, а всього по Харківській області 433 з 1007 всіх середніх шкіл здобули статус юридичної особи, мають власні рахунки, самостійно здійснюють закупівлі та ремонти, звітують перед податковою тощо. Таким чином, можемо зробити висновок, що чинне освітнє законодавство забезпечує достатні можливості для фінансово-господарської самостійності ЗНЗ. Водночас, аналіз поширеного явища, чому органи управління освітою на місцях тримаються за адміністративно-розподільчий механізм і не хочуть децентралізації фінансово-господарської діяльності та посилення самостійності навчальних закладів, заслуговує на окрему статтю.

Отже, для посилення автономії ЗНЗ правовою умовою є визнання органами державного управління освітою школи як повноправного суб'єкта не лише освітнього, але й економічного та господарського простору; реалізація не лише де-юре, але й де-факто статусу ЗНЗ як юридичної особи. З цією метою необхідно неупереджено проревізувати і впорядкувати нормативно-правову базу здійснення ЗНЗ фінансово-економічної самостійності.

Шкільна автономія означає самостійність щодо широкого переліку організаційних питань, зокрема:

• розробляти і затверджувати свій бюджет, в межах державних асигнувань на основі формули бюджетної забезпеченості;

• розробляти тарифікацію педагогічного персоналу відповідно до чинного законодавства;

• розробляти і затверджувати штат педагогічного та адміністративно-технічного персоналу відповідно до своїх конкретних потреб;

• преміювати співробітників в межах бюджетного ліміту;

• визначати позабюджетні джерела фінансування, включаючи здачу в оренду незадіяних шкільних площ, розвиток підсобного господарства чи виробничих майстерень тощо.

Реалізація таких повноважень передбачає спеціальне навчання та підвищення кваліфікації керівників шкіл з питань фінансово-господарської діяльності, нормативно-правового забезпечення шкільної автономії.

Важливою організаційною умовою шкільної самостійності є також посилення громадської складової в управління закладом через розширення повноважень і функцій ради ЗНЗ, піклувальної чи опікунської ради.

Основна економічна умова автономії ЗНЗ полягає у визначенні і запровадженні чітких і зрозумілих для всіх суб'єктів освітнього та господарського процесів правил фінансового забезпечення видатків на освіту на національному, регіональному та інституційному рівнях. Для пострадянських країн продуктивним виявився механізм нормативно-подушового фінансування. Розглянемо це на прикладі Вірменії.

Запровадження змін і вироблення нового механізму фінансування розпочалося в республіці поетапно з 1998 року. Ідея базувалась на переході від фінансування закладу до фінансування освітніх потреб конкретної дитини Для розрахунку державних витрат на навчання одного учня виходили з максимальної суми, яка може бути виділена з державного бюджету на середню освіту. В основу нормативно-подушового механізму фінансування були закладені такі базові принципи:

• Школа повинна фінансуватися єдиною сумою – без класифікації економічних статей, і ця сума повинна обчислюватися за чітко встановленою формулою.

• Величина річної суми коштів, що виділяється школі, і обчислюється за даною формулою, повинна прямо пропорційно співвідноситися з кількістю учнів, які навчаються у цьому закладі.

• Держава визначає суму, що виділяється на кожного учня, і ця сума «повинна йти за учнем» в той навчальний заклад, який він обирає, незалежно від форми власності закладу

• Виходячи з реальних потреб, школа самостійно складає річний кошторис (бюджет), який затверджується шкільною радою.

• Школа повинна витрачати виділену їй річну суму згідно затвердженого бюджету, а зміни до нього можуть вноситися тільки за рішенням шкільної ради.

• Школа підзвітна за всі свої витрати відповідно до чинного законодавства та принципів громадського контролю.

Запровадження нових фінансових механізмів вимагало перегляду функцій і повноважень органів управління освітою та правове закріплення пропонованих змін. До 2002 року управління школою було практично повністю децентралізоване. Найвищим органом управління за нової фінансової моделі стала шкільна рада – орган державно-громадського управління освітою, який складається з вчителів, батьків та представників державної влади і має широкі повноваження в усіх аспектах шкільного життя. Саме їм було делеговане право обирати директора, затверджувати склад шкільної адміністрації і структуру школи. Шкільна рада обговорює щорічний кошторис витрат і заявку на бюджет, затверджує звіт про фінансово-господарську і навчально-виховну роботу, ухвалює рішення про проведення аудиту школи та звітує перед громадою.

У 2005 році завершився третій етап запровадження шкільної автономії і всі школи Вірменії перейшли на нову систему управління і фінансово-господарської самостійності, в основі якої лежить механізм номативно-подушового фінансування.

Успішному впровадженню нового механізму значно сприяла математична простота і зрозумілість запропонованої формули фінансування освіти:

А = В + С + Б + Е, де

А – річна загальна сума, що виділяється школі (включає витрати для утримання школи, залежно від загальної площі школи);

В – компонент учнів (частина витрат школи, яка визначається за загальною кількістю учнів з розрахунку вартості навчання одного учня з розподілом за ступенем завантаженості школи і їх освітнім рівнем (початковий, середній, старший );

С – компонент на утримання школи;

Б – компонент учнів, які потребують особливих умов навчання (інклюзивне навчання);

Е – компонент забезпечення витрат розвитку, зокрема, для послуг Інтернет-мережі, утримання комп'ютерного обладнання тощо.

Основні результати модернізації шкільної освіти Вірменії переконливо доводять, що запровадження фінансово-економічної самостійності шкіл, яка забезпечена на законодавчому рівні, сприяє ефективному використанню ресурсів держбюджету та залученню в освіту коштів з інших джерел. З'явилася гнучкість в управлінні коштами та ощадливість у їх витрачанні. Керівник школи відчуває себе менеджером закладу. Водночас, принцип персоніфікованого фінансування спонукав конкуренцію між самими школами (за учня, за кращого вчителя), а отже й оптимізацію основних внутрішньо шкільних процесів та якість навчання. Якість освітніх послуг школи набуває грошової вартості, адже кошти йдуть за учнем. Діяльність шкільних рад сприяє формуванню культури звітності та публічності управління. Це стало важливим кроком для забезпечення широкої залученості батьків і громад до життя школи, вирішення фінансово-економічних питань та стимулювання позабюджетних надходжень.

Досвід державного управління освітою у Вірменії потребує подальшого вивчення і може бути корисним для запровадження фінансово-економічної самостійності ЗНЗ в Україні, оскільки аналіз основних результатів запровадження шкільної автономії в цих країнах засвідчує вагомі переваги та спростовує основний аргумент щодо того, що розмежування кошторисів шкіл та їх фінансування згідно з формульним розрахунком видатків на одного учня в умовах зростання у сільській місцевості кількості шкіл з малою чисельністю учнів призведе до неможливості їх функціонування через недостатність бюджетних коштів.

Необхідною умовою децентралізації управління і підвищення ефективності використання державних ресурсів у системі ЗСО на сучасному етапі є посилення фінансово-господарської самостійності ЗНЗ, яке потребує відповідного правового, організаційного та економічного забезпечення.

Проведений аналіз запровадження шкільної автономії в країнах пострадянського простору (Вірменія), які мають подібні системи шкільної освіти, та вивчення вітчизняних нормативно-правових актів, дозволяє визначити такі основні характеристики автономії загальноосвітніх навчальних закладів:

• школа визнається окремою юридичною особою, має статус державної некомерційної організації, яка не ставить на меті отримання прибутку, а здійснює загальноосвітні програми, має відокремлене майно як власність, і за свої зобов'язання відповідальна цим майном;

• фінансові кошти школи формуються як за рахунок коштів, виділених з державного бюджету для здійснення держзамовлення на забезпечення обов'язкової середньої освіти, так і з додаткових джерел фінансування, не заборонених законодавством;

• навчальний заклад отримує державні фінансові ресурси у вигляді єдиної суми відповідно до нормативу бюджетної забезпеченості навчання одного учня.

Норматив бюджетного фінансування визначає мінімальну вартість навчання одного учня в рік за кожним типом і категорією загальноосвітнього закладу. Він є законодавчо гарантованою нормою, яка фіксує мінімальний обсяг фінансових коштів, що забезпечують реалізацію прав громадян на загальну освіту на рівні державних стандартів загальної освіти та мінімально необхідних умов здійснення освітнього процесу. Ці кошти школи самі розподіляють за різними статтями витрат, і відповідно до цієї суми складають свій річний бюджет .

Реалізація ініціатив Уряду України щодо посилення автономії загальноосвітніх навчальних закладів передбачає вдосконалення державного регулювання системи ЗСО. Зокрема, необхідними заходами є:

• а) внесення низки змін до нормативно-правових актів не лише в системі освіти, але й до актів щодо міжбюджетних стосунків, місцевого самоврядування, оподаткування, благодійності тощо;

• б) розроблення й винесення на громадське обговорення основних принципів шкільної автономії і запровадження нового механізму фінансування ЗСО, який ґрунтується на формулі нормативно-подушового забезпечення державних витрат на освіту;

• в) відмова від всеохопного переходу шкіл до самостійного фінансового обліку і обов'язкового відкриття окремих рахунків кожній школі, а розроблення і затвердження плану поетапного переходу ЗНЗ до повної фінансово-господарської самостійності.

Для втілення ідей шкільної автономії необхідно якнайскоріше розпочати широкомасштабне навчання і підготовку керівників та бухгалтерів навчальних закладів щодо фінансово-господарської діяльності. Виконання цього завдання не слід покладати лише на систему післядипломної педагогічної освіти, а активно залучати й делегувати проведення такого навчання тим директорам ЗНЗ, які мають успішний досвід господарювання в умовах часткової фінансово- економічної самостійності.

Подальших досліджень в галузі державного управління ЗСО потребують, зокрема, такі питання, як з'ясування суб'єктів та об'єктів державного фінансування; особливості використання різних механізмів фінансування освіти; роль держави в регулюванні фінансування ЗСО та посиленні фінансово-економічної самостійності загальноосвітніх навчальних закладів.

Схематично автономію навчального закладу можна представити на схемі Рис. 2.

|

|

Разом з тим наукового обґрунтування потребують норматив бюджетної забезпеченості одного учня, який недостатньо враховує відмінності територій, типів навчальних закладів і категорій учнів. Досі не визначено термін дії та порядок перегляду нормативів.

Подальших досліджень потребує процеси розширення повноважень місцевих органів влади щодо надання автономії навчальним закладам у розпорядженні фінансовими ресурсами. Окремого розгляду вимагає відповідальність органів влади різного рівня за невиконання обсягів фінансування системи ЗСО.

Отже, запровадження часткової фінансової самостійності шкіл, яке розпочалося в Україні, на нашу думку, повинно забезпечити:

• формування єдиного бюджету школи з різних джерел;

• справедливий розподіл коштів для школи відповідно до кількості дітей та специфіки закладу;

• пряме надходження коштів безпосередньо до школи та ефективне їх використання;

• підвищення контролю за використанням коштів в освіті і прозоре звітування перед державою і громадою.

Забезпечення фінансової самостійності шкіл передбачає можливість не тільки ефективно та оперативно використовувати виділені навчальним закладам бюджетні кошти, але й легально отримувати та використовувати більше додаткових коштів (коштів спеціального фонду), зокрема від оренди приміщень, платних освітніх послуг, благодійних внесків та інших надходжень. Прозоре надходження додаткових коштів надасть змогу керівникам навчальних закладів вирішувати поточні проблеми утримання навчальних закладів, планово поліпшувати матеріально-технічну базу, стимулювати колективи та створювати сучасні умови.

Дата добавления: 2018-11-24; просмотров: 419; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!