Билет №10 «Классификация налогов. Федеральные, региональные, местные налоги. Отнесение налогов к источнику выплат».

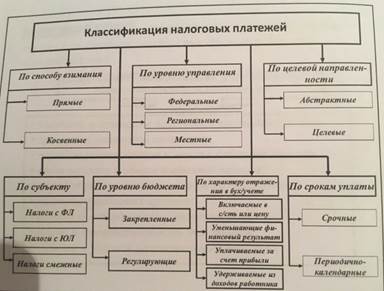

Существуют различные признаки, по которым устанавливаются виды налогов. По характеру взимания налоги принято делить на прямые и косвенные. По уровню взимания налоги и другие обязательные платежи делятся на федеральные, региональные и местные. По объекту налогообложения различаются налоги на доходы, на собственность, на имущество и др.

Все виды налогов подразделяются на два больших класса: прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество. К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуги при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком (потребителем) и государством опосредована через объект обложения.

Прямые налоги включают подоходный налог с физических лиц, налог на прибыль (доход) предприятий и организаций, налог с имущества, переходящего в порядке наследования и дарения, налог на имущество предприятий и др.

Косвенные налоги (в отличие от прямых) не связаны непосредственно с доходом или имуществом налогоплательщиков. К косвенным налогом относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Юридическими плательщиками косвенного налога являются предприятие, производящее товары. Оно непосредственно уплачивает налоги, а потом закладывает его в цену товара, так что реально расплачивается покупатель. Поэтому покупатель не замечает того, что он ежедневно уплачивает налог.

|

|

|

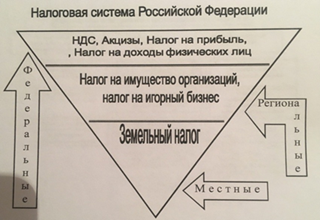

ОСНОВНЫЕ ВИДЫ НАЛОГОВ В РОССИИ Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные. Классификация налогов в РФ по уровню налоговой системы:

| Федеральные налоги и сборы | Региональные налоги и сборы | Местные налоги и сборы |

|

|

|

Источником уплаты основной массы налогов являются доходы плательщика. Причем если для физических лиц можно действительно говорить о доходах, куда войдут заработная плата, пенсии, доходы от предпринимательской еятельности и т.д., то для юридических лиц в основном речь идет о чистом доходе – прибыли. Из общей суммы выручки необходимо восстановить средства производства (материальные затраты) и затраты рабочей силы (фонд заработной платы), и только после этого остается прибыль.

|

|

|

Билет №11 «Сущность, цели и задачи финансового менеджмента. Функции финансового менеджера»

Финансовый менеджмент - это управление финансами компании и ее финансовыми потоками, направленное на достижение стратегических и тактических целей функционирования компании на рынке.

Цель финансового менеджмента - выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении, а именно:

|

|

|

· повышение рыночной стоимости компании, благосостояния собственников капитала

· увеличение текущей прибыли,

· закрепление предприятия на конкретном рынке или расширение сегмента,

· избежание банкротства и крупных финансовых неудач,

· минимизация риска деятельности,

· повышение благосостояния работников и\ или управленческого персонала,

· вклад в развитие науки и техники и т.д.

Сущность финансового менеджмента представляет собой управление финансами компании, направленное на оптимизацию прибыли, максимизацию курса акций, максимизацию стоимости бизнеса, чистой прибыли на акцию, уровня дивидендов, чистых активов в расчете на одну акцию, а также на поддержание конкурентоспособности и финансовой устойчивости хозяйствующего субъекта.В этой связи предлагается:

- обеспечивать своевременность и полноту расчетов с контрагентами;

- организовать целевое экономное расходование финансирования;

- установить рациональное построение взаимоотношений с бюджетными системами;

- соблюдать своевременность и полноту построения отчетности;

- осуществлять жесткий контроль за целевым и рациональным использованием средств;

|

|

|

- следить за качеством состояния смет доходов и расходов;

- усовершенствовать информационную базу системы организации документооборота и обработки данных с ЭВМ.

Основные задачи финансового менеджмента:

1) Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития

2) Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3) Оптимизация денежного оборота и расчетной политики предприятия.

4) Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5) Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т. е. обеспечение финансовой устойчивости и платежеспособности.

Основные функции финансового менеджера:

1) Планирование:

- разработка финансовой стратегии предприятия; формирование системы целей и основных показателей деятельности организации на долгосрочный и краткосрочный период; определение приоритетных задач, проведение долгосрочного и краткосрочного финансового планирования; составление бюджета предприятия;

- формирование ценовой политики; прогнозирование продаж; анализ экономических факторов и конъюнктуры рынка, налоговое планирование.

2) Формирование структуры капитала и расчет его цены:

- определение общей потребности финансовых ресурсов для обеспечения деятельности организации; формирование и анализ альтернативных источников финансирования; формирование оптимальной финансовой структуры капитала, обеспечивающей минимизацию его стоимости и достаточную финансовую устойчивость предприятия;

- расчет цены капитала;

- формирование эффективного потока реинвестируемой прибыли и амортизационных отчислений;

3) Разработка инвестиционной политики:

- инвестиционный анализ;

- формирование важнейших направлений инвестиционной деятельности предприятия; оценка инвестиционной привлекательности отдельных проектов и финансовых инструментов, отбор наиболее эффективных из них;

- формирование инвестиционного портфеля и управление им;

4) Управление капиталом:

- Выявление реальной потребности в отдельных видах активов и определение их суммарной стоимости, исходя из предполагаемых темпов и объемов деятельности предприятия;

- формирование структуры активов, отвечающей требованиям ликвидности предприятия;

- работа с ценными бумагами;

- повышение эффективности комплексного использования оборотного капитала;

- контроль и регулирование денежных операций; анализ денежных потоков;

- поддержание связей с инвесторами.

5) Анализ финансовых рисков

- Определение основных финансовых рисков, присущих финансово-хозяйственной и инвестиционной деятельности организации;

- анализ и прогнозирование финансовых и предпринимательских рисков;

- разработка путей снижения рисков; формирование системы мероприятий по профилактике и минимизации финансовых рисков.

6) Оценка и консультации:

- Координация и контроль исполнения управленческих решений в рамках финансового менеджмента;

- организация системы мониторинга финансовой деятельности, реализации отдельных проектов и управление финансовыми результатами;

- корректировка финансовых планов, бюджетов отдельных подразделений;

-проведение консультаций с руководителями других подразделений предприятия и разработка для них рекомендаций по вопросам организации финансовых и торговых операций.

Дата добавления: 2018-11-24; просмотров: 602; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!