Порядок формирования отчета о финансовых результатах

ЛЕКЦИЯ

По дисциплине «Анализ финансовой отчетности»»

ЛЕКЦИЯ

По дисциплине «АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Тема № 4. Анализ отчета о финансовых результатах

Занятие № 1. Анализ Отчета о финансовых результатах

Учебно-воспитательные цели:

- Раскрыть аналитическое значение и целевую направленность отчета О финансовых результатах в рыночной экономике;

- Изучить методику финансовых результатов по данным отчетности;

СОДЕРЖАНИЕ

Основная часть (учебные вопросы):

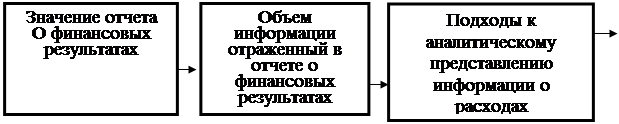

1. Значение и целевая направленность отчета «О финансовых результатах» в рыночной экономике.

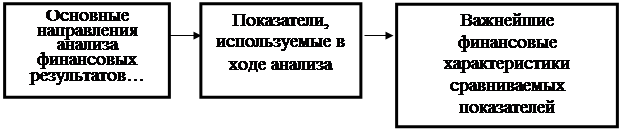

2. Анализ уровня и динамики финансовых результатов по данным отчетности.

3. Анализ влияния факторов на прибыль.

ЛИТЕРАТУРА

а) основная:

1. Анализ финансовой отчетности: Учебное пособие/Под ред. О.В.Ефимовой, М.В. Мельник. – М.: Омега.- Л. 2004. – 408с.

2. Донцова Л.В. Анализ финансовой отчетности: учебник/Л.В.Донцова, Н.А. Никифорова. – 4-е изд., перераб. И доп. – М.: Издательство «Дело и Сервис», 2006, - 368с.

3. Г.В. Савицкая Анализ хозяйственной деятельности предприятия. 4-е изд. Перераб. И доп. - Минск: ООО «Новое знание». 2000г., стр. 688с.

4. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие для ВУЗов. 2-е изд., перераб. И доп. – М.: ЮНИТИ – ДАНА, 2003г.- 639с.

5. Янин Г.В., Колесов Р.В. Анализ финансовой отчетности. Учебное пособие./Под общ. Ред. И.А. Долматовича. – Ярославль: ВФЭА, 2007. – 224с.

|

|

|

Б) дополнительная:

1. Васильева Л.С. Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская. – 2-е изд., перераб. И доп. – М.: КНОРУС, 2007. – 816с.

2. Пожидаева Т.А. Анализ финансовой отчетности организации: учебное пособие/ Т.А. Пожидаева. – 2-е изд. Стер. – М.: КНОРУС, 2008. – 320с.

3. Селезнева Н.Н. Анализ финансовой отчетности организации: учебное пособие/ Н.Н. Селезнева, А.Ф. Ионова. – 3-е изд. Перераб. И доп. – М.; ЮНИТИ – ДАНА, 2008. – 583с.

ЛИСТ 2

|

| |||

| |||

Й вопрос

| |||||

| |||||

| |||||

ЛИСТ 3

Форматы отчета о финансовых результатах

| I | 2 | |||

| Доход от продажи продукции | Доход от продажи продукции | |||

| Затраты | Изменение запасов ГП и НП | Прибыль | Себестоимость продаж | Прибыль |

| По методу характера затрат ( nature ofехре nses те thod ) | По методу «себестоимости продаж» ( function of expenses те thod или со st of sales те thod ) | |||

|

|

|

ЛИСТ 4

Расходы по обычным видам деятельности

| Наименование показателя | Код строки | За отчетный год | За предыдущий год |

| 1 | 2 | 3 | 4 |

| Материальные затраты | |||

| в том числе сырье и основные материалы | |||

| вспомогательные материалы | |||

| топливо, энергия, услуги | |||

| Затраты на оплату труда | |||

| Отчисления на социальные нужны | |||

| Амортизация | |||

| Прочие затраты | |||

| Лизинговые платежи | |||

| прочие общепроизводственные расходы | |||

| Итого по элементам затрат | |||

| Изменение остатков (прирост [+], уменьшение [-]): незавершенного производства | |||

| расходов будущих периодов | |||

| резервов предстоящих расходов |

ЛИСТ 5

Порядок формирования отчета о финансовых результатах

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Выручка | 2110 | 8876 | 6100 |

| Себестоимость продаж | 2120 | (7018) | (4750) |

| Валовая прибыль (убыток) | 2100 | 1858 | 1350 |

| Коммерческие расходы | 2210 | (229) | (170) |

| Управленческие расходы | 2220 | (630) | (420) |

| Прибыль (убыток) от продаж | 2200 | 999 | 760 |

| Доходы от участия в других организациях | 2310 | ||

| Проценты к получению | 2320 | 15 | 10 |

| Проценты к уплате | 2330 | (97) | (-) |

| Прочие доходы | 2340 | 502 | 637 |

| Прочие расходы | 2350 | (406) | (468) |

| Прибыль (убыток) до налогообложения | 2300 | 1013 | 939 |

| Текущий налог на прибыль | 2410 | (213) | (247) |

| В т. ч. Постоянные налоговые обязательства (активы) | 2421 | ||

| Изменения отложенных налоговых обязательств | 2430 | (50) | - |

| Изменения отложенных налоговых активов | 2450 | 12 | - |

| Прочее | 2460 | ||

| Чистая прибыль (убыток) | 2400 | 762 | 692 |

ЛИСТ 6

|

|

|

|

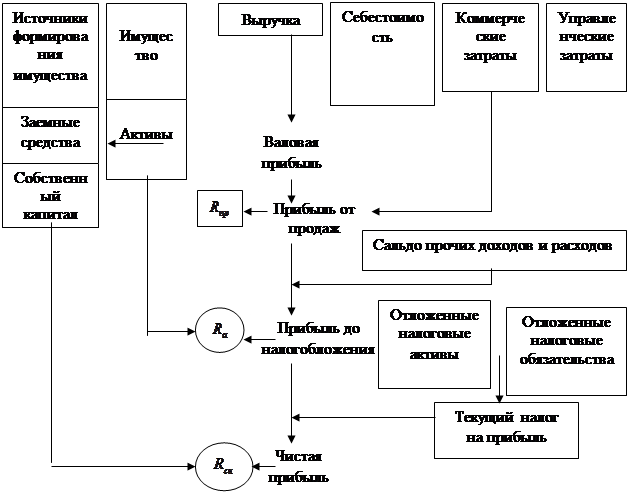

Рис.1. Схема формирования налога на прибыль:

- рентабельность продаж;

- рентабельность продаж;  - рентабельность активов;

- рентабельность активов;

- рентабельность собственного капитала.

- рентабельность собственного капитала.

ЛИСТ 7

Анализ доходов и расходов проводится по следующим направлениям:

1) выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

2) рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

|

|

|

3) при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

4) определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

- соотношение общей суммы доходов и расходов,

- соотношение доходов и расходов по обычным видам деятельности,

- соотношение прочих доходов и расходов.

ЛИСТ 8

1. Абсолютное отклонение:

±∆П = П1 – П0,

где П0 – прибыль базисного периода;

П1 – прибыль отчетного периода;

∆П - изменение прибыли.

Темп роста

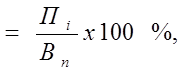

3. Уровень каждого показателя относительно выручки (в %)

Уровень каждого показатели

относительно выручки от

продажи

где  - показатели доходов и расходов (себестоимость проданных товаров, коммерческие расходы, прибыль (убыток) от продаж и др.)

- показатели доходов и расходов (себестоимость проданных товаров, коммерческие расходы, прибыль (убыток) от продаж и др.)

- выручка от продажи товаров.

- выручка от продажи товаров.

4. Изменение структуры:

±∆У =  УП1 – УП0;

УП1 – УП0;

(уровень отчетного периода – уровень базисного периода).

ЛИСТ 9

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИБЫЛЬ

Дата добавления: 2018-11-24; просмотров: 160; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!