Финансовые коэффициенты платежеспособности

УТВЕРЖДАЮ

Заведующий кафедры

«Экономики и финансов»

В.А. Неклюдов

« » _______________2013 г.

ЛЕКЦИЯ

По дисциплине «Анализ финансовой отчетности»»

Тема № 3. Бухгалтерский баланс и его анализ.

Занятие № 4. Анализ ликвидности бухгалтерского баланс а.

Учебно-воспитательные цели:

- Раскрыть понятия платежеспособности и финансовой устойчивости предприятия, необходимых для разработки стратегии и текущего управления предприятием;

- Уяснить сущность методики анализа платежеспособности и финансовой устойчивости бухгалтерского учета;

СОДЕРЖАНИЕ

Основная часть (учебные вопросы):

1. Анализ платежеспособности предприятия (организации).

2. Определение характера финансовой устойчивости организации (предприятия).

Введение

Расчет финансовых коэффициентов является одним из наиболее известных и часто используемых приемов анализа финансовой отчетности. Данный прием позволяет увидеть взаимосвязи между показателями и оценить тенденции их изменения.

Владение методикой интерпретации динамики поведения показателей позволяет аналитику увидеть проблему, дать оценку последствиям ее развития и своевременно задуматься над путями ее решения.

Использование финансовых коэффициентов, разделенных на отдельные группы, дает возможность представить информацию отчетности в наиболее удобном для ее понимания виде. Тот факт, что финансовые коэффициенты являются относительными показателями, позволяет проводить оценку динамики, а также заниматься отраслевыми сравнениями.

|

|

|

Актуальность изучаемой темы

Методики анализа финансовой устойчивости достаточно полно разработаны в экономической литературе, однако подходы к анализу не одинаковы у разных авторов. При этом подходы авторов различаются не только в выборе тех или иных показателей, но и в том смысле, который они вкладывают в понятие финансовой устойчивости, ликвидности и платежеспособности. Этим определяется актуальность изучения вопросов данной темы, связанной с анализом платежеспособности и финансовой устойчивости организации.

ЛИСТ 1

ЛИТЕРАТУРА

а) основная:

1. Анализ финансовой отчетности: учеб. пособие / О.В. Ефимова [и др.]. – М.: Издательство «Омега-Л», 2013.

2. Анализ финансовой отчетности: Учебник / ВЗФЭИ; Под ред. М.А. Вахрушиной, Н.С. Пласковой . - М.: Вузовский учебник, 2007. ЯФ - 187

ЭБС Знаниум:

3. Анализ финансовой отчетности: Учебник / Под общ.ред. М.А. Вахрушиной.- 2-е изд.- М.: Вузовский учебник: ИНФРА-М, 2011 Гриф ЯФ - 10

4. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной. - 2-e изд. - М.: Вузовский учебник: ИНФРА-М, 2011. - 431 с.

|

|

|

5. Анализ финансовой отчетности: учебник. – 2-е изд. / под общ. ред. М.А. Вахрушиной. – М.: Вузовский учебник: ИНФРА-М, 2011.

Анализ финансовой отчетности: Учебное пособие / В. И. Бариленко, О. В. Кайро, С. И. Кузнецов, Л. К. Плотникова; Финуниверситет; Под ред. В.И. Бариленко. - 4-е изд.; перераб. - М.: КноРус, 2014. Гриф УМО ЯФ

б) дополнительная:

1. Пожидаева Т.А. Анализ финансовой отчетности организации: учебное пособие/ Т.а. Пожидаева. – 2-е изд., стер. – М.: КНОРУС, 2008. – 320с.

2. Селезнева Н.Н. Анализ финансовой отчетности организации: учебное пособие/ Н.Н. Селезнева, А.Ф. Ионова. – 3-е изд. Перераб. доп. – М.: ЮНИТИ – ДАНА, 2008. – 583с.

3. Грачёв А.В. Финансовая устойчивость организации. Критерии и методы оценки в рыночной экономике. - М.: Финпресс, 2010 - 400с.

4. Ковалев В.В., Ковалев Вит. В. Анализ баланса или как понимать ба-ланс. – 3-е изд., перераб. и доп. – М.: Проспект, 2013.

5. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ. Учебное пособие. - М.: КноРус, 2011 - 272с.

ЛИСТ 2

Структурно-логическая схема настоящего занятия

|

|

|

|

|

|

Й вопрос

| |||

| |||

ЛИСТ 3

| Условное обозначение | Активы | Должно быть | Условное обозначение | Пассивы |

| А1 А2 А3 А4 | Наиболее ликвидные активы (1240 + 1250) Быстро реализуемые активы (1230 КрСрДЗ) + 1260 Медленно реализуемые активы (1210+1220+1230 ДсрДЗ-РБП из стр. 1210) Внеоборотные активы (1100) | ≥ ≥ ≥ ≤ | П1 П2 П3 П4 | Наиболее срочные обязательства (1520) + 1450 Краткосрочные пассивы (1500) Долгосрочные пассивы (1400) Постоянные пассивы (1300+1530+1540-РБП из стр. 1210) |

ЛИСТ 4

Анализ ликвидности баланса

| АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный излишек или недостаток (+; -) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8= 3-6 |

| Наиболее ликвидные активы (А1) | Наиболее срочные обязательства (П1) | ||||||

| Быстрореализуемые активы (А2) | Краткосрочные пассивы (П2) | ||||||

| Медленно реализуемые активы (А3) | Долгосрочные пассивы (П3) | ||||||

| Труднореализуемые активы (А4) | Постоянные пассивы (П4) | ||||||

| БАЛАНС | БАЛАНС | ||||||

|

|

|

ЛИСТ 5

Финансовые коэффициенты платежеспособности

| Наименование показателей | Способ расчета | Нормальное ограничение | Пояснение | |

| 1. Общий показатель платежеспособности |

|

| Применяется при выборе наиболее надежного партнера из множества потенциальных на основе отчетности | |

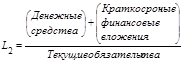

| 2. Коэффициент абсолютной ликвидности |

|

| 0,2 - 0,5 (зависит от отраслевой принадлежности организации) | Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям Низкое значение указывает на снижение платежеспособности предприятия |

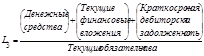

| 3. Коэффициент «критической оценки» |

|

| Допустимое 0,7 – 0,8; желательно L3=1 | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам Низкое значение указывает на необходимость постоянной работы с дебиторами, что бы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов |

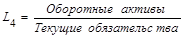

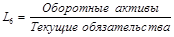

| 4. Коэффициент текущей ликвидности |

|

| Необходимое значение 1,5; оптимальное L4 = 2,0 - 3,5 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Невыполнение этого норматива создает угрозу финансовой независимости организации в виду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредитов |

| 5. Коэффициент маневренности функционирующего капитала |

|

| Уменьшение показателя в динамике – положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6. Доля оборотных средств в активах |

|

| L 6 ≥ 0,5 | Зависит от отраслевой принадлежности организации |

| 7. Коэффициент обеспеченности собственными средствами |

|

| L 7 ≥ 0,1 (чем больше, тем лучше) | Характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности |

ЛИСТ 6

Дата добавления: 2018-11-24; просмотров: 153; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!