Учет переоценки запасов и результатов их инвентаризации

Первоначальная оценка запасов может существенно изменяться в течение отчетного периода. По этой причине на дату составления баланса запасы переоцениваются по чистой стоимости реализации.

Чистая стоимость реализации запасов – ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов в завершение их производства и реализации.

В случае уценки запасов разница между первоначальной стоимостью запасов и чистой стоимостью реализации списывается на расходы отчетного периода с отображением во внебалансовом учете.

В случае дооценки запасов разница между первоначальной стоимостью запасов и чистой стоимостью реализации относится на увеличение дополнительного капитала.

Если чистая стоимость реализации тех запасов, которые были уценены, в дальнейшем увеличивается, то на сумму увеличения чистой стоимости реализации, но не больше суммы предыдущего уменьшения, запись о предыдущем уменьшении стоимости этих запасов сторнируется.

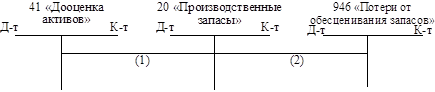

В системе счетов эти операции отображаются в корреспонденции, приведенной на рис. 9.8.1

Рис. 9.8.1 Учет переоценки запасов

Объяснение: 1. Отображена дооценка запасов до чистой стоимости их реализации.

2. Списана сумма уценки запасов до чистой стоимости их реализации.

Переоценка запасов всегда осуществляется после проведения инвентаризации.

Инвентаризация обязательно проводится перед составлением годового отчета, в случае смены материально ответственного лица, после стихийных бедствий, пожаров, в случаях ликвидации предприятия, передачи имущества в аренду, при выявлении фактов краж и злоупотреблений, а также по распоряжению судебных и следственных органов.

Результаты инвентаризации, а также выводы и предложения относительно урегулирования инвентаризационных разниц комиссия оформляет протоколом, который передается руководителю предприятия для утверждения. Руководитель обязан в течение пяти дней по завершению инвентаризации принять решение об опридовании излишков и списании недостатков и утвердить протокол инвентаризации.

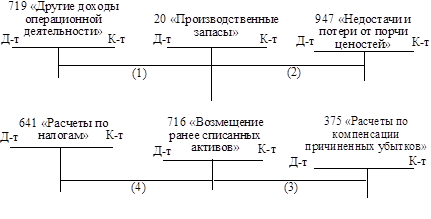

В системе счетов бухгалтерского учета результаты инвентаризации отображаются в корреспонденции, приведенной на рис. 9.8.2

Рис. 9.8.2 Учет результатов инвентаризации

Объяснение: 1. Оприходованы излишки выявленные во время инвентаризации.

2. Списана недостача запасов по их балансовой стоимости.

3. Отображена сумма, которая подлежит возмещению виновными лицами (размер этой суммы определяется в соответствии с Порядком определения размера убытков от разворовывания, недостачи (порчи) материальных ценностей, утвержденным Постановлением Кабинета Министров Украины от 22.01.96 г. № 116. Например, для деталей, полуфабрикатов и другой продукции незавершенного производства сумма возмещения определяется, исходя из ее себестоимости с начислением средней по предприятию нормы прибыли на эту продукцию с использованием коэффициента 2).

4. Отображено налоговое обязательство, начисленное на сумму, которая подлежит возмещению виновными лицами.

СОДЕРЖАТЕЛЬНЫЙ МОДУЛЬ 3 «ФИНАНСОВЫЙ УЧЕТ 2»

Дата добавления: 2018-11-24; просмотров: 221; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!