Правительственным финансированием

Банковским финансированием

4. Финансированием с использованием рынка ценных бумаг

Рассмотрим каждый из видов подробнее

1. Временные (спонтанные) источники финансирования

К источникам спонтанного финансирования фирмы относится торговый кредит. Его возникновение связано с совершаемыми фирмой сделками. Так, при закупках у других фирм товаров, сырья, комплектующих в кредит у рассматриваемой фирмы возникает долг, который учитывается в виде кредиторской задолженности (торгового кредита). Чем дольше период погашения кредиторской задолженности и больше объем реализации закупок, тем значительнее дополнительное финансирование для фирмы.

Торговый кредит (счета к оплате) — денежные средства, которые компания должна вернуть поставщикам.

Торговый кредит является самой простой и часто наименее дорогой формой финансирования товарно-материальных запасов.

Правительственное финансирование

Большой интерес представляет для фирмы получение правительственного финансирования, которое является наиболее дешевым. Для этого фирма должна принять участие в реализации определенной государственной программы. В этом случае финансовые ресурсы обычно предоставляются ей под процент существенно ниже среднерыночного и часто на длительные сроки.

Банковское финансирование

Фирма может получить «короткие» деньги путем получения торгового кредита от продавца товара. Однако часто получение торгового кредита и увеличение срока его предоставления осложняются из-за его неэффективности для продавца или из-за ненадежности оплаты поставки покупателем с низкой кредитоспособностью. Если этот способ получения денежных средств для фирмы недоступен, то она может прибегнуть к банковскому финансированию.

|

|

|

Виды банковского финансирования

Банковское финансирование может осуществляется в следующих основных видах:

• кредитная линия;

• револьверный кредит;

• срочный заем;

• овердрафт.

1) Кредитная линия — договор между банком и его клиентом, содержащий обещание банка предоставить клиенту определенную сумму денег до некоторого лимита в течение определенного срока.

Кредитная линия обычно оформляется в виде письменного кредитного соглашения клиента с банком и открывается под регулярное использование. Различают обусловленную (связанную) и необусловленную кредитные линии. При открытии связанной кредитной линии банк предоставляет возможность фирме использовать денежные средства только под определенные цели. В случае необусловленной кредитной линии фирма может использовать полученный кредит на любые цели.

|

|

|

2) Револьверный кредит — возобновляемые в течение длительного периода времени кредитные линии, юридически формализованные контракты.

Если финансовое положение фирмы не изменяется, то ранее предоставленная ей кредитная линия пролонгируется на фиксированный срок (обычно на год). При пересмотре кредита уточняются следующие параметры кредита: размер кредитной линии, процентная ставка по кредиту и другие условия. Размер процентной ставки — особо важная категория для банка, так как в настоящее время изменчивость процентных ставок во времени резко возрастает.

Револьверная кредитная линия чаще всего является обеспеченной, когда банк требует внесения залога для ее открытия.

3) Срочный заем — краткосрочный кредит (чаще всего на 90 дней), обычно оформляемый в виде простого векселя, подписанного заемщиком. Денежные средства по срочному займу предоставляются единовременно в полной сумме и возвращаются с процентами в полной сумме займа одномоментно.

Заимствование средств таким способом фирма осуществляет, когда возникают неожиданные, внеплановые потребности в денежных фондах. При предоставлении незапланированных ранее денежных сумм банк также может резко изменить свою валютную позицию. Поэтому срочные займы имеют высокую стоимость, связанную с крупными административными издержками по оформлению и исполнению договоров такого типа.

|

|

|

4) Овердрафт — это допущение дебетового остатка на счете клиента. Овердрафт рассматривается как своеобразная ссуда клиенту, которая должна быть погашена в короткие сроки и по процентной ставке, превышающей среднерыночную.

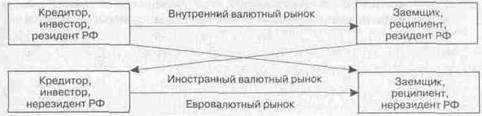

Классификация банковского финансирования по видам используемых валют Банковское финансирование может осуществляться в национальной и иностранной валютах. Соответственно, различают национальное, иностранное и евровалютное (оффшорное) банковское финансирование, которое может быть реализовано во всех четырех ранее приведенных формах.

Если фирма получает кредитование от национального банка в иностранной валюте, речь идет о внутреннем валютном финансировании: например, российский банк предоставил кредит российской фирме в долларах США.

Если фирма получает финансирование от иностранного банка в его национальной валюте, то речь идет об иностранном кредитовании: к примеру, немецкая фирма получила кредит от английского банка в фунтах стерлингов.

|

|

|

Если фирма получает финансирование от иностранного источника в валюте третьей страны, то речь идет о евровалютном финансировании: например, компания из Великобритании получает кредит от банка США в немецких марках.

Структура валютно-финансовых рынков представлена на рис.6.5.

Рис. 6.5. Структура валютно-финансовых рынков

При предоставлении крупных кредитов банки обычно объединяют свои ресурсы, чтобы предоставить кредит крупному корпоративному заемщику и снизить возникающие при этом риски.

В целом, иностранное банковское финансирование встречается крайне редко и имеет высокую стоимость. Наиболее дешевым, и, соответственно, наиболее распространенным в современных условиях является евровалютное финансирование. Широкое распространение в мире получили евровалютные кредиты.

Еврокредиты — краткосрочные или среднесрочные банковские кредиты в евровалюте, предоставляемые на базе корректируемых плавающих ( roll over — ролловерных) процентных ставок за пределами страны, в валюте которой открыт кредит.

Сумма кредитов обычно колеблется в размерах от 100 до 500 млн долларов США при пересчете в валюту займа, хотя сумма займа может сильно различаться в каждом конкретном случае. Кредиты чаще всего предоставляются в долларах США, японских иенах, немецких марках, английских фунтах стерлингов, швейцарских франках, евро и других свободно конвертируемых валютах. Процентная ставка зависит от ведущей ставки еврорынка (по доллару США используется ставка ЛИБОР), кредитного рейтинга компании-заемщика, характера займа, ситуации на страновом рынке и других факторов.

Данные кредиты доступны только крупным компаниям, хорошо известным мировому сообществу, а также крупным коммерческим банкам, центральным банкам стран и правительствам. Они представляют собой очень гибкие финансовые инструменты с широким выбором форм их использования.

Еврокредиты предоставляются в виде синдицированных еврокредитов и в виде кредитов с оговоркой о валютном опционе.

При предоставлении синдицированного кредита выбирается управляющий банк, который формирует банковский синдикат и определяет условия кредита вместе с заемщиком. Члены синдиката берут на себя обязательства по предоставлению заемщику частей кредита. При этом кредитные риски для каждого конкретного банка резко снижаются.

При использовании еврокредитов с оговоркой о валютном опционе, заемщику при наступлении срока платежа предоставляется право выбора валюты (или валют) погашения долга. В этом случае заемщик избегает валютного риска, так как доходы и затраты его будут выражены в одной и той же валюте.

До 1998 года на мировом рынке наиболее крупными заемщиками выступали российские банки. Ими были привлечены кредиты в больших объемах, общая сумма составляла около 1710 миллионов долларов США. В 1997 году Центральным банком РФ был получен наиболее крупный кредит в 225 миллионов долларов США.

Банковские займы часто оказываются невыгодными для заемщика, так как имеют относительно высокую стоимость. У международного финансового менеджера есть возможность в этом случае прибегнуть к краткосрочному небанковскому иностранному или евровалютному финансированию, размещая на финансовых рынках свои коммерческие бумаги.

Дата добавления: 2018-11-24; просмотров: 156; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!